Bộ Tài chính đề xuất hai phương án giảm tiền thuê đất năm 2024, đó là giảm 15% hoặc 30%. Dự kiến số tiền thuê đất được giảm khoảng 2.000 - 4.000 tỷ đồng và không ảnh hưởng đáng kể đến số thu ngân sách nhà nước năm nay...

Tính đến hết 31/7, tiến độ thu tiền cho thuê đất, thuê mặt nước đạt 91,63% dự toán và tương đương 24.681 tỷ đồng

Bộ Tài chính vừa có tờ trình gửi Chính phủ về dự thảo nghị định quy định giảm tiền thuê đất năm 2024.

Quy định này nhằm thúc đẩy sản xuất, kinh doanh cho tổ chức, đơn vị, doanh nghiệp, hộ gia đình, cá nhân đang được Nhà nước cho thuê đất trực tiếp theo quyết định, hợp đồng hoặc giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hằng năm.

THU HỒI VÀ TÍNH TIỀN CHẬM NỘP NẾU ĐỀ NGHỊ SAI

Đồng thời, quy định cũng áp dụng cho cả trường hợp người thuê đất không thuộc đối tượng được miễn, giảm tiền thuê đất hết thời hạn được miễn, giảm tiền thuê đất và trường hợp người thuê đất đang được giảm tiền thuê đất theo quy định của pháp luật về đất đai cũng như pháp luật khác có liên quan.

Bộ Tài chính đề xuất 2 phương án giảm tiền thuê đất, đó là: (i) giảm 15%; hoặc (ii) giảm 30% tiền thuê đất phải nộp của năm 2024 đối với người thuê đất. Mức giảm tiền thuê đất được tính trên số tiền thuê đất phải nộp của năm 2024 theo quy định của pháp luật, không thực hiện giảm trên số tiền thuê đất còn nợ của các năm trước năm 2024 và tiền chậm nộp (nếu có).

Trước đó, Bộ Tài chính từng đề xuất mức giảm 15% dựa trên đề xuất tại Công văn số 5461/BTC-QLCS ngày 29/5/2024, do tình hình sản xuất kinh doanh năm 2024 được cải thiện so với năm 2023, GDP quý 1/2024 ước tính tăng 5,66% so với cùng kỳ năm trước, cao hơn tốc độ tăng của quý 1 trong suốt 4 năm gần đây 2020-2023.

Trường hợp người thuê đất đang được giảm tiền thuê đất, theo quy định hoặc/và khấu trừ tiền bồi thường, giải phóng mặt bằng theo quy định của pháp luật về tiền thuê đất thì mức giảm tiền thuê đất được tính trên số tiền thuê đất phải nộp (nếu có) sau khi đã được giảm hoặc/và khấu trừ theo quy định của pháp luật.

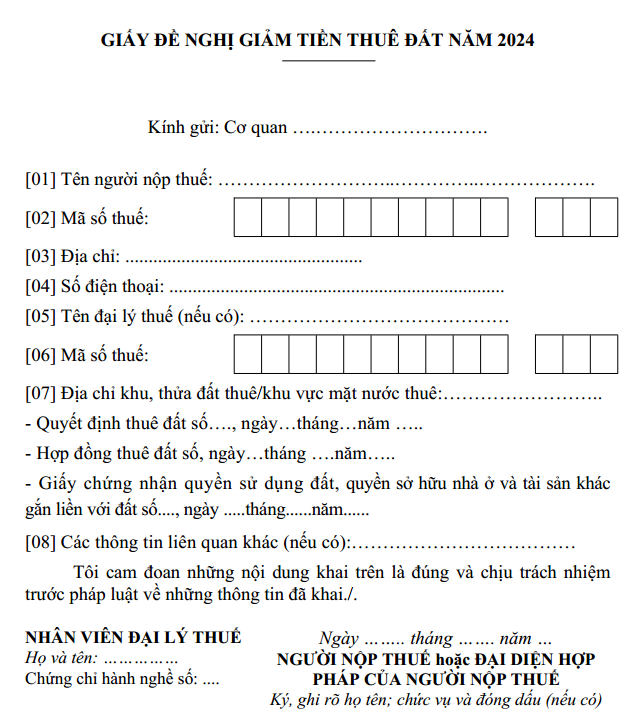

Để được giảm tiền thuê đất, Bộ Tài chính đề nghị người thuê đất nộp giấy đề nghị giảm tiền thuê đất năm 2024 của người thuê đất theo mẫu tại phụ lục ban hành kèm theo nghị định này. Người thuê đất chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của thông tin và đề nghị giảm tiền thuê đất của mình, đảm bảo đúng đối tượng được giảm tiền thuê đất.

Cùng đó, người thuê đất phải nộp quyết định cho thuê đất hoặc hợp đồng thuê đất hoặc giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất của cơ quan nhà nước có thẩm quyền (bản sao).

Căn cứ hồ sơ giảm tiền thuê đất do người thuê đất nộp theo quy định, không quá 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, cơ quan có thẩm quyền xác định số tiền thuê đất được giảm và ban hành quyết định giảm tiền thuê đất theo quy định tại pháp luật về thu tiền thuê đất và pháp luật về quản lý thuế.

”Trường hợp người thuê đất đã được cơ quan có thẩm quyền quyết định giảm tiền thuê đất theo quy định của nghị định này nhưng sau đó cơ quan quản lý nhà nước phát hiện qua thanh tra, kiểm tra việc người thuê đất không thuộc trường hợp được giảm tiền thuê đất theo quy định tại nghị định này thì người thuê đất phải hoàn trả ngân sách nhà nước số tiền thuê đất đã được giảm và tiền chậm nộp tính trên số tiền được giảm theo quy định của pháp luật về quản lý thuế”, Bộ Tài chính nêu rõ.

GIẢM THU NGÂN SÁCH TỪ TIỀN THUÊ ĐẤT 4,5-9%

Thời gian qua, để tháo gỡ khó khăn do ảnh hưởng của dịch Covid-19 và góp phần phục hồi và phát triển kinh tế - xã hội, Bộ Tài chính đã trình Thủ tướng Chính phủ ban hành các quyết định về việc giảm tiền thuê đất phải nộp năm 2020, 2022 đối với doanh nghiệp, tổ chức, hộ gia đình, cá nhân đang được Nhà nước cho thuê đất hàng năm bị ảnh hưởng của dịch Covid-19.

Số tiền thuê đất, thuê mặt nước được giảm trung bình các năm 2020-2023 theo các quyết định của Thủ tướng Chính phủ nêu trên là 2.890 tỷ đồng/năm, riêng trung bình các năm 2021-2023 là 3.734 tỷ đồng/năm. Qua đó, góp phần hỗ trợ cho các doanh nghiệp, tổ chức, đơn vị, hộ gia đình, cá nhân trong việc tháo gỡ khó khăn do ảnh hưởng của dịch Covid-19 để có thể sớm khôi phục lại hoạt động sản xuất, kinh doanh sau dịch và thúc đẩy hoạt động sản xuất kinh doanh.

Nêu rõ sự cần thiết phải giảm tiền thuê đất năm 2024, cơ quan này cho rằng hiện nền kinh tế vẫn gặp nhiều rủi ro, bất ổn, tác động tiêu cực đến tăng trưởng bền vững.

Cùng với đó, ngày 15/9/2024, Bộ Kế hoạch và Đầu tư có Báo cáo số 7399/B BKHĐT báo cáo Thường trực Chính phủ về tình hình thiệt hại do cơn bão số Yagi. Theo đánh giá, tốc độ tăng trưởng 6 tháng cuối năm của cả nước và nhiều địa phương dự báo chậm lại, tăng trưởng GDP quý 3/2034 của cả nước có thể giảm 0,35%, quý 4/2024 giảm 0,22%; ước cả năm GDP có thể giảm 0,15% so với kịch bản không có bão số 3.

Một trong các giải pháp khắc phục hậu quả mưa bão, phục hồi sản xuất, kinh doanh được Bộ Kế hoạch và Đầu tư đề xuất là giảm tiền thuê đất, thuê mặt nước cho các đối tượng bị ảnh hưởng bởi bão số 3 và hoàn lưu bão, ngập lụt, lũ quét.

Dự kiến số tiền thuê đất giảm theo dự thảo nghị định khoảng 2.000 tỷ đồng với mức giảm tiền thuê đất năm 2024 dự kiến là 15%, tương đương 50% số tiền thuê đất dự kiến giảm của năm 2023; hoặc giảm 4.000 tỷ đồng, tương đương số tiền thuê đất dự kiến giảm của năm 2023 với mức giảm 30% trên phạm vi cả nước.

Số tiền này tương ứng với khoảng từ 0,13-0,26% tổng thu ngân sách nhà nước một năm và từ 4,5-9% số thu ngân sách nhà nước từ tiền thuê đất một năm.

Theo thống kê từ Kho bạc Nhà nước, tính đến hết ngày 31/7, thu tiền cho thuê đất, thuê mặt nước là 24.681 tỷ đồng đạt 91,63% so với dự toán.

“Với khả năng phục hồi và phát triển kinh tế của năm 2024 nhờ các chính sách tài khóa và chính sách tiền tệ của Chính phủ và sự nỗ lực cố gắng của cả hệ thống chính trị thì dự toán thu ngân sách năm 2024 đã được Quốc hội thông qua sẽ đạt và vượt. Vì vậy, số tiền thuê đất giảm theo chính sách này sẽ không ảnh hưởng đáng kể đến số thu ngân sách nhà nước nói chung”, Bộ Tài chính đánh giá.

Khi các tổ chức, cá nhân, hộ gia đình, doanh nghiệp phục hồi và phát triển sản xuất kinh doanh sẽ giúp tăng thu ngân sách từ thuế, từ đó, bù đắp cho số giảm thu do giảm tiền thuê đất.

Để đạt mục tiêu tăng trưởng GDP 10% trong năm 2026, nền kinh tế phải tăng khoảng 11,9% trong nửa cuối năm, tuy nhiên, đây không chỉ là bài toán về tốc độ tăng trưởng mà còn là yêu cầu đồng thời kiểm soát lạm phát, giữ vững ổn định kinh tế vĩ mô và nâng cao chất lượng tăng trưởng...

Bộ Tài chính chính thức “cắt” 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế, đồng thời tái cấu trúc toàn bộ quy trình quản lý theo hướng tập trung và minh bạch hơn. Động thái này không chỉ nhằm giảm gánh nặng thủ tục cho doanh nghiệp mà còn xử lý những điểm chồng chéo kéo dài trong hoạt động kiểm tra, giám sát…

Khi các quy định mới về thanh toán không dùng tiền mặt trong khấu trừ thuế bắt đầu có hiệu lực, nhiều doanh nghiệp đứng trước áp lực phải thay đổi cách quản lý các khoản chi công tác và chi phí hiện trường.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...