-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chấn chỉnh tình trạng “vàng, thau” đối với cho vay tiêu dùng

Sau giai đoạn tăng trưởng nhanh, tín dụng tiêu dùng lao dốc kể từ nửa cuối năm 2022 đến nay. Phía cho vay phản ánh đây là thời điểm đặc biệt bởi tín dụng giảm mạnh, nợ xấu tăng cao. Nhiều ý kiến cho rằng, cần sớm lấp các lỗ hổng pháp lý về thu hồi nợ và tách bạch quy định kiểm soát nợ xấu, tỷ lệ an toàn vốn của công ty tài chính tiêu dùng khỏi ngân hàng thương mại để phù hợp hơn với loại hình tài chính đặc thù này....

Theo dữ liệu từ Tổng cục Thống kê, trong 9 tháng năm 2023, bình quân mỗi tháng có 15.000 doanh nghiệp rút khỏi thị trường dẫn đến tình trạng thất nghiệp, thu nhập của người lao động suy giảm mạnh. Từ đó, nhu cầu tiêu dùng chạm đáy kéo theo những khó khăn đối với lĩnh vực tài chính tiêu dùng thông qua doanh số èo uột của các chuỗi bán lẻ lớn trên toàn quốc.

Theo ông Lê Quốc Ninh, Chủ nhiệm Câu lạc bộ Tài chính tiêu dùng, Hiệp hội Ngân hàng Việt Nam, mặc dù có sự cải thiện doanh thu của các chuỗi bán lẻ trong quý 2, thị trường bán lẻ tại Việt Nam vẫn có mức tăng trưởng doanh thu âm so với cùng kỳ trong nửa đầu năm 2023, thể hiện qua sự sụt giảm doanh thu thuần của 3 đại gia bán lẻ là Thế giới di động, Điện máy xanh và FPT Shop.

Sau hai quý liên tiếp sụt giảm, thị trường xe máy đã lấy lại đà tăng trưởng trong quý 3/2023, tuy nhiên, mức tăng khá chậm và tổng lượng xe máy bán ra thị trường vẫn thấp hơn cùng kỳ năm ngoái.

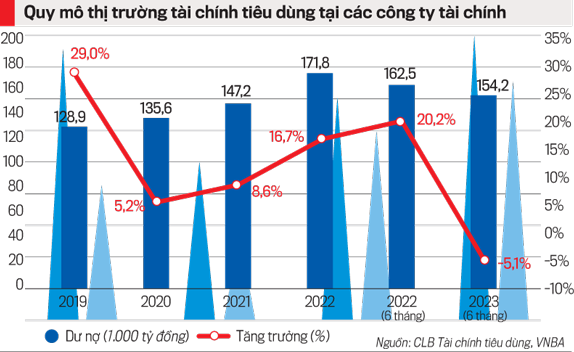

Đối với các công ty tài chính tiêu dùng, trong nửa đầu năm 2023, dư nợ cho vay giảm đáng kể với mức giảm 5,1% so với cùng kỳ năm 2022 và 10,2% so với thời điểm cuối năm 2022.

Bên cạnh đó, sự bùng nổ của các app (ứng dụng) cho vay tiêu dùng không chính thống hay nôm na là “tín dụng đen” với lãi suất cao và hình thức đòi nợ không đúng đạo đức và pháp luật khiến xã hội hiểu lầm, đánh đồng tín dụng tiêu dùng với “tín dụng đen”.

“Hiện có 16 công ty tài chính tiêu dùng chính thống được Ngân hàng Nhà nước cấp phép, quản lý bằng khung khổ pháp luật chặt chẽ, nhưng có tới hàng trăm app (ứng dụng) cho vay đang hoạt động trên mạng. Các đối tượng này làm giả website, logo, tên thương hiệu của các ngân hàng, công ty tài chính chính thống hết sức tinh vi. Chúng tôi đã phải đưa ra rất nhiều khuyến cáo về các đối tượng mạo danh công ty để lừa đảo chiếm đoạt tài sản của khách hàng”, ông Ninh cho biết.

KHÓ THU HỒI, BÁO ĐỘNG NỢ XẤU TĂNG CAO

Theo Thiếu tá Nguyễn Ngọc Sơn, Cục Cảnh sát hình sự, Bộ Công an, những khoản vay trên app tiêu dùng tưởng rất nhỏ, chỉ 1,5 triệu đồng đến 3 triệu đồng nhưng lãi và phí rất cao. Do lãi và phí cao, người vay bị các đối tượng dụ dỗ sử dụng hết app này đến app khác để trả nợ cũ, dẫn đến nợ chồng nợ.

“Một khi vay tiền từ những app này, người vay buộc phải thế chấp những thông tin cá nhân; thông tin trong danh bạ điện thoại nên tiềm ẩn nguy cơ lộ, lọt thông tin cá nhân cực kỳ lớn. Các đối tượng cho vay qua app sẽ chuyển dữ liệu cá nhân của người đi vay cho các đối tượng thu hồi nợ kiểu “xã hội đen” để khủng bố người thân, bạn bè, đồng nghiệp của người vay; gây mất trật tự an toàn xã hội”, ông Sơn thông tin.

Theo FiinGroup, nợ xấu của nhóm công ty tài chính cũng tăng từ mức 10,7% cuối 2022 lên 12,5% cuối tháng 6/2023.

Đại diện Hiệp hội Ngân hàng Việt Nam cho biết tỷ lệ nợ xấu chưa dừng lại ở đó, còn tiếp tục tăng lên vì tình trạng “bùng nợ” ngày càng rầm rộ.

Luật sư Nguyễn Thế Truyền, Đoàn luật sư TP. Hà Nội, cho rằng bên cạnh lý do thu nhập của người dân suy giảm nghiêm trọng khiến họ mất khả năng trả nợ, thì việc các app cho vay tiêu dùng giả mạo trỗi dậy cũng là một trong những căn nguyên khiến nạn bùng nợ, quỵt nợ trỗi dậy. Bởi vì, người vay hiểu rằng các app cho vay không chính thống, giả mạo sẽ không bao giờ có thể khởi kiện, đề nghị xử lý người vay theo quy định pháp luật mà chỉ gọi điện doạ dẫm…

Theo ông Nguyễn Thế Truyền, các công ty tài chính muốn dẫn dắt thị trường thì phải cho thị trường biết mình là ai. Nhất là trong thời đại công nghệ số như hiện nay, các công ty này phải có những bộ phận chuyên trách chuyên nghiệp hàng ngày rà soát xem những trang web nào giả mạo, nhái thương hiệu của mình. Hoạt động rà soát này phải thực hiện cập nhật từng phút để ngăn chặn; đưa ra các cảnh báo sớm cho khách hàng.

Các công ty tài chính tiêu dùng cũng phải gửi thông tin của các đối tượng giả mạo tới Trung tâm phòng chống tin giả của Bộ Thông tin Truyền thông để họ xử lý các website, app giả mạo…

CẦN CHO PHÉP THU HỒI NỢ CHUYÊN NGHIỆP HOẠT ĐỘNG

Đồng tình với Luật sư Truyền, Thiếu tá Nguyễn Ngọc Sơn nhấn mạnh các ngân hàng, tổ chức tín dụng, công ty tài chính cũng phải tăng cường đưa ra các giải pháp tuyên truyền và công nghệ để người dân phân biệt được đâu là tín dụng chính thức và đâu là “tín dụng đen”. Cùng đó, truyền thông từ phương thức hoạt động đến tất cả hình thức cho vay. Các bên cho vay chính thống cũng phải cố gắng kiểm soát được mục đích vay; phải là cho tiêu dùng chứ không phải vay cho các hành vi vi phạm pháp luật, chẳng hạn như đánh bạc.

“Hiện nay, chúng tôi đẩy mạnh hợp tác với ngành ngân hàng trong việc xác thực thông tin người vay dựa trên dữ liệu dân cư; xác thực sim, số điện thoại; tránh tình trạng là người đi vay giả mạo thông tin. Qua đó, các công ty tài chính cũng có những thông tin ban đầu để đánh giá tín nhiệm của người vay, hạn chế được tình trạng bùng nợ”, Thiếu tá Nguyễn Ngọc Sơn nhấn mạnh.

Luật sư Nguyễn Thế Truyền cho biết pháp luật đã có các quy định pháp luật để xử lý các hành vi quỵt nợ, bùng nợ. Nặng nhất là bị xử lý hình sự theo tội lạm dụng tín nhiệm chiếm đoạt tài sản. Người nào vay mượn mà cố tình không trả dù chỉ vài triệu đồng cũng đã có nguy cơ bị xử lý hình sự.

“Tôi tin rằng 16 công ty tài chính tiêu dùng chính thức đang hoạt động chưa có công ty nào sử dụng tòa án để thu hồi khoản nợ của mình. Bởi vì các khoản nợ cho vay tiêu dùng rất nhỏ, trong khi chi phí cả về tiền bạc, thời gian, nhân sự cho một phiên tòa để ra quyết định bản án thì lại quá dài…”, Luật sư Truyền nói.

Ông Truyền gợi ý, hiện Việt Nam có gần 40 trung tâm tài phán, họ hoạt động tương tự như các doanh nghiệp và hoàn toàn có thẩm quyền đứng ra giải quyết tranh chấp liên quan đến hợp đồng tín dụng. Trung tâm tài phán này có thể đưa ra các bản án. Mặc dù các món vay tiêu dùng chỉ vài chục triệu đồng thôi nhưng nếu ai không trả nợ thì luôn có một bản án treo lơ lửng trên đầu. Đây cũng là căn cứ để các công ty tài chính có thể xử lý tài sản của người đi vay bất kỳ lúc nào. Nếu tài khoản người vay có tiền thì hoàn toàn có thể kê biên ngay.

Nhưng theo ông, về lâu dài, các cơ quan chức năng cần nghiên cứu xây dựng hành lang pháp lý cho phép hoạt động thu hồi nợ chuyên nghiệp hoạt động trở lại.

Trên thực tế, theo Luật Đầu tư năm 2020 thì hoạt động thu hồi nợ là hành vi bị cấm ở Việt Nam song tại các thị trường tiến bộ khác, hoạt động này được phép hoạt động dựa trên hành lang pháp lý rõ ràng. Còn nếu các công ty tài chính tiêu dùng tự xây dựng đội ngũ thu hồi nợ riêng thì sẽ rất là lãng phí nguồn lực và không hiệu quả. Trên một địa bàn mà có vài công ty thu hồi nợ uy tín hoạt động, cung cấp dịch vụ cho hàng chục công ty tài chính tiêu dùng thì rõ ràng sẽ tiết kiệm được rất nhiều nguồn lực.

Theo TS. Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, cho vay tiêu dùng của các công ty tài chính rất khác so với cho vay của ngân hàng thương mại. Mỗi nhóm tổ chức này có khẩu vị rủi ro khác nhau; quy trình nghiệp vụ khác nhau.

“Các công ty tài chính nhắm vào đối tượng dưới chuẩn của ngân hàng. Rõ ràng, khách hàng dưới chuẩn thì khi kinh tế khó khăn lập tức đối tượng này bị tác động đầu tiên. Kinh nghiệm cho thấy khi kinh tế khó khăn thì 2 loại dư nợ dễ trở thành nợ xấu nhất là cho vay tiêu dùng và thẻ tín dụng”, ông Lực nói.

CẦN QUY ĐỊNH KIỂM SOÁT RỦI RO RIÊNG VỚI CÔNG TY TÀI CHÍNH TIÊU DÙNG

Xuất phát từ sự khác biệt trên, ông Lực kiến nghị các cơ quan quản lý nhà nước cần có quy định riêng về kiểm soát nợ xấu, hệ số an toàn vốn cho công ty tài chính tiêu dùng, không đánh đồng với ngân hàng thương mại vì rõ ràng khẩu vị rủi ro, hạn mức tín dụng của 2 nhóm này hoàn toàn khác nhau...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 45-2023 phát hành ngày 06-11-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đọc bài theo từ khoá

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đề xuất nâng lên ngưỡng 10 tỷ đồng áp dụng phương pháp tính thuế theo doanh thu

Bộ Tài chính đề xuất giảm 30% thuế thu nhập cho hộ, cá nhân kinh doanh có doanh thu dưới 10 tỷ đồng trong giai đoạn 2026–2027, trong bối cảnh chi phí đầu vào tăng và ưu đãi thuế gián tiếp dần kết thúc. Đồng thời, ngưỡng doanh thu được nâng lên 10 tỷ đồng/năm để xác định đối tượng tính thuế theo tỷ lệ trên doanh thu, thay mức 3 tỷ đồng hiện hành...

Không nợ thuế vẫn bị “chặn cửa” xuất cảnh nếu bỏ địa chỉ kinh doanh quá 120 ngày

Không chỉ các trường hợp chây ì nghĩa vụ thuế, quy định mới tại Nghị định 252/2026/NĐ-CP còn đặt ra cảnh báo với những người nộp thuế bỏ địa chỉ đăng ký. Nếu bỏ địa chỉ kinh doanh quá 120 ngày mà không hoàn tất thủ tục theo quy định, cá nhân, doanh nghiệp vẫn có thể bị xem xét tạm hoãn xuất cảnh, ngay cả khi không phát sinh nợ thuế…

Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 8/2026?

Mặt bằng lãi suất tiết kiệm tại các ngân hàng tiếp tục ổn định trong đầu tháng 8, nhưng sự phân hóa giữa các nhóm ngân hàng và những điều chỉnh nhỏ lẻ ở từng kỳ hạn cho thấy cuộc đua huy động vốn vẫn chưa hạ nhiệt…

Giá vàng trong nước đi ngược giá thế giới

Trong phiên sáng 7/8, giá mua, bán vàng miếng SJC và vàng nhẫn tại hầu hết các đơn vị kinh doanh giảm từ 300 nghìn – 500 nghìn đồng/lượng, neo tại mức phổ biến 139,2 triệu – 142,2 triệu đồng/lượng, 0,35% so với chốt phiên 6/8. Diễn biến này trái chiều với mức tăng 0,6% của giá vàng thế giới...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...