-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

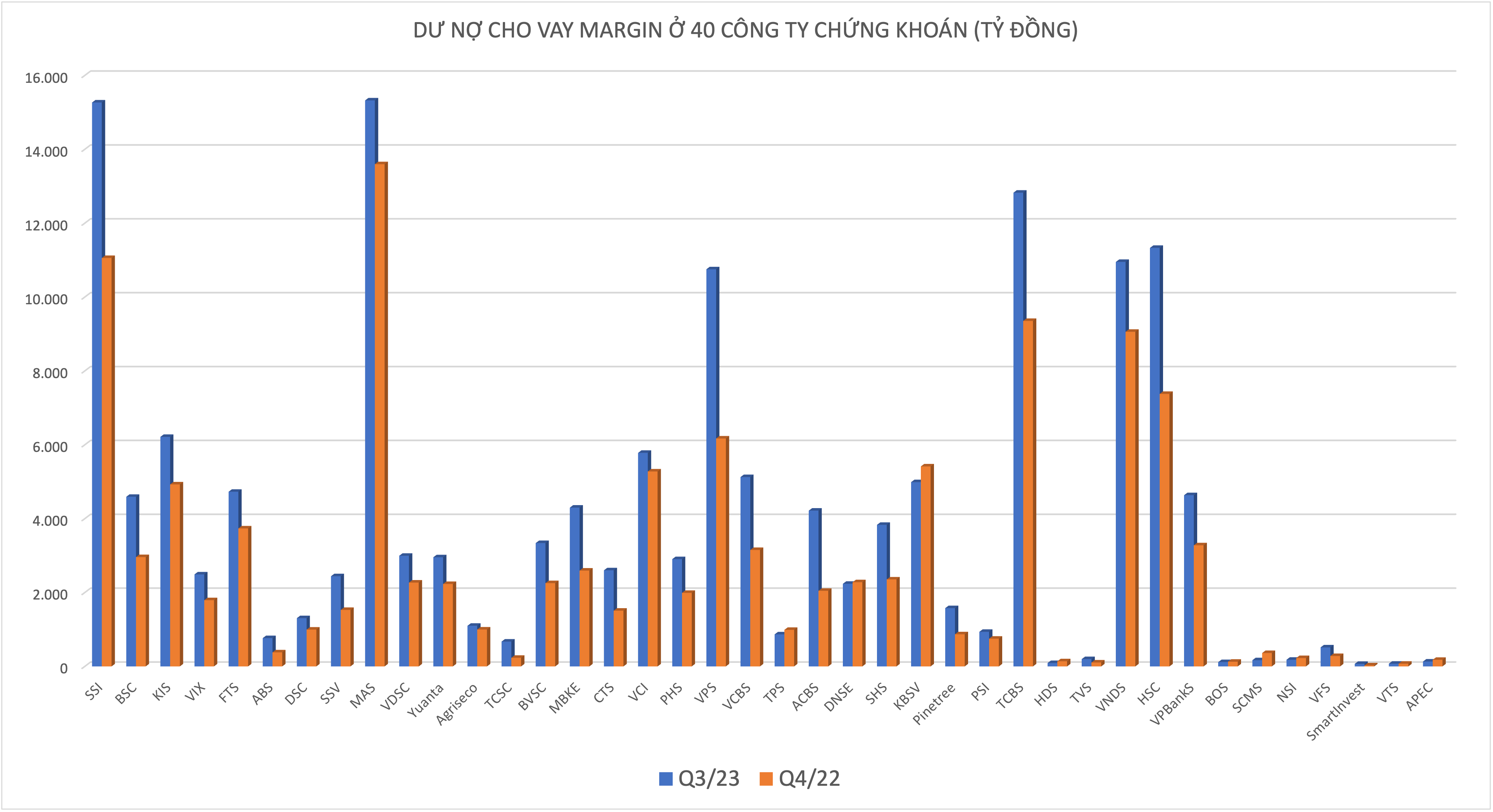

Cho vay margin tăng vọt đạt 156.000 tỷ đồng trong quý 3

Ước tính ở 50 công ty chứng khoán, dư nợ cho vay margin tới cuối quý 3 rơi vào khoảng 156.000 tỷ đồng...

Thống kê của VnEconomy từ báo cáo tài chính Quý 3/2023 của 40 công ty chứng khoán đang niêm yết và chưa niêm yết, đại diện cho 96 tổng vốn chủ sở hữu của ngành chứng khoán cho thấy dư nợ cho vay ký quỹ toàn thị trường ở mức 155.600 tỷ đồng tại thời điểm cuối quý 3/2023, tăng hơn 12.000 tỷ đồng (8,4%) so với cuối quý 2/2023 và tăng mạnh gần 36% so với đầu năm 2023.

Ước tính ở 50 công ty chứng khoán, con số này rơi vào khoảng hơn 156.000 tỷ đồng. Như vậy, so với thời điểm dư nợ margin đạt đỉnh vào Q1/2022 (184 nghìn tỷ đồng), dư nợ cuối tháng 9 thấp hơn 28.000 tỷ đồng.

Ở một số công ty cho vay margin lượng lớn trên thị trường như SSI, VNDirect, Mirae Asset, TCBS, ACBS...tỷ lệ margin/vốn chủ sở hữu vẫn ở mức thấp cho thấy room cho vay vẫn còn lớn vì ngưỡng quy định là 2,0 lần, rủi ro căng margin chưa xuất hiện như một số giai đoạn thị trường bùng nổ trước đây.

Dư nợ cho vay margin tăng cao xuất phát từ tâm lý nhà đầu tư cá nhân trong nước đã tích cực hơn trong bối cảnh lãi suất giảm, chứng khoán trở thành kênh đầu tư hấp dẫn so với ngân hàng.

Nhà đầu tư cá nhân đã mua ròng tới 19.000 tỷ đồng cổ phiếu trong ba quý qua, trái ngược mức 16.000 tỷ đồng bán ròng ở cả năm trước, bất chấp khối ngoại bán ròng. Số tài khoản nhà đầu tư cá nhân mở mới cũng liên tục lập kỷ lục trong vòng một năm trở lại.

Dư nợ cho vay margin cũng giúp thanh khoản thị trường được cải thiện. Giá trị giao dịch bình quân tháng sau luôn tăng trưởng so với tháng trước. Chẳng hạn, trong tháng 9 vừa qua, giá trị giao dịch bình quân ba sàn tăng 11,2% so với tháng 9 ( 85,4% so với cùng kỳ) lên 28.624 tỷ đồng/phiên giao dịch, trong đó HOSE: 25.131 tỷ đồng/phiên, 12,7% so với tháng trước; HNX: 2.387 tỷ đồng/phiên, 9,0% so với tháng trước; UPCOM: 1.105 tỷ đồng/phiên, -11,3% so với tháng trước).

Mặc dù cho vay margin tăng mạnh nhưng nghiệp vụ này không hẳn là con gà đẻ trứng vàng cho các công ty chứng khoán trong quý 3 vừa qua. Đơn cử, tại Chứng khoán HSC, cho vay margin tăng mạnh lãi từ nghiệp vụ này lại suy giảm; tại SSI cho vay margin cũng tăng nhưng tăng trưởng lãi cho vay không đáng kể chỉ tăng khoảng 6% so với cùng kỳ năm ngoái. Tình trạng này diễn ra tương tự ở một số công ty chứng khoán như VnDirect...

Tuy nhiên, nhờ tăng trưởng ở nghiệp vụ tự doanh, hầu hết các công ty chứng khoán công bố kết quả kinh doanh tới thời điểm hiện tại đều công bố lãi tăng trưởng trong quý 3 vừa qua với mức tăng bằng lần như VIX, VDSC, DSC, SSI, VnDirect...

Với kỳ vọng thị trường chứng khoán tiếp tục tăng trưởng vào cuối năm , VnDirect dự báo tổng giá trị giao dịch tài sản tài chính tại Trung tâm Lưu ký Chứng khoán Việt Nam sẽ tăng với tốc độ tương tự (~16%) lên khoảng 910 nghìn tỷ đồng từ 784 nghìn tỷ đồng vào cuối Q2/23 (dữ liệu được thu thập từ top 30 công ty môi giới về quy mô tài sản).

Kết hợp với tỷ lệ cho vay ký quỹ ngành trên tổng giá trị tài sản niêm yết trong 3 năm gần đây thường rơi vào khoảng ~17% đến 20%, VnDirect kỳ vọng tổng cho vay ký quỹ toàn thị trường có thể đạt 155-180 nghìn tỷ đồng trong nửa cuối năm, tăng 10-30% so với mức 140 nghìn tỷ đồng vào cuối Q2/23.

Với tổng vốn chủ sở hữu của 30 công ty đạt ~183 nghìn tỷ đồng vào cuối quý 2 năm 2023, con số này cho thấy tỷ lệ cho vay margin/vốn chủ sở hữu toàn ngành sẽ rơi vào khoảng 0,85 – 1,0 lần.

214 cổ phiếu đang giao dịch dưới mức đáy định giá của đợt điều chỉnh do thuế quan năm 2025

VN-Index hiện giao dịch ở mức P/E 11,9 lần, thấp hơn khoảng 15,6% so với mức bình quân 5 năm là 14,1 lần. Nếu loại trừ nhóm cổ phiếu VIC, P/E của thị trường chỉ còn khoảng 10,0 lần, không chênh lệch đáng kể so với vùng đáy lịch sử 9,5 lần.

Tác dụng của can thiệp yếu dần, đồng yên Nhật Bản lại trượt giá

Đến phiên ngày 10/8, đồng yên Nhật Bản đã để mất khoảng một nửa thành quả hồi phục sau cuộc can thiệp tỷ giá chung mang tính lịch sử giữa Mỹ và Nhật Bản...

Chứng khoán Mỹ trượt điểm vì đàm phán Hormuz chưa có tiến triển, giá dầu tăng 5%

“Mọi người đang trở nên mệt mỏi với tình trạng hy vọng rồi lại thất vọng” về tình hình ở Trung Đông - một nhà quản lý quỹ nói...

Tháng 7/2026 huy động 18.603 tỷ đồng Trái phiếu Chính phủ qua đấu thầu

Kỳ hạn phát hành chủ yếu tập trung vào kỳ hạn 10 năm và 5 năm với tỷ trọng lần lượt là 51% và 46% tổng khối lượng trái phiếu phát hành, tương đương 9.408,8 tỷ đồng và 8.550 tỷ đồng.

Yếu tố FOMO đưa giá vàng lên vùng 4.400 USD/oz, SPDR Gold Trust mua ròng mạnh

Sau khi tăng 7% trong tuần trước, giá vàng thế giới tiếp tục đi lên trong phiên giao dịch ngày thứ Hai (10/8), đạt mức cao nhất trong 9 tuần...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...