-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cú hích cho ngân hàng phi vật lý

Xu thế số và yếu tố đại dịch Covid-19 được coi là những cú hích đẩy nhanh quá trình chuyển đổi mô hình hoạt động của ngân hàng từ “quầy, kệ” sang số hóa phi vật lý. Đó là những nội dung cơ bản được đề cập tại một diễn đàn do Ban Kinh tế Trung ương tổ chức ngày 18/11/2021...

Chia sẻ tại hội thảo: “Phát triển ngân hàng thông minh trong tiến trình công nghiệp hóa, hiện đại hóa đến năm 2030, tầm nhìn đến năm 2045” trong khuôn khổ Diễn đàn cấp cao về Công nghiệp 4.0 do Ban Kinh tế Trung ương tổ chức cuối tuần qua, ông Phạm Tiến Dũng, Phó Thống đốc Ngân hàng Nhà nước, cho biết trong thời gian qua, hoạt động chuyển đổi số của ngành ngân hàng đã đạt được những kết quả tích cực.

TỐC ĐỘ NGÂN HÀNG SỐ NHANH NHẤT KHU VỰC

Các thành tựu của cách mạng công nghiệp 4.0 được ứng dụng mạnh mẽ và rộng rãi vào các dịch vụ ngân hàng cốt lõi, thanh toán trên thiết bị di động tăng trưởng mạnh hàng năm, 90% về số lượng, 150% về giá trị, nhiều ngân hàng có trên 90% giao dịch trên kênh số.

Hệ sinh thái số, thanh toán số đã được thiết lập với việc kết nối dịch vụ ngân hàng số với hầu hết các dịch vụ số khác trong nền kinh tế, mang lại các trải nghiệm liền mạch trên mọi lĩnh vực và tiện ích cho người dùng dịch vụ trên không gian số…

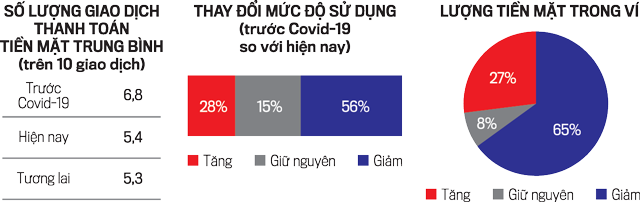

Cũng tại sự kiện này, bà Đặng Tuyết Dung, Giám đốc Visa tại Việt Nam và Lào cho biết, tại Việt Nam, thanh toán bằng tiền mặt đã giảm đáng kể trong bối cảnh đại dịch Covid-19. Trước đại dịch Covid-19, cứ 10 giao dịch thì có 6,8 giao dịch trả tiền mặt, nhưng trong dịch, con số này giảm xuống chỉ còn 5,4 giao dịch.

Đồng thời, số lượng giao dịch tiền mặt trung bình cũng giảm đáng kể từ trước dịch và 65% người nói rằng giảm tiền mặt trong ví để chuyển sang thanh toán thẻ, ví điện tử, thanh toán không tiếp xúc.

Theo ông Bruce Delteil, Giám đốc điều hành McKinsey & Company Việt Nam, sự phát triển mạnh mẽ của các công ty fintech cũng góp phần nâng cao khả năng tiếp cận và sử dụng dịch vụ tài chính số hóa của các khách hàng.

Khảo sát của McKinsey & Company chỉ ra rằng, 80% khách hàng Việt Nam sử dụng ngân hàng số ít nhất 1 lần/tháng, trong khi con số này trong năm 2017 chỉ là 41%; 56% khách hàng sẵn sàng sử dụng các giải pháp tài chính khác từ các công ty fintech; 70% người Việt được khảo sát nói rằng sẵn sàng mua sản phẩm trực tuyến, có 30% thực sự mua các sản phẩm dịch vụ trực tuyến.

Ông Bruce Delteil dự báo: “Hiện tại, hệ sinh thái số tại Việt Nam đang phát triển và quy mô sẽ tăng từ khoảng 50 tỷ USD lên 100 tỷ USD trong những năm tới”.

CẢNH BÁO RỦI RO

Bên cạnh những thành công đã đạt được, các chuyên gia cho rằng ngành ngân hàng vẫn còn phải cố gắng rất nhiều trong thời gian tới. Đặc biệt về vấn đề tăng cường các biện pháp bảo đảm an ninh, an toàn hệ thống thông tin ngân hàng.

Ông Lê Quang Hà, Giám đốc sản phẩm Công ty An ninh mạng Viettel chia sẻ, ngân hàng là một trong những lĩnh vực tiên phong trong quá trình chuyển đổi số, nhưng cũng là mục tiêu ưa thích của tội phạm mạng để chiếm đoạt tiền của khách hàng, dữ liệu của ngân hàng.

“Theo thống kê trong dịch Covid-19, lượng tấn công lừa đảo khách hàng tăng gấp 3 lần so với cùng kỳ, kẻ gian tấn công vào tất cả ngân hàng, ví điện tử, dịch vụ chuyển tiền quốc tế. Vì vậy, khi chuyển đổi số cho ngân hàng thì an toàn thông tin cũng phải được chuyển đổi”, ông Hà cho biết.

Tương tự, ông Nguyễn Chiến Thắng, Giám đốc Ngân hàng số, BIDV chia sẻ, ngân hàng gặp nhiều vấn đề về rủi ro, các quy định về bảo mật an toàn thông tin. Bên cạnh đó, đối với Open Banking, mặc dù đã có dự thảo quy định về sandbox và các quy định liên quan khác nhưng thực tế chưa ban hành chính thức để hướng dẫn, nên BIDV hiện làm theo nhu cầu của mình và chưa có chuẩn mực cụ thể.

Ngoài ra, ông Trần Công Quỳnh Lân, Phó Tổng giám đốc Ngân hàng Thương mại cổ phần Công thương Việt Nam (Vietinbank), cho biết vẫn còn rào cản về pháp lý. Điển hình như ngân hàng có giải pháp eKYC để mở tài khoản nhưng để cấp chữ ký số vẫn yêu cầu phải gặp mặt trực tiếp, nghĩa là quy trình chuyển đổi số chưa được thực hiện 100%. Nếu không thực hiện cấp chữ ký số trực tuyến hoàn toàn thì các giai đoạn sau sẽ đều bị gián đoạn.

Ở góc nhìn khác, mặc dù cung cấp dịch vụ tài chính phải thu hút khách hàng và phục vụ được nhu cầu thiết yếu nhất của họ, nhưng ông Phạm Anh Tuấn, Thành viên HĐQT, Trưởng Ban Hiện đại hóa công nghệ ngân hàng Vietcombank tự đánh giá, đa phần các sản phẩm dịch vụ của ngân hàng hiện nay chưa thỏa mãn được yêu cầu của khách hàng.

MỞ RỘNG HỆ SINH THÁI VỚI FINTECH

Theo lãnh đạo Vietcombank, các ngân hàng rất sẵn sàng hợp tác với các công ty fintech, bởi vì, khi kết hợp với fintech sẽ tạo nên tính đa dạng của hệ sinh thái ngân hàng số. Thậm chí, nó còn giúp ngân hàng chạy được đường dài trên cuộc đua số. “Vietcombank sẵn sàng kết nối với các công ty fintech để cung cấp các sản phẩm dịch vụ”, ông Phạm Anh Tuấn khẳng định.

Trong tương lai, ngân hàng thương mại có thể là khách hàng, là đối tác chiến lược của fintech, nhưng cũng có thể là đối thủ cạnh tranh trong lĩnh vực dịch vụ cho vay tiêu dùng cá nhân và thanh toán.

Hiện tại, xu hướng hợp tác của ngân hàng và fintech tại Việt Nam ngày càng trở nên sôi động, nhiều dự án đầu tư của ngân hàng vào các công ty fintech khởi nghiệp hoạt động có hiệu quả.

Thống kê của Ngân hàng Nhà nước cho thấy: 72% các công ty fintech đã liên kết với ngân hàng tại Việt Nam, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng.

Để chuyển đổi số thành công, ông Phạm Anh Tuấn đề nghị, bên cạnh việc các ngân hàng xây dựng hệ sinh thái số cho riêng mình thì cũng cần cùng nhau xây dựng hệ sinh thái số chung cho cả ngành. Đây là điều rất quan trọng cho hệ sinh thái chung, các ngân hàng có thể chia sẻ dữ liệu, chia sẻ thông tin; đặc biệt, nếu kết nối được với bộ, ban, ngành khác sẽ giúp hạn chế nhiều rủi ro cho ngân hàng.

Với quan điểm trong thời đại công nghệ 4.0, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng, cho rằng hệ sinh thái ngân hàng số cần được hiểu không chỉ trong phạm vi của từng ngân hàng mà còn các nhu cầu khác của khách hàng. Hơn nữa, hệ sinh thái số sẽ không chỉ của riêng từng ngân hàng mà là của toàn hệ thống, bao gồm cả nhiều lĩnh vực khác.

Bên cạnh đó, các ngân hàng cũng cần kết hợp với doanh nghiệp để fintech tạo ra hệ sinh thái chung, tận dụng thế mạnh của nhau trong việc nâng cao trải nghiệm của khách hàng.

Trong vai trò của Hiệp hội, ông Nguyễn Quốc Hùng cho biết: “Sau khi nắm bắt thông tin từ các nhóm hội viên, Hiệp hội sẽ làm cầu nối giúp các đơn vị hội viên phối hợp với nhau để tạo ra hệ sinh thái chung. Đồng thời, sẽ dẫn dắt, xây dựng hệ sinh thái chung trở thành nơi các hội viên sử dụng được”.

Đọc bài theo từ khoá

Trung Quốc bác bỏ cáo buộc của Mỹ, EU về “dư thừa công suất”

Các đối thủ “xếp hàng” đòi Google bồi thường sau án phạt 1 tỷ USD của EU

Sau 20 ngày thay đổi chính sách, PNJ ghi nhận giá trị hàng mua lại cao gấp 3,7 lần doanh thu

Lực cầu bắt đáy tham gia, VN-Index sẽ tiếp đà hồi phục hướng lên thử thách cản 1700 điểm

Thủ tướng Lê Minh Hưng: Thúc đẩy kết nối hai nền kinh tế Việt Nam - Campuchia

Thủ tướng Lê Minh Hưng và Chủ tịch Quốc hội Campuchia Khuon Sudary nhất trí thúc đẩy kết nối kinh tế, tăng hợp tác quốc phòng - an ninh, phân giới cắm mốc và phối hợp tại các diễn đàn đa phương.

Tổng Bí thư, Chủ tịch nước Tô Lâm: Quan hệ Việt Nam - Campuchia là tài sản chung vô giá

Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định quan hệ Việt Nam - Campuchia là tài sản vô giá, cần tiếp tục nâng tầm hợp tác giữa hai Đảng, hai Quốc hội và hai Chính phủ hai nước.

Thủ tướng Lê Minh Hưng: Không đánh đổi ổn định vĩ mô để lấy tăng trưởng nóng

Thủ tướng Lê Minh Hưng khẳng định Việt Nam không đánh đổi ổn định kinh tế vĩ mô, an toàn hệ thống tài chính - ngân hàng để lấy tăng trưởng nóng; IMF cam kết đồng hành, hỗ trợ phát triển.

Đề xuất 7 nhóm chính sách định hướng sửa đổi Luật Đất đai

Các nhóm chính sách tập trung vào nội dung đổi mới công tác quy hoạch; hoàn thiện cơ chế giao đất, cho thuê đất và chuyển mục đích sử dụng đất; hoàn thiện cơ chế thu hồi đất, bồi thường, hỗ trợ và tái định cư theo hướng hài hòa lợi ích Nhà nước, người dân và nhà đầu tư...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Thúc đẩy hợp tác tư pháp, xây dựng tòa án điện tử Việt Nam - Lào

Tổng Bí thư, Chủ tịch nước Tô Lâm đề nghị ngành Tòa án Việt Nam và Lào tăng cường hợp tác tư pháp, chuyển đổi số, đào tạo cán bộ, phòng chống tội phạm và mở rộng liên kết trong khu vực ASEAN.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...