-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

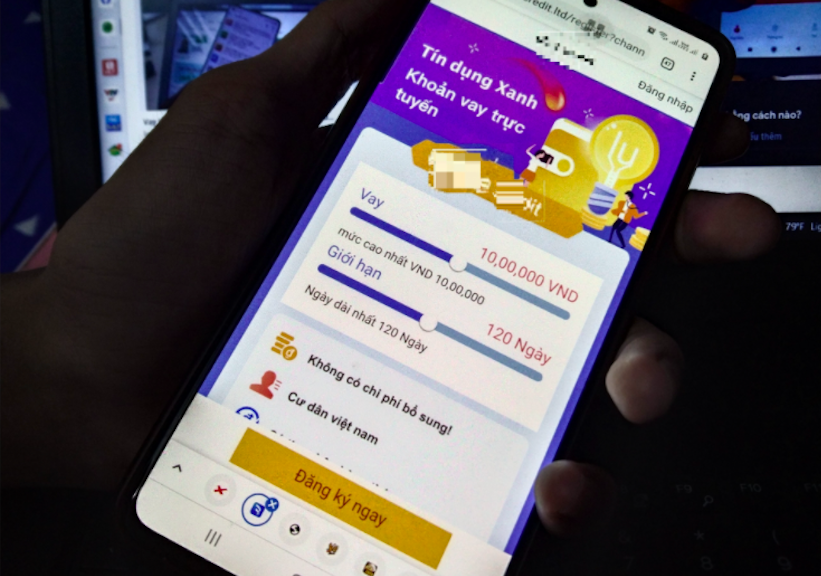

Hơn 200 ứng dụng cho vay trực tuyến liên quan đến tín dụng đen

Hoạt động cho vay qua app, website vẫn phát triển, có khoảng hơn 200 ứng dụng cho vay trực tuyến liên quan đến tín dụng đen - thông tin được đưa ra trong báo cáo thực hiện Chỉ thị số 12 về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen” mà Bộ Công an gửi Thủ tướng mới đây…

Báo cáo của Bộ Công an cho hay, bên cạnh các ứng dụng cho vay tiền chính thống của các ngân hàng, tổ chức tín dụng, công ty tài chính hoạt động công khai, minh bạch, xuất hiện nhiều ứng dụng không rõ nguồn gốc về đơn vị chủ quản và có liên quan đến người nước ngoài có biểu hiện hoạt động liên quan đến hoạt động tín dụng đen (có khoảng hơn 200 ứng dụng cho vay trực tuyến).

Các ứng dụng thường xuyên được thay đổi tên hoặc để ẩn thông tin nhằm đánh giá sự theo dõi của cơ quan chức năng. Khi khách hàng cài đặt ứng dụng vay và để lại thông tin cá nhân, sẽ có đối tượng liên hệ, mời chào vay tiền và cài đặt các ứng dụng vay khác. Các ứng dụng này có khả năng truy cập danh bạ, lịch sử tin nhắn, cuộc gọi, thông tin tài khoản mạng xã hội… có thể bị sử dụng vào những mục đích trái pháp luật.

NÚP BÓNG CÔNG TY TÀI CHÍNH, KINH DOANH KHÔNG GIẤY PHÉP

Thực tế khách hàng của các app ứng dụng này chủ yếu là học sinh, sinh viên, công nhân viên, người thu nhập thấp cần vay một khoản tiền khoảng vài triệu đồng trong thời gian ngắn mà không mong muốn thực hiện các thủ tục vay tại ngân hàng, tổ chức tín dụng. Khách hàng có thể không để ý hoặc bỏ qua các thông tin quy định ràng buộc về lãi suất, phí, tiền phạt dẫn đến mức lãi suất phải trả cao hơn nhiều lần lãi suất của ngân hàng, việc vay của ứng dụng sau trả lãi cho ứng dụng trước.

Có nhiều công ty lợi dụng công nghệ cao để hoạt động biến tướng với các mô hình như: cầm đồ online; hợp tác, cung cấp khách hàng cho công ty cầm đồ; tạo lập ứng dụng để cá nhân đi vay và cá nhân cho vay tự do kết nối, thỏa thuận với nhau; hợp tác với bên thứ ba là đối tác giới thiệu khách hàng cho các công ty tài chính của hệ thống ngân hàng.

“Tại Việt Nam có hơn 100 công ty cho vay lấy danh nghĩa cho vay ngang hàng để cho vay trực tuyến (Vnvon, sieudong, Eloan, Moneybank…), hầu hết có vốn nước ngoài (Trung Quốc, Nga, Indonesia…) đăng ký hoạt động là dịch vụ tư vấn tài chính và kết hợp với các công ty, cửa hàng cầm đồ để thực hiện hoạt động cho vay tiền, thu hồi nợ”, theo Bộ Công an.

Các doanh nghiệp này thường đăng ký núp bóng thành các công ty hoạt động kinh doanh tại Việt Nam và cho vay theo mô hình hoạt động của công ty tài chính nhưng lại không có giấy phép kinh doanh dịch vụ tài chính tại Việt Nam. Mỗi doanh nghiệp này thường tạo ra nhiều ứng dụng (app) cho vay với tên gọi khác nhau để hoạt động cho vay lãi nặng với thủ đoạn tương tự các đối tượng hoạt động tín dụng đen dưới hình thức cho vay trực tuyến.

Ngoài ra, tình trạng các đối tượng kêu gọi, huy động vốn, hứa hẹn trả lãi suất cao, thu lời bất chính dưới hình thức đa cấp tài chính, tiền ảo diễn biến phức tạp. Các đối tượng lập nhiều sàn giao dịch ảo để kêu gọi người đầu tư.

CÁ THỂ HÓA TRÁCH NHIỆM HÀNH VI VI PHẠM KHÔNG GIAN MẠNG

Một trong những kiến nghị, đề xuất để phòng ngừa, đấu tranh có hiệu quả với tội phạm và vi phạm pháp luật liên quan đến hoạt động tín dụng đen, Bộ Công an đề xuất Bộ Thông tin và Truyền thông, Ngân hàng Nhà nước, Bộ Công Thương, Bộ Tư pháp phối hợp với Bộ Công an và các cơ quan có liên quan nghiên cứu, đề xuất giải pháp giải quyết tình trạng các đối tượng sử dụng tài khoản ngân hàng, số thuê bao điện thoại không chính chủ, tạo lập website, ứng dụng điện thoại, tài khoản mạng xã hội không khai báo, đăng ký chính danh và thực hiện hành vi phạm pháp luật nhằm trốn tránh sự điều tra, phát hiện, xử lý của cơ quan chức năng.

Ứng dụng hiệu quả của cơ sở dữ liệu quốc gia về dân cư và cơ sở dữ liệu của các bộ ngành có liên quan trong quản lý số thuê bao, tài khoản ngân hàng, các tài khoản mạng xã hội tại Việt Nam hiện nay nhằm xác thực thông tin, hạn chế, xóa bỏ các số thuê bao điện thoại, các tài khoản ngân hàng không chính chủ (SIM rác, tài khoản rác), từ đó tiến tới “định danh công dân và cá thể hóa trách nhiệm đối với các hành vi vi phạm trên không gian mạng”.

Kịp thời phối hợp với Bộ Công an và các bộ ngành liên quan phát hiện, yêu cầu doanh nghiệp có liên quan tăng cường kiểm duyệt, gỡ bỏ, cấm hoạt động với các ứng dụng, website có dấu hiệu liên quan đến hoạt động tín dụng đen, có phương án sao lưu, phục hồi dữ liệu phục vụ công tác điều tra, xử lý tội phạm, xử lý nghiêm các hành vi vi phạm của các cá nhân, doanh nghiệp có liên quan theo quy định.

“Ngân hàng Nhà nước tham mưu Chính phủ ban hành các văn bản pháp luật về quản lý nhà nước trong lĩnh vực ngân hàng có liên quan đến hoạt động cho vay dễ phát sinh hoạt động tín dụng đen, trong đó có hoạt động vay trực tuyến, vay qua app, vay ngang hàng, về việc người nước ngoài đầu tư kinh doanh dịch vụ cho vay tại Việt Nam”, Bộ Công an đề xuất.

Thêm nhiều khu vực khoáng sản chiến lược quan trọng không đấu giá quyền khai thác

AMES 2026: Đưa chuẩn mực học thuật quốc tế vào thực tiễn Việt Nam

Thị trường carbon: Động lực mới cho phát triển xanh, giảm phát thải

Tổng Bí thư, Chủ tịch nước Tô Lâm: Thúc đẩy hợp tác tư pháp, xây dựng tòa án điện tử Việt Nam - Lào

Cổ phiếu chip châu Á đồng loạt lao dốc sau tin Trung Quốc phát triển thành công máy quang khắc DUV

Cổ phiếu hàng loạt doanh nghiệp bán dẫn hàng đầu châu Á đồng loạt giảm mạnh trong phiên giao dịch ngày thứ Ba, trong đó Reuters đánh giá thị trường Hàn Quốc chịu áp lực lớn nhất...

Trang bị các “giác quan” cho nhà máy sản xuất để doanh nghiệp Việt tham gia sâu chuỗi cung ứng toàn cầu

Khi chuỗi cung ứng toàn cầu tái cấu trúc, Việt Nam có cơ hội lịch sử để trở thành điểm đến của sản xuất hiện đại, ứng dụng công nghệ cao. Tuy nhiên, thực tế hiện nay, các doanh nghiệp sản xuất Việt Nam đang đối mặt với áp lực, thách thức lớn về khả năng giám sát hoạt động theo thời gian thực và đáp ứng các tiêu chuẩn truy xuất nguồn gốc ngày càng nghiêm ngặt từ thị trường quốc tế.

CXMT trở thành công ty giá trị nhất Trung Quốc sau màn chào sàn bùng nổ nhờ cơn sốt AI

Nhu cầu bùng nổ từ trí tuệ nhân tạo (AI) đang tạo động lực tăng trưởng mạnh cho ngành chip nhớ toàn cầu. Hưởng lợi từ xu hướng này, hãng sản xuất chip nhớ Trung Quốc ChangXin Memory Technologies (CXMT) đã tăng hơn 500% ngay trong phiên chào sàn, vượt ICBC để trở thành doanh nghiệp có giá trị vốn hóa lớn nhất Trung Quốc đại lục…

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Kết thúc phiên giao dịch ngày thứ Hai (27/7), Apple vượt qua Nvidia để giành lấy vị trí công ty niêm yết đắt giá nhất thế giới...

Niềm tin số: Nền tảng còn thiếu trong chuyển đổi ngành sản xuất Việt Nam

Trên khắp Việt Nam, các doanh nghiệp sản xuất đang đẩy mạnh chuyển đổi số nhằm nâng cao vị thế trong chuỗi giá trị toàn cầu. Từ ngành điện tử, ô tô đến bán dẫn và công nghệ cao, các công cụ như mô phỏng, cộng tác trên nền tảng đám mây và thiết kế dựa trên dữ liệu đang trở thành nền tảng nâng cao năng lực cạnh tranh và đáp ứng các tiêu chuẩn quốc tế.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...