-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lạm phát 2013: Cảnh báo từ bên ngoài

Chỉ riêng các yếu tố bên ngoài đã có thể tác động xấu đến nỗ lực kiềm chế lạm phát của Việt Nam năm 2013

Ông Trần Hoàng Sơn, chuyên gia chiến lược thị trường của Công ty Chứng khoán MB (MBS), vừa có bản phân tích đáng chú ý về sự đồng biến của lạm phát tại Việt Nam với mức tăng giá chung của hàng hóa trên thế giới.

Trọng tâm của bản phân tích này là quan ngại, khi ngân hàng trung ương tại các nền kinh tế lớn bơm tiền, áp lực gia tăng lạm phát sẽ sớm trở lại và Việt Nam không nằm ngoài phạm vi chịu ảnh hưởng.

Điểm xuất phát của dự báo trên là thực tế cuộc khủng hoảng nợ công và suy thoái kinh tế đã lan rộng trên thế giới và ảnh hưởng rõ ràng nhất tại các nền kinh tế lớn.

Không chỉ châu Âu mà tình hình nợ công cũng đang diễn ra khá căng thẳng ở các nước khác. Nợ công của Nhật Bản hiện chiếm tới 200% tổng sản phẩm quốc nội (GDP) - mức cao nhất trong số các quốc gia phát triển. Mỹ là nước nợ nhiều nhất thế giới với mức nợ công năm 2012 chạm trần, lên tới 16,4 nghìn tỷ USD vào 31/12/2012; và giới chức nước này vẫn chưa đưa ra được một quyết định thống nhất có nâng trần vay nợ trong khi Chính phủ vẫn đang đứng trước nguy cơ vỡ nợ.

“Đây có thể nói là vấn đề nan giải nhất của kinh tế thế giới trong các năm tiếp theo”, chuyên gia của MBS nhìn nhận.

Mỹ và Nhật nợ công tuy cao nhưng vẫn phải bơm thêm tiền vào nền kinh tế để tránh giảm phát. Các biện pháp chung như thành lập các thành lập quỹ cứu trợ thường trực, thực thi các chính sách thắt chặt chi tiêu, mua lại trái phiếu chính phủ và cơ cấu lại nợ đều đang được các nước áp dụng với hy vọng không để nợ công làm chao đảo và kéo kinh tế thế giới giật lùi.

Các chính sách nới lỏng tiền tệ liên tiếp được tung ra nhằm kéo tăng trưởng kinh tế trở lại sau thời kỳ suy thoái hoặc tăng trưởng chậm chạm kéo dài. Trong thời gian cuối năm 2012, hàng loạt các gói kích thích kinh tế lớn được tung ra nhằm đưa tăng trưởng kinh tế về đúng quỹ đạo cùng với cải thiện thị trường việc làm.

Ngày 13/9, Cục Dự trữ Liên bang Mỹ (FED) đã chính thức công bố chương trình nới lỏng định lượng (QE3) với quy mô 40 tỷ USD/tháng, nhưng không giới hạn. Ngày 19/9, Nhật Bản cũng tung ra gói kích thích mới 10.000 tỷ Yên (127 tỷ USD). Ngân hàng Trung ương châu Âu (ECB) cũng đã thông qua chương trình mua trái phiếu mới giúp hạ thấp chi phí đi vay của các thành viên Eurozone…

Mới đây nhất, ngày 22/1/2013, Nhật Bản chính thức thực hiện giai đoạn mới nới lỏng tiền tệ, đặt mục tiêu lạm phát 2%. Đây là lần đầu tiên trong 9 năm qua Ngân hàng Trung ương Nhật Bản (BoJ) đã hành động để các điều kiện tài chính trở nên phù hợp hơn trong hai cuộc họp chính sách liên tiếp. Tháng 12/2012, BoJ đã mở rộng chương trình mua tài sản thêm 10.000 tỷ Yên, lên 101.000 tỷ Yên.

Với những hành động trên, giới phân tích quốc tế đang quan ngại về sự biến động của thị trường thế giới trong thời gian tới khi chính sách nới lỏng tiền tệ của FED, ECB, BoJ khả năng sẽ làm cho lạm phát tăng cao.

Bản phân tích từ MBS cũng dẫn thực tế rằng, sau khi loạt gói kích thích từ FED, ECB và BoJ được bơm ra nền kinh tế, thị trường hàng hóa đồng loạt tăng vọt, trong đó bao gồm cả thị trường chứng khoán.

Trong bối cảnh kinh tế thế giới vẫn tiềm ẩn nhiều rủi ro khi tăng trưởng trì trệ và nợ công cao, việc bơm lượng tiền lớn vào nền kinh tế khiến giá hàng hóa tăng vọt trở lại kéo theo nhiều bất ổn khi kéo theo lạm phát. Giá các hàng hóa khác như kim loại, hàng hoá nông sản trên các thị trường giao dịch thế giới hầu hết đều tăng mạnh, đặc biệt nhiều hàng hoá có mức tăng trên 5% trong một tháng gần đây như: dầu thô tăng 8,9%, platinum10.1%, dầu đậu nành tăng 7,9%, palladium tăng 6,1%...

Theo tác giả Trần Hoàng Sơn, Việt Nam là một nước có độ mở tương đối lớn khi tỷ trọng kim ngạch xuất nhập khẩu so với GDP luôn ở mức cao và lên đến gần 160% theo số liệu tính toán năm 2011, trong đó tỷ lệ nhập khẩu/GDP chiếm tới 83% và tỷ trọng nhập siêu chiếm 9,9% tổng kim ngạch xuất nhập khẩu cho thấy mức độ phụ thuộc vào nhập khẩu của Việt Nam rất cao.

Kim ngạch nhập khẩu của nhiều mặt hàng đều có mức tăng mạnh qua các năm và chủ yếu vẫn là nhóm hàng máy móc thiết bị và nguyên liệu (xăng dầu, vải, chất dẻo…) phục vụ sản xuất trong nước. Vì vậy, sự biến động giá cả hàng hóa thế giới tác động rất lớn đến giá nhập khẩu trong những năm qua và thông qua đó ảnh hưởng đến lạm phát trong nước.

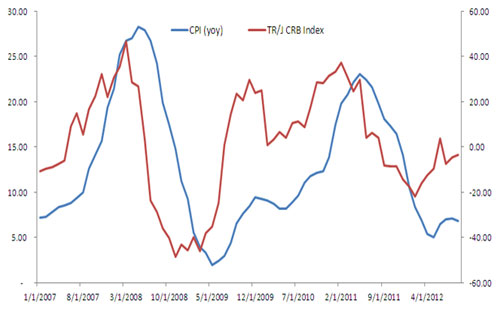

Bản phân tích dẫn diễn biến của chỉ số TR/J CRB Index, do Thompson Reuters & Jefferies (TR/J CBR Index) xây dựng, đo lường mức độ biến động giá cả của 19 loại hàng hoá nguyên liệu thô trên thế giới đã tăng mạnh trước và sau khủng hoảng 2008 - 2009 và giảm trở lại trong giai đoạn 2011 - 2012. Qua đó cho thấy mức độ đồng biến của chỉ số lạm phát (CPI yoy) của Việt Nam với mức tăng giá chung của hàng hóa thế giới trong sáu năm trở lại đây.

“Do đó, với tín hiệu gia tăng trở lại của hàng hóa thế giới, chúng tôi cho rằng với diễn biến này có thể tác động xấu đến nỗ lực kiềm chế lạm phát của Việt Nam dưới một con số và có thể CPI năm 2013 sẽ cao hơn dự kiến khi tín hiệu này đã bắt đầu xuất hiện vào hai tháng cuối năm 2012”, bản phân tích đưa ra cảnh báo.

Sửa đổi Luật Dầu khí: Đổi mới tư duy, kiến tạo phát triển, đẩy mạnh phân cấp

Trong bối cảnh các mỏ dầu khí truyền thống ngày càng suy giảm, tiềm năng mới chủ yếu nằm ở vùng nước sâu, xa bờ với điều kiện địa chất phức tạp và yếu tố nhạy cảm về quốc phòng, an ninh, việc sửa đổi Luật Dầu khí mang ý nghĩa chiến lược đặc biệt...

Quy định rõ biện pháp để kiểm soát vật liệu, thiết bị, công nghệ có tính lưỡng dụng

Quốc hội thảo luận về dự án Luật Phòng, chống phổ biến vũ khí hủy diệt hàng loạt. Nhiều đại biểu nhấn mạnh cần quy định rõ biện pháp để kiểm soát vật liệu, thiết bị, công nghệ có tính lưỡng dụng; vừa phục vụ sản xuất y tế, nông nghiệp, năng lượng, nghiên cứu khoa học, vừa có thể bị lợi dụng cho mục đích nguy hiểm.

Bộ trưởng Lê Hoài Trung: Sau Hội nghị Ngoại giao lần thứ 33, phải khẩn trương tạo ra sản phẩm cụ thể

Hội nghị Ngoại giao lần thứ 33 bế mạc, thống nhất nhiều định hướng lớn cho công tác đối ngoại trong giai đoạn mới. Bộ trưởng Bộ Ngoại giao Lê Hoài Trung yêu cầu các đơn vị khẩn trương cụ thể hóa kết quả Hội nghị thành nhiệm vụ, sản phẩm và tiến độ rõ ràng.

Đưa quan hệ Đối tác Chiến lược toàn diện Việt Nam - Australia đi vào chiều sâu, thực chất, hiệu quả

Chuyến thăm cấp Nhà nước của Tổng Bí thư, Chủ tịch nước Tô Lâm tới Australia được kỳ vọng sẽ tạo thêm xung lực, đưa quan hệ Đối tác Chiến lược toàn diện Việt Nam - Australia đi vào chiều sâu, thực chất và hiệu quả hơn.

Việt Nam và Australia còn nhiều dư địa mở rộng hợp tác trong các lĩnh vực mới

Bà Gillian Bird, Đại sứ Australia tại Việt Nam, chia sẻ với Tạp chí Kinh tế Việt Nam / VnEconomy rằng quan hệ thương mại Việt Nam - Australia đang tăng trưởng mạnh mẽ, đồng thời nhấn mạnh tiềm năng hợp tác trong chuyển đổi năng lượng, đổi mới sáng tạo, giáo dục và nông nghiệp công nghệ cao, hướng tới các chuỗi cung ứng bền vững và dòng vốn đầu tư chất lượng cao trong khuôn khổ Quan hệ Đối tác Chiến lược Toàn diện...

Bộ trưởng Lê Hoài Trung: Sau Hội nghị Ngoại giao lần thứ 33, phải khẩn trương tạo ra sản phẩm cụ thể

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...