-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mô hình “kiềng ba chân” trong chuyển đổi xe xăng sang xe điện tại Trung Quốc

Trung Quốc đã vươn lên dẫn đầu toàn cầu về xe điện nhờ mô hình “kiềng ba chân”: tầm nhìn chiến lược và chính sách nhất quán từ trung ương; nền công nghiệp nội địa đủ sức cạnh tranh; cùng hạ tầng sạc phát triển nhanh đi kèm các ưu đãi kinh tế giúp người dân sẵn sàng thay đổi hành vi sử dụng phương tiện…

Trong hơn hai thập kỷ qua, Trung Quốc đã đóng vai trò là động lực chính của tăng trưởng nhu cầu dầu mỏ toàn cầu, chiếm tới gần một nửa mức tăng trưởng này. Sự phát triển thần kỳ của nền kinh tế, thu nhập khả dụng tăng và làn sóng tiêu thụ ô tô đã đưa xăng trở thành sản phẩm dầu mỏ then chốt, vượt dầu diesel.

CUỘC CÁCH MẠNG CHUYỂN ĐỔI NĂNG LƯỢNG

Trong giai đoạn 2005-2015, xăng đóng góp 1/3 vào mức tăng trưởng nhu cầu sản phẩm dầu mỏ của Trung Quốc, thay thế dầu diesel trở thành động lực lớn nhất của nhu cầu sản phẩm trong nước. Xu hướng này từng được kỳ vọng sẽ định hình cấu trúc ngành lọc hóa dầu toàn cầu trong nhiều thập kỷ.

Tuy vậy, một cuộc cách mạng công nghiệp - năng lượng đã diễn ra ngay trong lòng ngành công nghiệp ô tô Trung Quốc làm đảo lộn mọi dự báo, theo một nghiên cứu của Oxford Institute for Energy Studies.

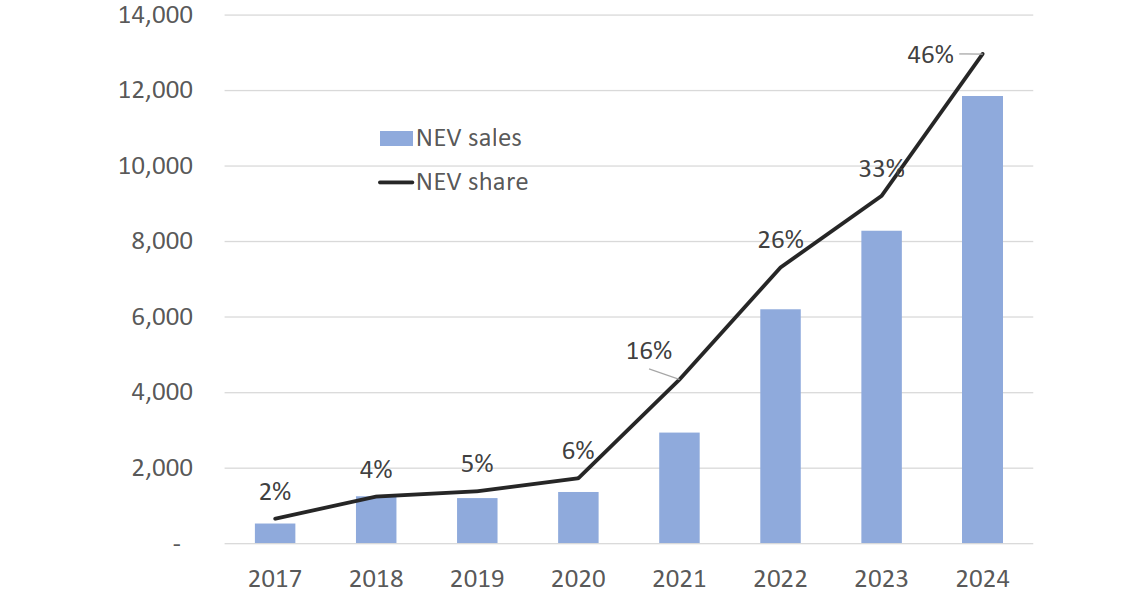

Cụ thể, trong và sau đại dịch COVID-19, nhu cầu xăng của Trung Quốc bắt đầu chững lại, tốc độ tiêu thụ giảm mạnh từ mức trung bình 7% hàng năm xuống còn 2% trong giai đoạn 2020-2024. Song hành với sự sụt giảm này là sự bùng nổ của thị trường xe năng lượng mới (NEV), bao gồm xe điện thuần túy (BEV) và xe lai sạc điện (PHEV).

Đến cuối năm 2023, Trung Quốc có khoảng 435 triệu phương tiện, với 336 triệu xe con. Mặc dù quy mô khổng lồ, mức sở hữu xe trên đầu người (khoảng 200 xe/1000 dân năm 2020) vẫn còn thấp hơn nhiều so với các nền kinh tế phát triển (Mỹ: khoảng 860, Nhật Bản: 627). Các dự báo về đỉnh sở hữu xe thường dao động trong khoảng 300-400 xe/1000 dân vào giữa thế kỷ, tương đương đội xe từ 400-500 triệu chiếc. Điều này cho thấy không gian tăng trưởng số lượng phương tiện vẫn còn.

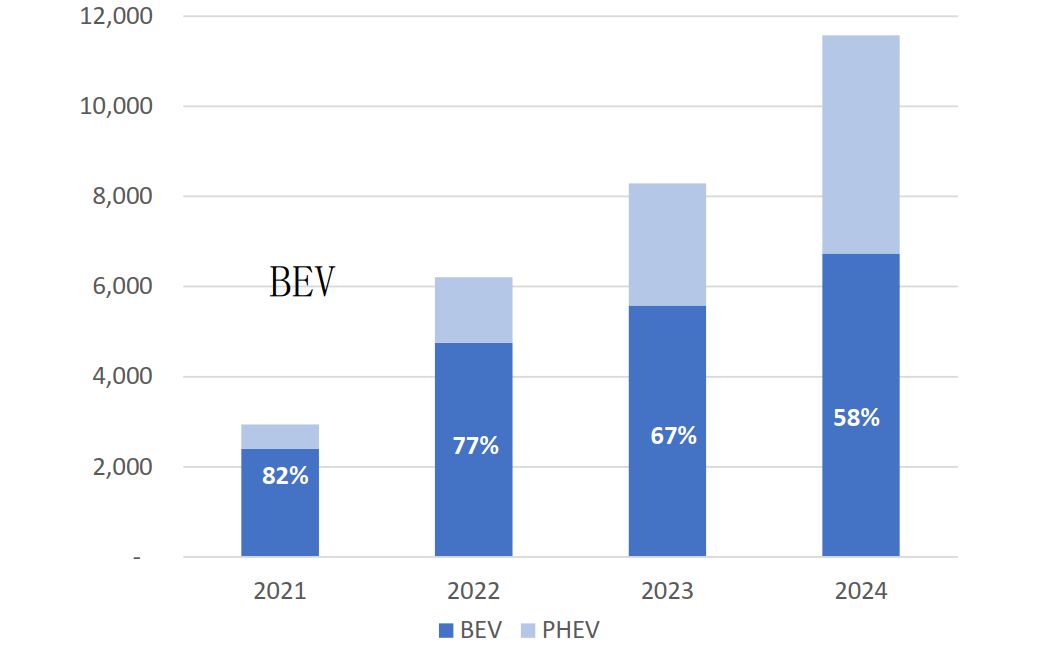

Tuy nhiên, vấn đề then chốt nằm ở sự thay đổi cơ cấu bên trong đội xe. Tỷ trọng NEV trong tổng đội xe đã tăng nhanh từ 3% (2022) lên 9% (cuối 2024), đạt khoảng 31,4 triệu chiếc. Đáng chú ý là sự trỗi dậy mạnh mẽ của PHEV, chiếm tới 42% doanh số NEV năm 2024, đặc biệt phổ biến trong phân khúc xe thể thao đa dụng (SUV). Sự linh hoạt và giảm lo ngại về phạm vi di chuyển của PHEV đang khiến chúng trở thành lựa chọn hấp dẫn, đồng thời cũng làm phức tạp hóa bài toán về mức độ thay thế nhiên liệu hóa thạch thực tế.

Trung Quốc đã vươn lên trở thành trung tâm sản xuất xe điện lớn nhất thế giới, với hơn 17 triệu xe được bán ra toàn cầu trong năm 2024, chiếm khoảng 20% thị phần thế giới theo ước tính của IEA. Năm 2024, lần đầu tiên, NEV chiếm hơn một nửa tổng doanh số bán xe du lịch hạng nhẹ mới hàng tháng tại Trung Quốc, trong khi doanh số xe sử dụng động cơ đốt trong truyền thống (ICE) sụt giảm mạnh. Đây là những chỉ báo tích cực cho cuộc cách mạng chuyển đổi năng lượng mới tại quốc gia tỷ dân.

CHÍNH SÁCH KIẾN TẠO, NHẤT QUÁN VÀ TẦM NHÌN DÀI HẠN

Chính sách NEV của Trung Quốc được chính thức khởi xướng từ đầu những năm 2000 với ba động lực chính.

Thứ nhất, an ninh năng lượng. Với tư cách là nhà nhập khẩu dầu mỏ lớn nhất thế giới, việc chuyển sang sử dụng điện (nguồn năng lượng chủ yếu được sản xuất trong nước, ngay cả khi từ than đá) mang lại lợi ích rõ rệt trong việc giảm sự phụ thuộc vào dầu mỏ nước ngoài.

Thứ hai, môi trường và chất lượng không khí. Đây là động lực ban đầu, đặc biệt là liên quan đến chất lượng không khí tại các thành phố lớn.

Thứ ba, mục tiêu công nghiệp và công nghệ. Các nhà hoạch định chính sách cấp cao đã chấp nhận công nghệ NEV như một cách để tiềm năng "nhảy vọt" (leapfrog) các nhà sản xuất ô tô phương Tây và Nhật Bản- những người khi đó đang thống trị thị trường ô tô nội địa Trung Quốc. Chính sách này đã được thúc đẩy mạnh mẽ hơn vào giữa những năm 2010 khi Chủ tịch Trung Quốc Tập Cận Bình từng dự đoán rằng EV mang lại tiềm năng để Trung Quốc chuyển đổi từ một "cường quốc ô tô lớn" sang một "cường quốc ô tô mạnh".

Hỗ trợ chính sách cho việc áp dụng EV đã được duy trì tương đối nhất quán trong một thời gian dài, mang lại lợi ích cho cả mục tiêu quốc gia (an ninh năng lượng, nâng cấp công nghiệp, khí hậu, xuất khẩu) và mục tiêu phát triển kinh tế địa phương.

Trong những năm gần đây, khu vực NEV tiếp tục được coi là một trụ cột trung tâm của phát triển kinh tế. Đây được mệnh danh là một trong ba lĩnh vực “Ba ngành mới” gồm xe điện, vật liệu mới và không gian thương mại) thúc đẩy sự chuyển đổi của Trung Quốc hướng tới “tăng trưởng chất lượng cao”. Sự nhấn mạnh của Chủ tịch Tập Cận Bình về “lực lượng sản xuất mới có chất lượng” càng khẳng định sự tập trung vào đổi mới công nghệ và mở rộng ngành công nghệ cao.

Quan trọng hơn, không giống như nhiều nền kinh tế phát triển khác, sự đồng thuận về lợi ích chiến lược tại Trung Quốc đã giúp chính sách được thực thi một cách suôn sẻ. Mặc dù các khoản trợ cấp hào phóng của chính phủ đang dần được rút lại nhưng điều này không có nghĩa là thị trường NEV sẽ chững lại. Ngược lại, chính phủ nước này tiếp tục nhấn mạnh NEV là chiến lược tăng trưởng kinh tế.

SỨC MẠNH CÔNG NGHIỆP VÀ CẠNH TRANH THỊ TRƯỜNG NỘI ĐỊA

Thành công của Trung Quốc không thể tách rời khỏi việc xây dựng một ngành công nghiệp NEV mạnh mẽ, có khả năng mở rộng quy mô sản xuất và giảm chi phí một cách nhanh chóng.

Trung Quốc đã thành công trong việc tạo ra một thị trường cạnh tranh sôi động để nhà sản xuất trong nước chiếm ưu thế. Mặc dù Tesla ban đầu thống trị thị trường EV chở khách của Trung Quốc nhưng các công ty nội địa như BYD và Geely cùng với các nhà sản xuất truyền thống như SAIC, GAC và Great Wall hiện đang chiếm phần lớn thị phần.

Sự tăng trưởng này được thúc đẩy bởi sự mở rộng quy mô thành công của các nhà sản xuất pin và EV Trung Quốc từ giữa những năm 2010. Năng lực sản xuất NEV đã nhanh chóng tăng lên. Đáng chú ý, các nhà sản xuất Trung Quốc không chỉ dừng lại ở thị trường nội địa mà đã xuất khẩu.

Tốc độ áp dụng NEV nhanh chóng được hỗ trợ bởi hai yếu tố kinh tế quan trọng: chi phí pin giảm và sự ra đời của các mẫu xe cạnh tranh về giá.

Sự mở rộng quy mô và cạnh tranh gay gắt đã đẩy nhanh sự đổi mới và hiệu quả chi phí trong ngành. Chi phí pin và các vật liệu đầu vào khác giảm đã cho phép các nhà sản xuất giới thiệu các mẫu xe hấp dẫn với mức giá bằng hoặc thấp hơn so với xe thông thường. Trong tương lai, sự dư thừa công suất trong sản xuất pin và các rào cản xuất khẩu mới càng khiến giá NEV tiếp tục giảm, thúc đẩy hơn nữa nhu cầu thị trường nội địa.

PHÁT TRIỂN CƠ SỞ HẠ TẦNG VÀ THÚC ĐẨY THAY ĐỔI THÓI QUEN TIÊU DÙNG

Nếu chính sách là nền tảng và ngành công nghiệp là động lực thì cơ sở hạ tầng và lợi ích kinh tế cho người tiêu dùng chính là chất xúc tác giúp tăng tốc quá trình chuyển đổi.

Sự phát triển nhanh chóng và ổn định của cơ sở hạ tầng sạc công cộng đã hỗ trợ mạnh mẽ cho xu hướng áp dụng BEV. Tính đến cuối năm 2023, Trung Quốc có tổng cộng khoảng 8 triệu bộ sạc, trong đó có khoảng 2,7 triệu bộ sạc công cộng, so với tổng số hơn 20 triệu NEV trong đội xe.

Đáng chú ý, các công ty Trung Quốc đang dẫn đầu trong việc triển khai các công nghệ tiên tiến như đổi pin và sạc cực nhanh. Ví dụ, BYD đã giới thiệu hệ thống sạc 1.000 kW mới vào đầu năm 2025, có thể sạc đầy xe chỉ trong năm phút.

Mặc dù sự thiếu hụt các điểm sạc tại nhà riêng có thể là một rào cản nhưng nó lại vô tình thúc đẩy doanh số bán xe PHEV như một giải pháp thay thế hiệu quả vì PHEV mang lại sự linh hoạt của cả điện và xăng. Trong tất cả các kịch bản dự báo, PHEV được giả định giữ một phần không đổi là 40% doanh số NEV mới.

Động lực mạnh mẽ nhất thúc đẩy người tiêu dùng chuyển sang NEV là lợi ích kinh tế. Chi phí sạc điện ở Trung Quốc thấp hơn đáng kể so với giá xăng bán lẻ.

Sự chênh lệch lớn về giá giữa xăng và điện đã giải thích cho sự quan tâm của người tiêu dùng đối với việc lái xe điện. Việc tiết kiệm tiền bằng cách sạc điện được coi là yếu tố chính thúc đẩy áp dụng NEV và người lái xe PHEV cũng không ngoại lệ.

NGÀNH DẦU MỎ VÀ LỌC HÓA DẦU PHẢI “CHUYỂN MÌNH”

Thành công trong việc chuyển đổi sang NEV của Trung Quốc đã và đang tạo ra những chuyển dịch rõ rệt đối với thị trường năng lượng, đặc biệt là nhu cầu xăng.

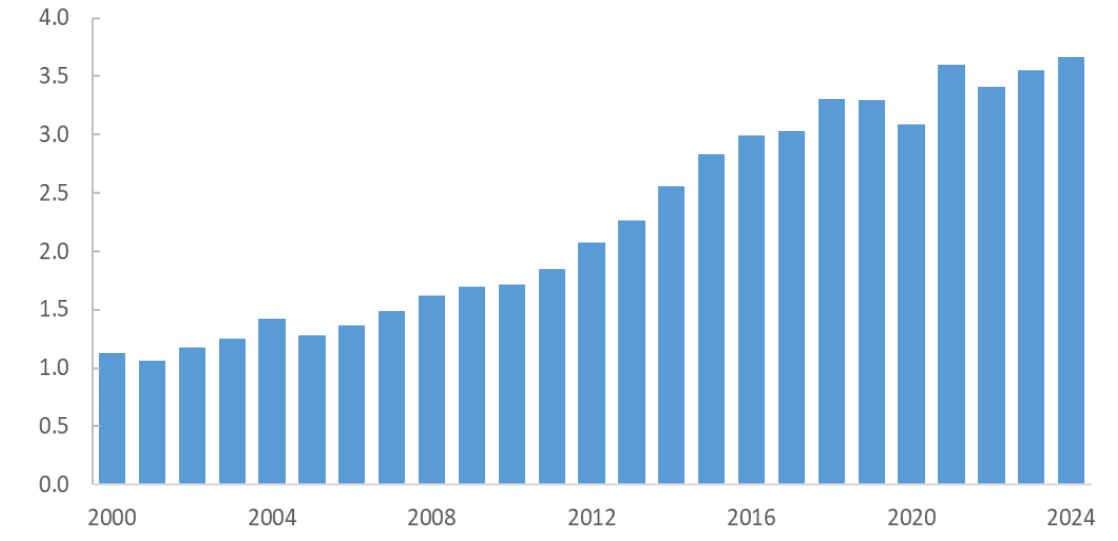

Nhu cầu xăng ở Trung Quốc đã bắt đầu chậm lại kể từ năm 2020. Sau khi tăng trưởng với tốc độ trung bình 7% hàng năm trong phần lớn thập niên 2010, mức tiêu thụ đã giảm xuống trung bình 2% giữa năm 2020 và 2024. Năm 2024, nhu cầu xăng thậm chí đã giảm hàng năm.

Các công ty năng lượng quốc doanh của Trung Quốc đã phải đẩy nhanh ước tính về thời điểm nhu cầu xăng đạt đỉnh. Cụ thể, Sinopec và PetroChina ước tính rằng nhu cầu xăng đã đạt đỉnh vào năm 2023 ở mức khoảng 3,7 triệu thùng/ngày.

Trong kịch bản cơ sở của các nhà phân tích, nhu cầu xăng có thể giảm xuống chỉ còn 3,0 triệu thùng/ngày vào năm 2030, từ mức 3,6 triệu thùng/ngày năm 2024. Hiện tại, ước tính NEV đang thay thế khoảng 0,40 triệu thùng/ngày xăng. Hơn nữa, lần đầu tiên sau nhiều thập kỷ tăng trưởng ổn định, số lượng trạm xăng trên toàn quốc đã bắt đầu giảm vào năm 2022.

Mặc dù NEV hiện vẫn chỉ chiếm dưới 10% tổng số phương tiện tại Trung Quốc nhưng sự tăng trưởng nhanh chóng của chúng đã bắt đầu tác động tích cực đến nhu cầu xăng và mở ra tiềm năng lớn để NEV chiếm thị phần ngày càng cao, thậm chí có thể thay thế hoàn toàn trong đội xe trong tương lai không xa.

Có thể thấy, qua kinh nghiệm của Trung Quốc, quá trình chuyển đổi nhanh sang xe điện hoàn toàn khả thi khi ba trụ cột được triển khai đồng bộ: chính sách định hướng rõ ràng, coi NEV là động lực tăng trưởng kinh tế và công nghệ; năng lực sản xuất trong nước đủ mạnh để mở rộng quy mô và giảm giá thành; thị trường được thúc đẩy bằng lợi ích kinh tế rõ ràng và sản phẩm cạnh tranh, qua đó khuyến khích người dân chủ động chuyển đổi.

Bài liên quan

Đọc bài theo từ khoá

chính sách NEV Trung Quốc

chuyển đổi phương tiện giao thông sang động cơ điện

doanh số xe điện 2024

giá xe điện

Kinh tế xanh

lộ trình cấm xe xăng

nhiên liệu hóa thạch

sự phát triển xe điện

tăng trưởng nhu cầu xăng

thị trường xe điện

thị trường xe điện toàn cầu

tình hình thị trường ô tô

Trung Quốc

tương lai ngành dầu mỏ

xe điện

xe điện ở Hà Nội

xe năng lượng mới tại Trung Quốc

xe xăng

chuyển đổi phương tiện giao thông sang động cơ điện

doanh số xe điện 2024

giá xe điện

Kinh tế xanh

lộ trình cấm xe xăng

nhiên liệu hóa thạch

sự phát triển xe điện

tăng trưởng nhu cầu xăng

thị trường xe điện

thị trường xe điện toàn cầu

tình hình thị trường ô tô

Trung Quốc

tương lai ngành dầu mỏ

xe điện

xe điện ở Hà Nội

xe năng lượng mới tại Trung Quốc

xe xăng

Nam Long bổ nhiệm bà Nguyễn Thanh Hương làm Quyền Tổng giám đốc của Tập đoàn

Trạm Công dân số: Tiện ích y tế hiện đại đầu tiên tại phố đi bộ Nguyễn Huệ

PV GAS ký Hợp đồng mua LNG định hạn đầu tiên của Việt Nam giai đoạn 2027 - 2031

Trưng bày sản phẩm “Tinh hoa Đà Nẵng” tại Cảng Hàng không Quốc tế Đà Nẵng

Hà Nội: Đẩy nhanh các dự án xử lý chất thải xây dựng, ưu tiên tái chế ngay tại công trường

Thành phố Hà Nội yêu cầu ưu tiên tái chế, tái sử dụng chất thải rắn xây dựng và gia cố đất ngay tại công trường; tận dụng tối đa cốt nền tự nhiên, hạn chế đào bỏ nền và vận chuyển đất thải. Thành phố đồng thời đẩy mạnh sử dụng vật liệu tái chế, vật liệu xanh, thân thiện môi trường trong các công trình sử dụng vốn nhà nước, khuyến khích áp dụng đối với các dự án ngoài ngân sách...

Huế: Bảo vệ rừng, tăng tốc phát triển lâm nghiệp xanh

Từ bảo vệ rừng tự nhiên, quản lý hàng nghìn cá thể động vật hoang dã đến mở rộng diện tích rừng được cấp chứng chỉ FSC, Huế đang triển khai đồng bộ nhiều giải pháp nhằm gìn giữ đa dạng sinh học, phát triển lâm nghiệp xanh và ứng phó hiệu quả với biến đổi khí hậu...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Phát triển dự án tín chỉ carbon theo Điều 6: Những lưu ý cho doanh nghiệp Việt Nam

Việt Nam sở hữu tiềm năng giảm phát thải khí nhà kính trên nhiều lĩnh vực trụ cột như năng lượng, công nghiệp, nông lâm nghiệp và chất thải. Đây là lợi thế lớn để khai thác nguồn tài chính xanh từ thị trường carbon quốc tế theo Điều 6 Thỏa thuận Paris. Dù vậy, khoảng cách từ tiềm năng đến một dự án carbon có thể giao dịch thương mại vẫn rất lớn. Để tối ưu hóa nguồn thu carbon, tiếp cận công nghệ mới và đáp ứng chuẩn mực toàn cầu, doanh nghiệp phải bắt đầu với việc tuân thủ chặt chẽ yêu cầu pháp lý trong nước cũng như các tiêu chuẩn tạo tín chỉ theo Điều 6...

Mở cánh cửa chủ động tham gia thị trường carbon quốc tế

Nghị định số 112/2026/NĐ-CP góp phần hoàn thiện khuôn khổ pháp lý về thị trường carbon tại Việt Nam, mở cánh cửa trao đổi kết quả giảm nhẹ phát thải khí nhà kính và tín chỉ carbon giữa Việt Nam với đối tác quốc tế; góp phần huy động nguồn lực tài chính, công nghệ và kinh nghiệm quốc tế phục vụ quá trình chuyển đổi sang nền kinh tế phát thải thấp. Tuy nhiên, việc trao đổi quốc tế không chỉ nhằm khai thác giá trị thương mại của tín chỉ carbon mà còn phải bảo đảm lợi ích quốc gia và ưu tiên thực hiện Đóng góp do quốc gia tự quyết định (NDC) của Việt Nam...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...