-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Một quỹ nội sau khi chốt lời 33% từ đầu năm lên tiếng cảnh báo thị trường rủi ro

Trong bối cảnh thị trường được nhận định rủi ro gia tăng, quỹ đầu tư SGI Capital đã nâng dần tỷ trọng tiền mặt sau một thời gian giải ngân.

Theo đó, tỷ trọng tiền mặt hiện tại của quỹ lên đến 59,2% còn lại là giải ngân vào các cổ phiếu nhóm bán lẻ tiêu dùng như MWG, PNJ, FMC, TLG, QNS, SAB, bất động sản có SIP và ngân hàng có TCB.

Trước đó, trong tháng 7, tỷ trọng tiền mặt của quỹ vẫn chỉ ở mức 18,8%. Lợi nhuận trong tháng 8 của quỹ đạt 11,96%, tính từ đầu năm đạt 32,79%.

Nhận định về triển vọng thị trường chứng khoán toàn cầu và Việt Nam, SGI Capital cho điểm lại một số thông tin chính. Sau hội nghị Jackson Hole, FED nhấn mạnh việc ưu tiên thất nghiệp hơn lạm phát và sẵn sàng hạ lãi suất. Lãi suất trái phiếu chính phủ Mỹ kỳ ngắn hạn giảm, nhưng điều bất ngờ là lãi suất kỳ dài hạn lại tăng, đồng pha với các quốc gia phát triển khác.

Điều này đang phản ánh lo ngại của thị trường toàn cầu về lạm phát dài hạn sẽ cao và kỷ luật tài khóa đang bị buông lỏng. Do đó, nhà đầu tư toàn cầu đòi hỏi nhiều lợi tức hơn ở trái phiếu chính phủ dài hạn. Điều này hàm chứa một thực tế kỳ lạ là chu kỳ giảm lãi suất lần này của FED và các Ngân hàng Trung ương đang bị giảm tác dụng khi lãi suất vay thực, tham chiếu theo lãi suất phi rủi ro là trái phiếu chính phủ dài hạn, không giảm theo lãi suất điều hành vốn tác động lên các kỳ ngắn hạn.

Các kim loại màu như vàng, bạc - vốn là công cụ phòng ngừa bất ổn và sự mất giá của tiền - đều lập đỉnh mới cũng là một tâm điểm đáng chú ý trong tháng qua. Vàng đang tiếp tục được Ngân hàng Trung ương nhiều nước trên thế giới tích trữ thay thế cho sự phụ thuộc vào đồng USD trong một thế giới đa cực hơn và lo ngại về tính độc lập của FED cũng như kỷ luật tài chính của chính phủ Mỹ.

Những giai đoạn giá vàng tăng mạnh thường tiềm ẩn rủi ro cho các kênh tài sản khác.

Thị trường việc làm của Mỹ tiếp tục cho thấy sự suy yếu rõ nét khi lần đầu tiên kể từ 2021, tỷ lệ việc làm mở mới thấp hơn số người thất nghiệp trong tháng 8. Điều này đảm bảo việc FED sẽ giảm tối thiểu 0,25% lãi suất vào tháng 9 và xác suất giảm thêm 0,5% vào cuối năm đang tăng lên. Dù vậy, quy mô tài sản trên bảng cân đối của FED vẫn liên tục thu hẹp cho thấy đợt cắt giảm lãi suất lần này không đi kèm với tăng mạnh cung tiền USD như trong quá khứ.

Dư địa để các Ngân hàng Trung ương trên thế giới, vốn đã đi trước FED, tiếp tục hạ lãi suất sẽ không còn nhiều và hầu hết đang chọn dừng lại chờ hành động của FED.

USD index sau khi giảm 12% từ đỉnh 110 đầu năm đang ổn định ở vùng 97 mặc dù FED đã gửi thông điệp sắp hạ lãi suất. Khả năng USD suy yếu thêm là không cao khi hầu hết các NHTW lớn đều đã giảm lãi suất nhiều lần và giữ mức lãi suất thấp hơn Mỹ. Trong trường hợp FED hạ lãi suất không đủ nhanh, đồng USD có thể bất ngờ mạnh lên, gây áp lực lên các đồng tiền khác và hạn chế dư địa chính sách tiền tệ của các nước.

Dòng tiền cũng bắt đầu rút khỏi kênh tiền số trong tháng qua khiến giá giảm 10-15% từ đỉnh, ngược với sự tăng trưởng của chứng khoán và vàng. Trong nhiều năm gần đây, kênh tiền số luôn đi trước và nhạy nhất với thanh khoản toàn cầu.

Tiền số giảm ngay khi FED sắp hạ lãi suất có thể sẽ là chỉ báo sớm của điều kiện tài chính toàn cầu đang bớt thuận lợi, do đó tiềm ẩn các nhịp điều chỉnh và biến động mạnh của các kênh tài sản rủi ro khác như cổ phiếu trong thời gian tới, đặc biệt là khi định giá đang ở mức cao.

Tại Việt Nam, kết hợp với áp lực tỷ giá, lãi suất và đà tăng của giá vàng, dòng tiền nộp mới đã chững lại cuối tháng 8 làm giá trị giao dịch tụt giảm. Ngược lại, lượng margin cao kỷ lục từ quý 2 tiếp tục tăng mạnh trong quý 3 khiến cho các tỷ lệ margin so với tiền mặt, vốn hóa và thanh khoản tiếp tục đạt các mức cao kỷ lục tiềm ẩn rủi ro áp lực bán khi thị trường điều chỉnh đủ sâu.

Khác với giai đoạn 2023-2024 khi thị trường giao dịch ảm đạm, phần lớn lượng margin tăng lên do các giao dịch vay của cổ đông lớn và chủ doanh nghiệp phục vụ nhu cầu vốn kinh doanh, trong các tháng gần đây, cùng với sự gia tăng của thanh khoản, lượng margin được sử dụng nhiều hơn bởi khách hàng cá nhân và tổ chức phục vụ nhu cầu tối ưu lợi nhuận đầu tư và trading ngắn hạn.

Bài liên quan

Đọc bài theo từ khoá

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Các “đại gia” dầu khí Mỹ kiếm đậm nhờ giá dầu tăng vì chiến tranh ở Vùng Vịnh

ExxonMobil và Chevron - hai trong số những tập đoàn dầu khí lớn nhất thế giới - công bố kết quả kinh doanh quý 2/2026 khả quan, cho thấy các Big Oil Mỹ này đang hưởng lợi lớn từ việc giá dầu thô tăng mạnh do cuộc chiến tranh ở Vùng Vịnh...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

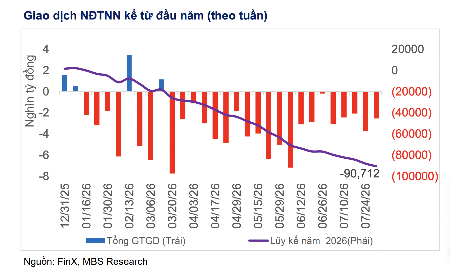

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...