-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Một số mặt hàng trọng yếu có thể tăng giá trong quý 3

Dự báo giá cả trong quý 3 của xăng dầu, sắt thép, xi măng và phân bón

Theo nhận định của Vụ Kinh tế Dịch vụ (Bộ Kế hoạch và Đầu tư), 4 mặt hàng trọng yếu là xăng dầu, sắt thép, xi măng và phân bón sẽ tăng, hoặc đứng giá chứ không có cơ sở để giảm giá trong quý 3, do những thay đổi trong cân đối cung - cầu.

Nhu cầu dầu thô dự báo sẽ tăng

Theo Vụ Kinh tế Dịch vụ, giá dầu thô thế giới trong quý 2/2010 đã sụt mạnh tới 9,7% so với quý trước đó và liên tiếp mất giá ở những phiên giao dịch đầu tháng. Chốt phiên ngày 5/7, giá dầu thô thế giới xuống còn 71,46 USD/thùng tại thị trường New York.

Nhưng từ thời điểm giữa tháng 7, giá dầu thô đã tăng giá trở lại và đứng vững trong những ngày gần đây, cùng với đà tăng của thị trường chứng khoán Mỹ và lạc quan về triển vọng thu nhập trong quý 3. Phiên giao dịch ngày 20/7 tại thị trường New York, dầu thô kỳ hạn tháng 8 được giao dịch ở mức 76,43 USD/thùng; tại thị trường London, giá dầu Brent tăng 25 cent tương đương 0,3% lên 75,62USD/thùng.

Tại thị trường trong nước, mặc dù giá dầu thô thế giới liên tục giảm rồi lại tăng lên, tuy nhiên giá các mặt hàng xăng dầu bán lẻ vẫn được duy trì sau thời điểm giảm giá ngày 8/6.

Cụ thể, giá xăng dầu các loại vẫn được duy trì ở mức xăng A92 15.990 đồng/lít, xăng A95 16.490 đồng/lít, diesel 0,25S 14.350 đồng/lít, diesel 0,5S 14.400 đồng/lít, mazut 3,5S 12.500 đồng/kg và dầu hỏa 14.700 đồng/lít.

Theo số liệu sơ bộ của Tổng cục Hải quan, lượng xăng dầu nhập khẩu tháng 7 ước đạt 900 nghìn tấn, với trị giá khoảng 550 triệu USD; tính cả 7 tháng đầu năm 2010, ước đạt 6,154 triệu tấn, trị giá khoảng 3,822 tỷ USD, giảm 21,9% về lượng so với cùng kỳ năm ngoái và đạt xấp xỉ 53,1% kế hoạch năm 2010.

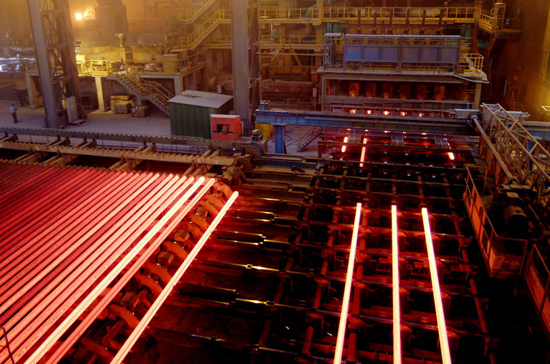

Giá sắt thép chỉ dao động nhẹ trong quý 3

Trong tháng 7, giá thép nguyên liệu trên thị trường thế giới đang có những diễn biến trái chiều nhau. Giá thép phế liệu vẫn ổn định ở mức khoảng từ 330-340 USD/tấn, giá quặng sắt đang giảm do các nhà máy sản xuất thép Trung Quốc giảm sản lượng. Giá quặng giao ngay Ấn Độ xuất sang Trung Quốc (thành phần 63,5% hàm lượng sắt) đã giảm từ 142 USD/tấn xuống còn 132 USD/tấn gồm cả phí vận chuyển.

Trong khi đó, giá phôi thép đang có xu hướng tăng nhẹ trở lại nhờ nhu cầu từ các khách hàng ở vùng Viễn Đông, vịnh Ba Tư và Bắc Phi. Giá chào bán FOB phôi Biển Đen ngày 19/7 đã ở mức 490-500 USD/tấn, tăng hơn so với 470-480 USD/tấn tuần truớc; giá phôi Địa Trung Hải giao sau 3 tháng tại London ở mức 445 USD/tấn, tăng 30 USD/tấn so với tuần trước đó.

Ở trong nước, theo thông tin từ Hiệp hội Thép Việt Nam, sức tiêu thụ thép xây dựng trong tháng 6 đạt 350 nghìn tấn, trong khi dự báo nhu cầu thép trong tháng 7 sẽ từ 350-380 nghìn tấn. Nguyên nhân là do giá thép giảm, thấp hơn giá thành sản xuất nên nhiều người xây nhà trở lại.

Nhưng từ đầu tháng 7 tới nay, giá bán thép thành phẩm tại các nhà máy thuộc Tổng công ty thép Việt Nam đã được điều chính tăng 2 lần. Cụ thể thép cuộn tăng thêm 350 nghìn đồng/tấn ngày 7/7 và 500 nghìn đồng/tấn vào ngày 13/7. Lý do của các đợt tăng giá này, theo phía doanh nghiệp, là để bù đắp những thiệt hại do bán dưới mức giá thành trong thời gian trước đó.

Theo số liệu thống kê sơ bộ của Tổng cục Hải quan, sản lượng thép nhập khẩu tháng 7 ước đạt 600 nghìn tấn, giảm 10,5% về lượng so với tháng 6/2010. Tính cả 7 tháng đầu năm, nhập khẩu thép ước đạt 4,71 triệu tấn, giảm 5,9% về lượng so với cùng kỳ năm 2009.

“Dự kiến trong quý 3, nhu cầu về sắt thép trong nước sẽ chững lại do nhu cầu xây dựng giảm trong mùa mưa bão, đặc biệt là thị trường miền Trung và miền Nam. Thị trường sắt thép dự kiến sẽ được duy trì ổn định, giá dự kiến sẽ dao động nhẹ”, Vụ Kinh tế Dịch vụ cho biết.

Giá xi măng sẽ tiếp tục ổn định

Đối với mặt hàng xi măng, liên tục trong thời gian gần đây có hiện tượng cung lớn hơn cầu. Trong 6 tháng đầu năm 2010, lượng xi măng sản xuất trong nước đạt khoảng 24,92 triệu tấn, nhưng lượng tiêu thụ chỉ đạt khoảng 24,49 triệu tấn. Ước tính trong tháng 7, lượng xi măng sản xuất đạt khoảng 4,3 triệu tấn, trong khi sản lượng tiêu thụ ước chỉ đạt xấp xỉ 4 triệu tấn và giảm khoảng 0,32 triệu tấn so với tháng 6.

Do cung lớn hơn cầu, giá bán lẻ mặt hàng xi măng trên thị trường trong tháng qua nhìn chung ổn định và giảm nhẹ ở một số địa phương do nguồn cung dồi dào, nhu cầu tiêu thụ giảm do đã bước vào mùa mưa bão.Giá bán xi măng tại các nhà máy thuộc Tổng Công ty công nghiệp Xi măng Việt Nam hiện vẫn được duy trì ổn định, giá xi măng PCB 30 từ 897,6-930 nghìn đồng/tấn và PCB 40 từ 920–1.260 nghìn đồng/tấn.

“Dự báo trong quý 3/2010, sản xuất và tiêu thụ xi măng sẽ giảm nhẹ, giá bán có xu hướng ổn định”, Vụ Kinh tế Dịch vụ nhận định.

Phân bón sẽ chịu tác động từ tăng giá thế giới

Trong khi đó, thị trường phân bón thế giới tháng 7 đã sôi động hơn tháng 6, nhu cầu nhập khẩu và tiêu thụ phân bón tăng nhẹ tại các thị trường chính. Giá FOB ure hạt trong tại Yuzhny ngày 13/7 là 245-250 USD/tấn; tại Baltic là 242-245 USD/tấn, tăng từ 26-30 USD/tấn so với tháng 6; giá FOB ure hạt đục tại Mỹ là 254-264 USD/tấn, tăng 20-30 USD/tấn so với tháng 6.

Ở trong nước, mặc dù đã bước vào vụ Hè Thu, nhưng nhu cầu tiêu thụ phân bón tại các tỉnh miền Bắc vẫn đang ở mức thấp, giá phân bón ổn định. Trong khi tại các tỉnh miền Trung và miền Nam, lượng hàng tiêu thụ đạt khá, giá phân bón tại các tỉnh này có xu hướng tăng nhẹ.

“Trong thời gian tới, đặc biệt khi bước vào chính vụ, nhu cầu tiêu thụ phân bón trong nước tăng, cùng với xu hướng giá ure thế giới liên tục tăng trong những ngày gần đây, giá các loại phân bón tại Trung Quốc tăng khá nhiều do nhu cầu thị trường nội địa tăng chắc chắn sẽ gây ảnh hưởng không nhỏ đến thị trường phân bón Việt Nam”, Vụ Kinh tế Dịch vụ cho biết.

Trong tháng 7, lượng phân bón nhập khẩu ước đạt 200 nghìn tấn với trị giá 68 triệu USD (trong đó phân ure là 40 nghìn tấn và trị giá 24 triệu USD), tăng 58,7% về lượng so với tháng 6/2010. Tính chung 7 tháng đầu năm 2010, lượng phân bón nhập khẩu ước đạt 1,601 triệu tấn với trị giá 505 triệu USD (trong đó phân ure ước đạt 403 nghìn tấn, trị giá 121 triệu USD), giảm 35,3% so với cùng kỳ năm 2009.

Xuất khẩu nông lâm thủy sản đạt gần 43 tỷ USD, điểm sáng từ rau quả và thủy sản

Kết quả 6,67 tỷ USD đạt được trong tháng 7 đã nâng tổng giá trị xuất khẩu nông, lâm, thủy sản 7 tháng năm 2026 lên con số gần 42,8 tỷ USD, tăng 7,5% so với cùng kỳ năm trước. Rau quả, thủy sản, chăn nuôi và nhóm vật tư đầu vào tiếp tục là những điểm sáng...

TP. Hồ Chí Minh đưa logistics đóng góp 10% GRDP vào 2035

TP. Hồ Chí Minh đặt mục tiêu đưa logistics trở thành ngành dịch vụ mũi nhọn, đóng góp 8 - 10% GRDP vào năm 2035 và từng bước trở thành trung tâm logistics của khu vực Đông Nam Á...

Tiêu dùng nội địa, du lịch là động lực chính giúp bán lẻ và dịch vụ tăng trưởng bứt phá

Nhờ sức mua nội địa cải thiện cùng sự bùng nổ của ngành du lịch, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong 7 tháng năm 2026 đạt hơn 4,5 triệu tỷ đồng, tăng 13,1% so với cùng kỳ năm trước. Điểm sáng nổi bật đến từ đà bứt phá mạnh mẽ của dịch vụ lưu trú, ăn uống và du lịch lữ hành tại nhiều địa phương trọng điểm...

Xuất nhập khẩu 7 tháng đạt trên 659 tỷ USD, cán cân thương mại nghiêng về nhập siêu

Hoạt động xuất nhập khẩu hàng hóa của Việt Nam trong 7 tháng năm 2026 tiếp tục cho thấy những chuyển biến mạnh mẽ về quy mô kim ngạch, phản ánh đà tăng trưởng tích cực của nền kinh tế, nhưng cũng đặt ra những thách thức về cán cân thương mại khi ghi nhận mức nhập siêu lên tới 20,52 tỷ USD…

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...