-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngành vật liệu xây dựng đang dư cung?

Ngành Vật liệu xây dựng nói chung và ngành Thép nói riêng đang dư cung trên nhiều phương diện: Nhà máy, cơ sở sản xuất thép; Mỏ than; Mỏ quặng sắt. Giá nguyên vật liệu sẽ trong xu hướng giảm trong chu kỳ 3-5 năm tới.

Chứng khoán BSC vừa đưa ra cập nhật triển vọng cổ phiếu ngành Vật liệu xây dựng trong đó nhấn mạnh xu hướng phục hồi vẫn tiếp diễn trong quý 3/2025 nhờ thị trường Bất động sản ấm lên, Việt Nam thông qua áp thuế Chống bán phá giá sản phẩm thép HRC.

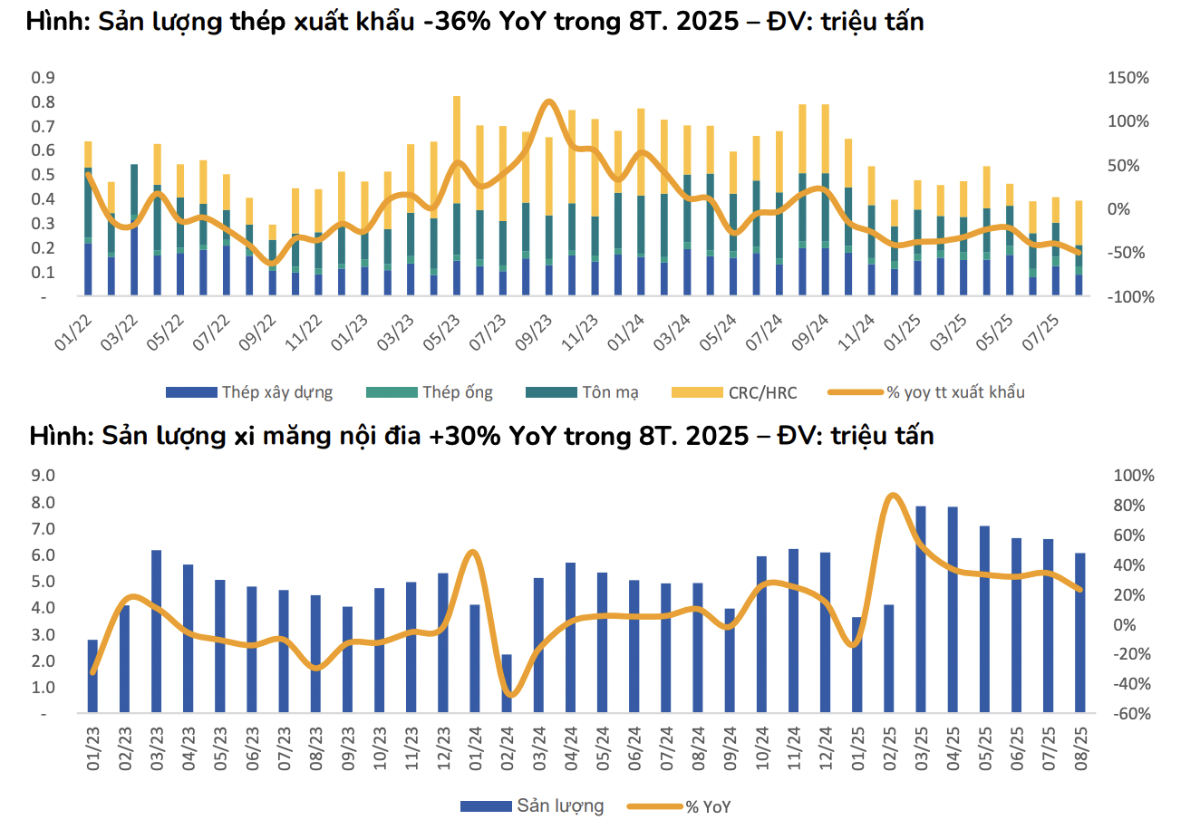

Bước sang quý 4, BSC kỳ vọng sản lượng xuất khẩu thép tăng nhẹ trở lại so với quý 3 nhờ mùa vụ. Trong 8 tháng năm 2025, sản lượng xuất khẩu xi măng tăng 13% so với cùng kỳ nhờ mở rộng sang các thị trường mới – chủ yếu là khu vực Châu Mỹ và Châu Phi.

Mặc dù có sự thay đổi về chính sách thuế từ Mỹ, nhưng sản lượng xi măng tăng 13% so với cùng kỳ do các hợp đồng đã ký từ đầu năm, giảm thuế xuất khẩu clinker. BSC cho rằng sản lượng xuất khẩu có thể giảm trở lại từ Quý 1/2026 do ảnh hưởng thuế quan của Mỹ, Đài Loan điều tra Chống bán phá giá Việt Nam.

Ngành Vật liệu xây dựng nói chung và ngành Thép nói riêng đang dư cung trên nhiều phương diện: Nhà máy/Cơ sở sản xuất thép; Mỏ than; Mỏ quặng sắt. Giá nguyên vật liệu sẽ trong xu hướng giảm trong chu kỳ 3-5 năm tới.

BSC tập trung vào các doanh nghiệp có thị phần nội địa lớn, ngành đã có hàng rào thuế quan đối với Trung Quốc, do đó, các doanh nghiệp này sẽ được hưởng lợi từ giá đầu vào giảm như HPG, BMP, NTP, HT1.

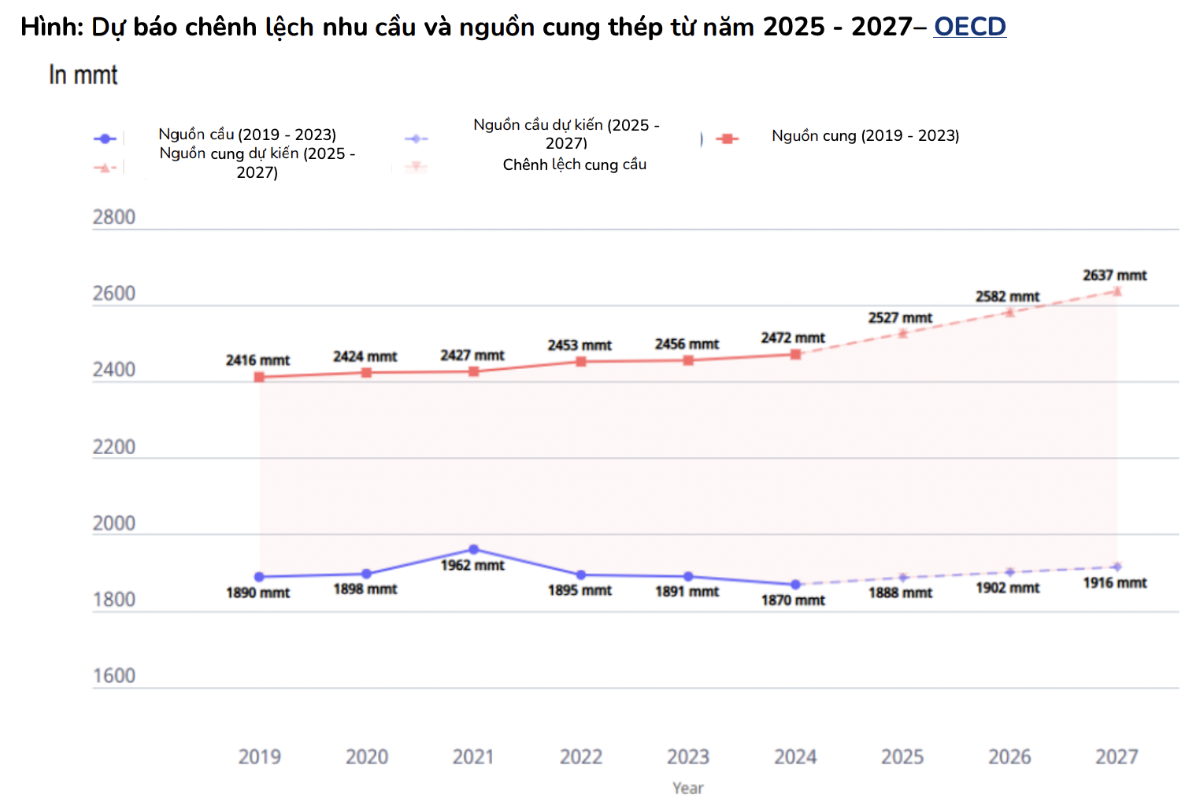

Trong 3 năm vừa qua, Trung Quốc đẩy mạnh phê duyệt các dự án nhà máy thép mới, đáp ứng được quy định môi trường. Tuy nhiên, tốc độ phê duyệt dự án mới nhanh hơn nhiều so với tốc độ đóng các nhà máy cũ. Nguyên nhân do các nhà máy cũ chủ yếu có vốn Nhà nước. Trong khi đó, các nhà máy mới dự kiến đi vào hoạt động trong giai đoạn 2025 – 2027. Điều này sẽ làm gia tăng mức chênh lệch giữa nguồn cung và cầu thép trên thế giới trong 3 năm tới.

Với quặng sắt, trong giai đoạn 2010 – 2021, tổng sản lượng quặng sắt khai thác được trên thế giới + 25% để đáp ứng nhu cầu của Trung Quốc. Hiện tại, Trung Quốc đang xoay trục từ phát triển hạ tầng sang phát triển công nghệ, do đó, giảm nhu cầu tiêu thụ sắt thép. BSC cho rằng điều này tạo ra dư cung quặng sắt và giá giảm trong thời gian tới.

Trong quý 3 vừa qua, chính sách áp thuế chống bán phá giá HRC từ Trung Quốc tiếp tục có hiệu quả. Thị phần thép Trung Quốc giảm từ 51% tháng 1/2025 xuống còn 31% tháng/2025, tương đương 400.000 -450.000 tấn HRC/tháng. Nếu loại bỏ đi phần HRC khổ rộng >1,800 mm, BSC ước tính thị phần Trung Quốc hiện tại chỉ còn 18%-20% tương đương 200.000 – 250.000 tấn HRC/tháng.

Ngày 10/9/2025, Bộ Công thương đã tiếp nhận Hồ sơ yêu cầu Chống lẩn tránh thuế chống bán phá giá đối với thép HRC khổ rộng từ Trung Quốc. Hiện tại, sản lượng thép HRC khổ rộng dao động ở mức 200.000 – 250.000 tấn/tháng (so với cùng kỳ<50.000 tấn/tháng).

Với số liệu hiện tại, BSC cho rằng thời gian áp thuế chống bán phá giá tạm thời sớm nhất là vào Quý 1/2026 .

Trong khi đó, VinGroup thành lập VinMetal vốn đầu tư 10.000 tỷ đồng. Hiện tại, chưa rõ nhà máy Vinmetal sản xuất chu trình dài, có sản xuất phôi, hay Mua phôi về dập, sắt, gia công. Tuy nhiên, đối với số vốn đầu tư 10.000 tỷ đồng/ 5 triệu tấn thép, BSC cho rằng nhiều khả năng là nhà máy gia công. Số vốn này không đủ để xây dựng nhà máy chu trình dài 5 triệu tấn thép. (Nhà máy thép Hải Dương giai đoạn 3 năm 2015: 4.000 tỷ/ 0,75 triệu tấn thép, Dung Quất 2: 85.000 tỷ/5,6 triệu tấn thép).

Trên cơ sở đó, BSC duy trì khuyến nghị mua đối với cổ phiếu HPG đến từ 2 yếu tố sản lượng tăng tích cực trong năm 2025 và năm 2026 nhờ Việt Nam thông qua thuế chống bán phá giá với HRC khổ thường và kỳ vọng với HRC khổ rộng trong Quý 1/2026,; biên lợi nhuận cải thiện nhờ tăng sản lượng và tình trạng dư cung của ngành thép.

Ngành xi măng – HT1: So với Báo cáo ngành Quý 3, BSC hạ khuyến nghị từ MUA xuống THEO DÕI đối với cổ phiếu HT1 do giá cổ phiếu đã tăng mạnh trong thời gian gần đây. Tại 16/10/2025, vốn hóa của HT1 đang ở mức 6,500 tỷ đồng. Thị trường đang phản ánh HT1 phục hồi về mức lợi nhuận 650 tỷ VNĐ/năm - tương đương với đỉnh lợi nhuận của chu kỳ trước.

Tuy nhiên, so sánh với chu kỳ trước, tình trạng dư cung xi măng ở Việt Nam trầm trọng hơn do (1) Nhu cầu Trung Quốc chậm lại, các nhà máy phía Bắc đẩy chậm, (2) Việt Nam tiếp tục có thêm một số nhà máy mới. Do đó, BSC đang giữ quan điểm thận trọng đối với mức lợi nhuận tối đa mà HT1 có thể đạt được trong chu kỳ này.

Bài liên quan

Mô hình chăm sóc sức khỏe toàn diện cho người lao động tại Ajinomoto Việt Nam

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Elite Residence Hà Tĩnh công bố đối tác chiến lược kinh doanh dự án, khai mở hành trình kiến tạo chuẩn sống tinh anh tại Thành Sen

Xuất khẩu cá tra đạt trên 1 tỷ USD: Thách thức và triển vọng cuối năm

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Margin kỷ lục vì "cân" lực bán của khối ngoại, vốn nội còn dư địa mở rộng đòn bẩy?

Trong bối cảnh lãi suất trong nước vẫn neo ở mức cao, dư địa để dòng vốn nội tiếp tục mở rộng đòn bẩy với tốc độ như giai đoạn 2024-2025 nhằm bù đắp cho các đợt bán ròng mới của khối ngoại sẽ khó mở rộng thêm nhiều. Đây là điểm cần tiếp tục theo dõi.

Lý giải vốn ngoại rút ròng hơn 300.000 tỷ: Định giá rẻ nhưng thiếu cổ phiếu AI và áp lực tỷ giá?

Việt Nam ghi điểm ở định giá đang ở mức hấp dẫn, tăng trưởng lợi nhuận doanh nghiệp và dư địa sở hữu, nhưng thiếu hai yếu tố phân định sự hấp dẫn: động lực lợi nhuận gắn với AI và tiềm ẩn áp lực về tỷ giá.

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Nhiều ngân hàng và công ty chứng khoán báo lãi tích cực nửa đầu năm 2026

Báo cáo tài chính 6 tháng đầu năm 2026 của nhiều ngân hàng và công ty chứng khoán cho thấy bức tranh kinh doanh khả quan. Tăng trưởng tín dụng, thu nhập lãi thuần cải thiện tạo động lực để nhiều doanh nghiệp tài chính ghi nhận lợi nhuận tăng trưởng, trong đó không ít ngân hàng và công ty chứng khoán đạt mức tăng hai chữ số...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...