VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần 1-5/7.

Đóng cửa phiên giao dịch cuối cùng của tháng 6/2013, VN-Index để mất 1,82 điểm và chốt phiên tại 481,13 điểm. Trong khi đó, HNX-Index giảm nhẹ 0,09 điểm và đóng cửa tại 62,76 điểm.

| |

Nhận định |

Khuyến nghị |

| FPTS |

|

Chúng tôi vẫn bảo lưu khuyến nghị nhà đầu

tư nên thận trọng và chờ đợi thị trường cân bằng trở lại cùng những diễn

biến tích cực hơn từ thanh khoản. |

| BSC |

|

Các nhà đầu tư nên cân

nhắc bán ra nếu nhận thấy cần phải cơ cấu danh mục. |

| MBS |

Nhà đầu tư cần lưu ý trong dài hạn hơn thị

trường vẫn đang là xu hướng xuống. |

|

| BVSC |

VN-Index cũng có thể sẽ

tạo đáy chậm hơn, bất chấp các chỉ số của các thị trường mới nổi đã đang

cho tín hiệu hồi phục. |

Nhà đầu tư nên tiếp tục

tận dụng những phiên hồi phục trong tuần tới để tái cơ cấu danh mục và

duy trì tỷ trọng cổ phiếu ở mức thấp. |

Nếu thị trường đi xuống thì giảm tỷ lệ cổ phiếu là cần thiết

(Công ty Cổ phần Chứng khoán FPT – FPTS)

“Phiên giao dịch hôm nay có thể coi là tích cực khi thị trường với tâm lý khá mong manh đã đứng vững trước áp lực cung của phiên giao dịch ngày, các cổ phiếu tăng giảm đan xen và không còn xuất hiện áp lực bán mạnh ở giá thấp.

Nhìn chung, thị trường chứng khoán Việt Nam đã có những chuyển biến mang tính tích cực cùng với sự hồi phục của chứng khoán thế giới. Sau chuỗi nhiều phiên giảm điểm mạnh thì giá các cổ phiếu đã nhanh chóng rơi về vùng hấp dẫn và tạo tác động kích thích đối với dòng tiền bắt đáy.

Trong khi đó, ở vùng giá này, hầu hết các nhà đầu tư nội cầm cổ phiếu đều không có lãi nên áp lực cung hàng của nhóm này là không đáng kể. Cùng với đó, động thái bán ròng của khối ngoại cũng đã bắt đầu chậm lại tạo tiền đề cho khả năng trở lại vai trò dẫn dắt của sức cầu đối với xu thế trong ngắn hạn.

Trong những phiên sắp tới nếu thanh khoản không tiếp tục cải thiện thì khó có thể ủng hộ cho xu thế hồi phục của thị trường. Trước mắt, thị trường đang thiếu thông tin hỗ trợ làm động lực cho đà tăng được duy trì.

Theo đó, chúng tôi vẫn bảo lưu khuyến nghị nhà đầu tư nên thận trọng và chờ đợi thị trường cân bằng trở lại cùng những diễn biến tích cực hơn từ thanh khoản. Nếu xu hướng tiếp tục đi xuống thì việc xem xét giảm tỷ lệ cổ phiếu là cần thiết, đặc biệt là khi mà những tín hiệu nhiễu từ hoạt động mua – bán của khối ngoại vẫn chưa thể được kiểm soát”.

Bán ra nếu cần cơ cấu danh mục

(Công ty Cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam - BSC)

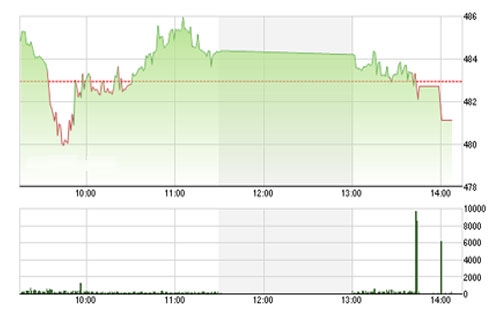

“Thị trường đã tăng và chạm vào vùng 486 trong 02 lần trong phiên giao dịch hôm nay, khối lượng giao dịch trong suốt quá trình tăng trong phiên giao dịch là thấp khi so sánh với các phiên giao dịch gần đây.

Đỉnh trong thời gian khoảng 11h cao hơn một chút đỉnh hình thành lúc 9h, và đồng thời chỉ báo RSI đang xuất hiện phân kỳ, và điều này hàm ý rằng thị trường sẽ điều chỉnh.

Các nhà đầu tư nên cân nhắc bán ra nếu nhận thấy cần phải cơ cấu danh mục”.

Vẫn xu hướng xuống

(Công ty Cổ phần Chứng khoán MB - MBS)

“Đóng cửa tuần, hai chỉ số cùng tạo thành những nến thân nhỏ với khối lượng giao dịch ở mức thấp. Biến động của hai chỉ số cho thấy trong ngắn hạn thị trường chưa xác định xu hướng. Các chỉ báo kỹ thuật cũng cho thấy tín hiệu tương tự.

Tuy nhiên, nhà đầu tư cần lưu ý trong dài hạn hơn thị trường vẫn đang là xu hướng xuống”.

Duy trì tỷ trọng cổ phiếu ở mức thấp

(Công ty Cổ phần Chứng khoán Bảo Việt – BVSC)

“Thị trường trải qua một tuần đầy biến động với 2 phiên lao dốc vào đầu tuần trước khi có xu hướng hồi phục nhẹ trở lại. Áp lực bán ròng của khối ngoại, tập trung vào nhóm cổ phiếu bluechips, có thể được xem là nguyên nhân chính đằng sau những phiên giảm điểm mạnh. Trong khi đó, lực cầu bắt đáy của các nhà đầu tư trong nước lại giúp cả hai chỉ số lấy lại cân bằng.

Chúng tôi cho rằng, tín hiệu hồi phục trở lại của đa số các thị trường mới nổi sau giai đoạn lao dốc mạnh, khi các chỉ số chính đang thử thách các vùng hỗ trợ mang tính trung hạn, có thể được lấy làm cơ sở phỏng đoán diễn biến của các thị trường này sẽ trở nên cân bằng hơn, ít nhất là trong khoản thời gian 2-3 tuần tới. Bên cạnh đó, thời điểm chốt danh mục cuối quý 2 qua đi cũng sẽ làm giảm bớt hoạt động tái cơ cấu của các quỹ trên toàn cầu, và áp lực bán ròng của khối ngoại có thể sẽ giảm xuống.

Tuy nhiên, những nhận định này chỉ mang tính ngắn hạn. Sự dịch chuyển của luồn vốn đầu tư gián tiếp trên thị trường chứng khoán toàn cầu trong trung hạn vẫn có thể có xu hướng quay lại các thị trường phát triển, đặc biệt là thị trường Mỹ cùng với sự mạnh lên của đồng USD nếu gói nới lỏng định lượng bị thu hẹp về quy mô theo kế hoạch của FED.

Theo quan sát của chúng tôi, diễn biến của thị trường chứng khoán Việt Nam gần đây thường có độ trễ 1-2 tuần so với các thị trường mới nổi nói chung. Điều này hàm ý, VN-Index cũng có thể sẽ tạo đáy chậm hơn, bất chấp các chỉ số của các thị trường mới nổi đã đang cho tín hiệu hồi phục. Quan điểm này cũng được củng cố dựa trên khía cạnh kỹ thuật khi nhịp hồi phục hiện tại không được sự ủng hộ của tính thanh khoản và thiếu sự bền vững.

Chúng tôi cho rằng, nhà đầu tư nên tiếp tục tận dụng những phiên hồi phục trong tuần tới để tái cơ cấu danh mục và duy trì tỷ trọng cổ phiếu ở mức thấp”.

* Nhận định thị trường của các công ty chứng khoán được VnEconomy trích dẫn chỉ có giá trị như một nguồn thông tin tham khảo. Các công ty chứng khoán có thể có những xung đột lợi ích đối với các nhà đầu tư khi đưa ra nhận định.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)