-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nhận định đường đi của lãi suất

Giới phân tích nhận định áp lực thanh khoản trong nửa đầu năm 2026 sẽ đẩy mặt bằng lãi suất huy động tăng từ 0,5 đến 1 điểm phần trăm so với cuối năm 2025, qua đó tạo sức ép lên lãi suất cho vay, dù mức độ điều chỉnh sẽ có sự phân hóa theo từng nhóm ngân hàng và từng lĩnh vực tín dụng...

Trong phần lớn năm 2025, mặt bằng lãi suất huy động tương đối bình ổn so với năm 2024. Tuy nhiên, vào thời điểm cuối năm, lãi suất huy động kỳ hạn 12 tháng tại một số ngân hàng bắt đầu nhích lên trong bối cảnh cạnh tranh nguồn vốn gia tăng và áp lực thanh khoản đè nặng.

Trong 10 tháng đầu năm 2025, thanh khoản hệ thống ngân hàng duy trì trạng thái tương đối ổn định, chủ yếu nhờ sự điều tiết linh hoạt của Ngân hàng Nhà nước (NHNN) thông qua các công cụ thị trường mở (OMO) và phát hành tín phiếu nhằm hỗ trợ cân đối vốn ngắn hạn trong hệ thống.

Tuy nhiên, từ cuối tháng 11 đến đầu tháng 12/2025, thanh khoản bắt đầu chịu áp lực rõ rệt, thể hiện qua việc lãi suất liên ngân hàng kỳ hạn qua đêm (ON) tăng mạnh lên vùng 7–7,5%. Theo các chuyên gia, diễn biến này xuất phát từ ba nguyên nhân chính.

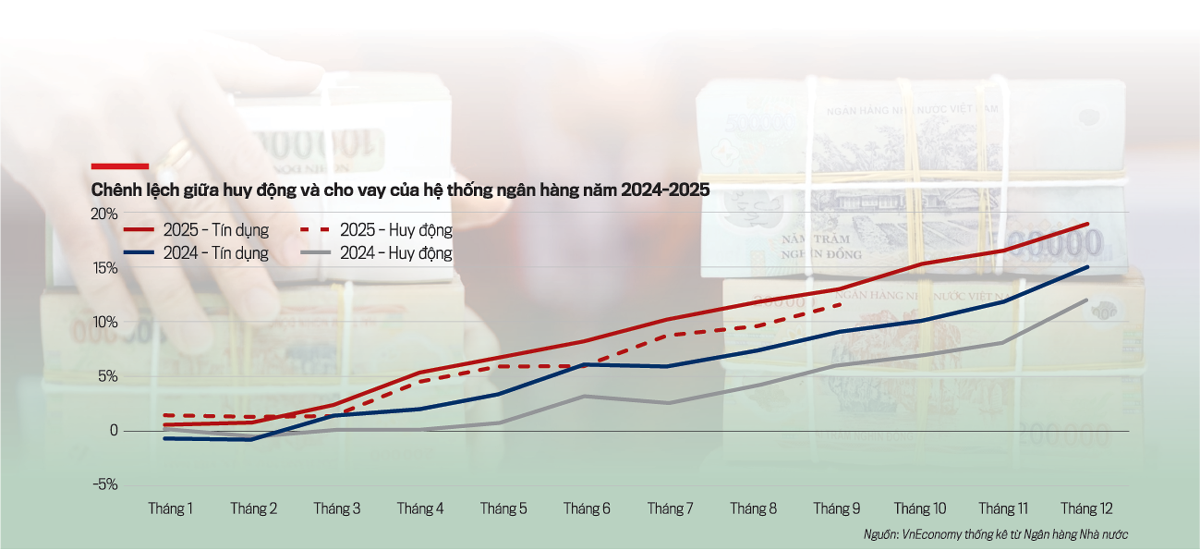

Một là, tăng trưởng tín dụng duy trì ở mức cao trong khi huy động vốn trên thị trường 1 tăng chậm hơn, làm gia tăng chênh lệch tín dụng – huy động.

Hai là, nhu cầu thanh khoản mang tính mùa vụ thường tăng mạnh từ cuối năm đến sau kỳ nghỉ Tết Nguyên đán.

Ba là, ngân sách nhà nước ghi nhận bội thu 249 nghìn tỷ đồng trong năm 2025 (+19% so với cùng kỳ năm 2024), qua đó làm một phần dòng tiền tạm thời rút khỏi lưu thông, khiến thanh khoản hệ thống bị thu hẹp.

TÁI LẬP MẶT BẰNG LÃI SUẤT MỚI

Áp lực thanh khoản cuối năm 2025 càng gia tăng khi dư địa hỗ trợ thông qua kênh OMO không còn thoáng đãng. Tính đến cuối tháng 12/2025, số dư OMO đạt 377 nghìn tỷ đồng – mức cao nhất trong lịch sử, phản ánh quy mô hỗ trợ thanh khoản đã ở mức rất lớn.

Trước bối cảnh đó, Ngân hàng Nhà nước triển khai công cụ hoán đổi ngoại tệ (FX Swap) USD/VND quy mô khoảng 4 - 5 tỷ USD nhằm bổ sung thanh khoản VND trên thị trường liên ngân hàng, đồng thời điều chỉnh tăng lãi suất OMO từ 4% lên 4,5%/năm – lần tăng đầu tiên kể từ tháng 5/2024. Các động thái này cho thấy định hướng điều hành thận trọng, vừa hỗ trợ thanh khoản, vừa kiểm soát áp lực lạm phát và ổn định thị trường tiền tệ.

Từ thực tế trên, các ngân hàng đã đồng loạt điều chỉnh tăng lãi suất huy động từ tháng 10/2025, với mức tăng phổ biến dao động từ 0,2 đến 0,8 điểm phần trăm. Động thái này phản ánh nhu cầu củng cố thanh khoản trong điều kiện tăng trưởng tín dụng duy trì ở mức cao, đồng thời chịu áp lực gia tăng từ nhu cầu vốn phục vụ mùa cao điểm Tết Nguyên đán.

Cụ thể, đến ngày 31/12/2025, lãi suất huy động bình quân kỳ hạn 1-3 tháng của nhóm ngân hàng thương mại nhà nước tăng 0,38 điểm phần trăm so với đầu năm; nhóm ngân hàng thương mại cổ phần lớn (MBB, ACB, Techcombank, VPBank) tăng 0,74 điểm phần trăm; nhóm ngân hàng nhỏ và vừa tăng 0,61 điểm phần trăm.

Với tiền gửi kỳ hạn 6–9 tháng, lãi suất huy động của nhóm ngân hàng thương mại Nhà nước tăng 0,48 điểm phần trăm; ngân hàng thương mại lớn tăng 0,79 điểm phần trăm; ngân hàng thương mại nhỏ và vừa tăng 0,58 điểm phần trăm.

Đà tăng bình quân của lãi suất huy động kỳ hạn 12 tháng nhìn chung không có sự chênh lệch lớn giữa các nhóm ngân hàng, chủ yếu ở mức 0,5 điểm phần trăm trong năm 2025.

Dù lãi suất huy động nhích tăng nhưng lãi suất cho vay 12 tháng bình quân của các ngân hàng thương mại vẫn duy trì quanh mức 8,9%/năm, đi ngang trong vòng hơn một năm trở lại đây.

Giới phân tích dự báo xu hướng tăng lãi suất huy động sẽ tiếp diễn trong năm 2026, đặc biệt trong nửa đầu năm, khi mặt bằng lãi suất được kỳ vọng tái định vị ở mức cao hơn khoảng 50 - 100 điểm cơ bản so với cuối năm 2025. Động thái này chủ yếu nhằm cải thiện tốc độ tăng trưởng tiền gửi, thu hẹp chênh lệch giữa tăng trưởng huy động và tín dụng, qua đó củng cố nền tảng thanh khoản và hướng tới sự phát triển cân bằng, ổn định của hệ thống ngân hàng.

ÁP LỰC THANH KHOẢN TẠO SỨC ÉP LÊN MẶT BẰNG LÃI SUẤT 2026

Theo các chuyên gia, áp lực thanh khoản của hệ thống ngân hàng sẽ tiếp tục duy trì trong giai đoạn đầu năm 2026, xuất phát từ một số yếu tố chính.

Thứ nhất, chênh lệch giữa tăng trưởng tín dụng và huy động trong năm 2025 ở mức tương đối cao (ước khoảng 4% tính đến cuối năm). Dù áp lực giải ngân đầu năm thường không lớn và mặt bằng lãi suất tăng có thể hỗ trợ thu hút tiền gửi, khoảng cách này nhiều khả năng vẫn duy trì ở mức cao trong nửa đầu năm.

Thứ hai, tỷ lệ cho vay trên huy động (LDR) của nhiều ngân hàng đã tiệm cận mức trần 85% theo quy định của Ngân hàng Nhà nước, qua đó gia tăng nhu cầu đẩy mạnh huy động để hạn chế rủi ro thanh khoản. Đồng thời, cơ cấu nguồn vốn vẫn tiềm ẩn rủi ro kỳ hạn khi khoảng 80% vốn huy động là ngắn hạn, trong khi gần 50% dư nợ cho vay thuộc nhóm trung và dài hạn, tạo áp lực tuân thủ tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn.

Thứ ba, nhu cầu tiền mặt của người dân và doanh nghiệp thường gia tăng mạnh trong giai đoạn cận Tết Nguyên đán, khiến dòng tiền có xu hướng rút khỏi hệ thống ngân hàng.

Bên cạnh đó, lượng ngoại hối bán kỳ hạn quy mô khoảng 4–5 tỷ USD trong giai đoạn cuối quý III và đầu quý IV/2025, nếu được các ngân hàng thương mại thực hiện tất toán hợp đồng mua kỳ hạn từ Ngân hàng Nhà nước, có thể tạo thêm áp lực thanh khoản trong khoảng tháng 2–4/2026.

Thứ tư, lãi suất trên thị trường liên ngân hàng (thị trường 2) được dự báo duy trì ở mức trung bình đến trung bình cao nhằm đảm bảo chênh lệch lãi suất VND–USD ở mức dương, qua đó hỗ trợ ổn định tỷ giá. Điều này phần nào làm gia tăng chi phí vốn ngắn hạn của hệ thống.

Sang nửa cuối năm 2026, áp lực thanh khoản được kỳ vọng sẽ dần giảm bớt nhờ một số yếu tố hỗ trợ đồng thời: (i) mặt bằng lãi suất huy động tăng trong nửa đầu năm có thể giúp cải thiện rõ nét tăng trưởng tiền gửi, qua đó củng cố nguồn vốn đầu vào; (ii) tiến độ giải ngân đầu tư công được đẩy mạnh sẽ góp phần đưa dòng tiền quay trở lại hệ thống ngân hàng, cải thiện thanh khoản; (iii) tăng trưởng tín dụng năm 2026 được định hướng ở mức khoảng 15%, thấp hơn so với năm 2025, cùng với chủ trương kiểm soát chặt dòng vốn vào các lĩnh vực rủi ro, đặc biệt là bất động sản, sẽ góp phần giảm áp lực mở rộng tín dụng quá mức <......>

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 9-2026 phát hành ngày 02/03/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-9-2026.html

Bài liên quan

Đọc bài theo từ khoá

Giá bán USD tự do thấp hơn ngân hàng, giá mua cao hơn

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm thấp nhất kể từ đầu năm nhưng các kỳ hạn dài vẫn neo cao

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Giá mua vàng miếng SJC bật tăng tới 7 triệu đồng/lượng chỉ trong 3 phiên

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Tín hiệu tích cực từ việc giá vàng giữ vững mốc 4.000 USD/oz

Giá vàng tăng mạnh khi khởi động tuần giao dịch mới vào sáng nay (27/7) tại thị trường châu Á, khi những tín hiệu xuống thang của cuộc chiến tranh ở Vùng Vịnh kéo giá dầu thô giảm mạnh...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...