VnEconomy giới thiệu nhận định của một số công ty chứng khoán về khả năng diễn biến thị trường tuần từ ngày 2-6/8.

Hy vọng từ dòng tiền gia tăng

(Công ty Cổ phần Chứng khoán Bản Việt - VCSC)

“Kết quả kinh doanh quý 2/2010 của các doanh nghiệp hầu như đã được công bố trên các phương tiện truyền thông. Tuy nhiên, thông tin này chưa phải là cú hích đủ mạnh giúp VN-Index chuyển biến tích cực.

Theo thông tin từ Ngân hàng Nhà nước, cơ quan này sẽ tiếp tục tăng cường việc bơm tiền qua thị trường mở nhằm đảm bảo tăng trưởng tín dụng tăng khoảng 20% - 25% trong năm nay. Như vậy, xu hướng tín dụng sẽ dần được nới lỏng cùng tình hình vĩ mô đang ổn định sẽ là nhân tố hỗ trợ cho xu hướng của thị trường trong thời gian tới. Chúng tôi hy vọng dòng tiền gia tăng sẽ là động lực thay đổi bộ mặt VN-Index.

Bên cạnh đó, thông tin sàn HOSE sẽ tăng thời gian giao dịch khớp lệnh liên tục thêm 30 phút kể từ đầu tháng 9 đang được xem là một giải pháp để tăng tính thanh khoản cho sàn này. Dù vậy, vẫn cần thêm thời gian để các thay đổi có thể có những tác động đến thị trường và hiện tại thị trường vẫn đang chờ đợi những thông tin cụ thể hơn giúp VN-Index bứt phá qua ngưỡng 500 điểm”.

Nhiều rủi ro với nhà đầu tư ngắn hạn

(Công ty Chứng khoán ACB - ACBS)

“3 ngày sau khi Fitch công bố việc hạ mức tín dụng của Việt Nam xuống một bậc, thị trường giao dịch sản phẩm tài chính phái sinh về hoán đổi rủi ro tín dụng (CDS) của Việt Nam không có biến đổi nào đáng kể. Mức giá giao dịch hiện tại đang ở mức 158.47 điểm phần trăm, tăng nhẹ so với phiên liền trước nhưng hiện đang ở gần mức thấp nhất trong vòng 2 năm.

Ngoài ra, lợi suất trái phiếu chính phủ bằng USD cũng đang ở mức thấp nhất kể từ khi phát hành, chỉ 4.423% đối với trái phiếu đáo hạn năm 2016. Điều này cho thấy đánh giá của Fitch không có tác động đáng kể đến hoạt động của nhà đầu tư nước ngoài vào thị trường Việt Nam.

Lo ngại lớn nhất của khối ngoại vào thời điểm hiện nay là biến động tỷ giá. Giá giao dịch kỳ hạn USD/VND 12 tháng đã lên mức 21,357, tăng hơn 500 đồng so với mức cuối tháng 6, do tỷ giá liên tục giao dịch tại mức giá trần trên thị trường ngân hàng và vượt trần tại thị trường tự do trong suốt 1 tháng qua. Nếu tình hình này tiếp tục duy trì, việc rút vốn của khối ngoại là có thể xảy ra do lợi nhuận trong việc đầu tư không đủ bù rủi ro tỷ giá.

Trong tuần tới, Ngân hàng Nhà nước có thể sẽ công bố báo cáo ngành ngân hàng tháng 7 với các số liệu quan trọng về tăng trưởng tín dụng, huy động vốn và phương tiện thanh toán. Theo số liệu được công bố từ Ngân hàng Nhà nước chi nhánh Tp.HCM, huy động và tín dụng đều có mức tăng trưởng khá so với 6 tháng đầu năm. Đặc biệt là huy động vốn VND tăng dù lãi suất đã giảm nhẹ. Như vậy, nếu không có gì bất thường, việc công bố báo cáo thị trường ngân hàng sẽ là thông tin tốt đối với thị trường trong tuần tới.

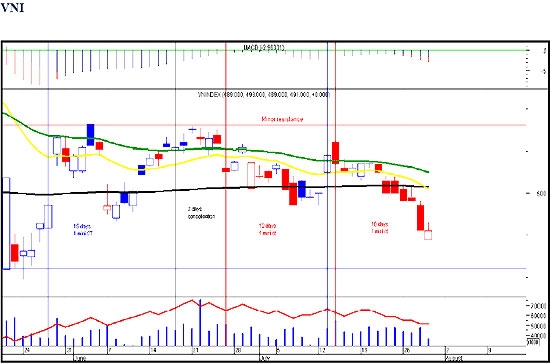

Về mặt phân tích kỹ thuật, VN-Index đang điều chỉnh tăng trở lại sau phiên giảm điểm mạnh ngày thứ 5 và có khả năng sẽ chạm tới vùng giá 496-500 trước khi giảm điểm trở lại trước áp lực chốt lời và giảm về vùng giá gần mức 480.

Nhìn chung, dù có thông tin tốt và tình hình vĩ mô tương đối ổn định, tham gia thị trường vào thời điểm này là khá rủi ro với các nhà đầu tư ngắn hạn”.

Chờ chỗ dựa từ kết quả kinh tế vĩ mô

(Công ty Cổ phần Chứng khoán Sài Gòn - SSI)

“Sau khi Fitch hạ mức tín dụng của Việt Nam, chỉ số CDS (Credit Default Swap) của trái phiếu Việt Nam kỳ hạn 5 năm có tăng nhẹ nhưng mức tăng không lớn. So với những đợt tăng khác trong quý 2 khi không có các thông tin về hạ định mức thì mức tăng này không đáng kể. Chỉ số CDS của trái phiếu Việt Nam tăng mạnh vào cuối năm 2008 khi rơi vào khủng hoảng lần 2 dưới tác động của cuộc khủng hoảng kinh tế toàn cầu. Kể từ đầu năm 2010, chỉ số này có xu hướng đi ngang và giảm nhẹ trong đầu quý 3.

Sự tự tin của nhà đầu tư tại Việt Nam trong ngày 30/7 đã xuống đến vùng giá thấp là một tín hiệu tích cực cho những ngày đầu tuần tới. Tuy nhiên, sức cầu cần thêm thông tin hỗ trợ mới giúp cho VN-Index tăng điểm bền vững.

Tuần sau, kết quả phiên họp thường kỳ của Chính phủ sẽ hé mở những thông tin mới cho thị trường. Dự báo sẽ không có những thay đổi lớn trong định hướng cho đến cuối năm. Tuy nhiên, những khẳng định, những thông điệp cụ thể cùng các số liệu vĩ mô quan trọng được công bố có thể sẽ tạo chỗ dựa cho thị trường”.

Vẫn lình xình trong tuần tới

(Công ty Cổ phần Chứng khoán FPT - FPTS)

“Thị trường vừa có thêm một phiên hồi phục nhẹ, đường giá tiếp tục dốc lên những vẫn đang ở dưới các đường MA14 và MA20, trong khi đó các đường MA vẫn đang trong xu thế giảm. Stochastic tăng lên nhưng vẫn chưa vượt qua vùng quá bán, MACD vẫn đang giảm dưới đường tín hiệu. MFI và RSI tăng trở lại đồng thời khối lượng giao dịch tăng đột biến so với phiên hôm qua phần nào cho thấy tâm lý thị trường đã được cải thiện trong phiên hôm nay.

Như vậy, một vài tín hiệu tích cực đã xuất hiện trở lại nhưng vẫn chưa thể khẳng định cho sự hình thành của xu thế tăng, vận động của các đường MA và FR23,6% đang tạo thành vùng kháng cự 495-500 của đường giá.

Dù thị trường đã có hai phiên tăng điểm liên tiếp nhưng chúng ta chưa có cơ sở để tin tưởng vào đợt phục hồi mới. Đây có thể chỉ là phiên điều chỉnh sau nhiều phiên giảm liên tiếp trong 2 tuần trở lại đây. Lý do là trong cả hai phiên tăng điểm thanh khoản trên toàn thị trường vẫn khá thấp và không ổn định. Nhóm cổ phiếu penny vẫn tạo động lực chính cho sự tăng điểm của thị trường chứ không phải nhóm blue-chips. Do đó nhiều khả năng thị trường sẽ vẫn lình xình trong tuần giao dịch đầu tiên của tháng 8.

Dài hạn hơn, để thị trường thoát khỏi trạng thái lình xình và bước vào giai đoạn tăng trưởng, cần thêm thông tin hỗ trợ và thời gian để các thông tin đó “ngấm” khiến nhà đầu tư lạc quan hơn với xu hướng thị trường”.

Khả năng thị trường sẽ tăng trở lại

(Công ty Cổ phần Chứng khoán Âu Việt - AVS)

“Chốt phiên giao dịch ngày 30/07, hai sàn khép lại một tuần giao giảm điểm. So với tuần trước, Vn-Index giảm 6,4 điểm (-1,28%) còn 493,91 điểm. HNX-Index giảm 4,66 điểm (-2,95%) xuống 153,33 điểm. Thanh khoản trên cả hai sàn giảm nhẹ so với tuần trước. Cụ thể, khối lượng giao dịch trên sàn HOSE thấp đạt 195,12 triệu đơn vị (giảm 6,76%). Trên sàn HNX khối lượng giao dịch đạt 150,17 triệu đơn vị (giảm 25,4%).

Khối nhà đầu tư nước ngoài đã quay trở lại bán ròng 46,54 tỷ đồng trên HOSE sau nhiều gần tháng liên tiếp mua ròng. Nguyên nhân có thể được giải thích là việc tổ chức xếp hạng tín dụng Fitch đã hạ xếp hạng tín dụng của Việt Nam từ BB- xuống B , dưới mức đầu tư 4 bậc. FPT được khối ngoại mua ròng gần 1 triệu cổ phiếu do kết quả kinh doanh ấn tượng. Tiếp theo đó là ITA (0,7 triệu đơn vị) HAG (0,67 triệu đơn vị). Trên HNX khối này đã chuyển sang mua ròng trở lại với giá trị là 6,32 tỷ đồng và tập trung mua vào các mã PVS, VNR.

Hiện tại thị trường đang trong giai đoạn bão hòa về thông tin, và trong thời gian tới cũng sẽ không có nhiều thông tin có thể tác động mạnh đến thị trường. Hai phiên giao dịch cuối tuần thể hiện sự do dự của bên mua lẫn bên bán, nhất là khi thị trường mở cửa, giá đặt mua luôn ở gần giá sàn còn giá đặt bán thì chủ yếu gần sát giá trần. Đây là một dấu hiệu tốt vì trong xu hướng đi xuống thị trường sẽ phụ thuộc rất nhiều vào bên bán, chỉ cần bên bán không bán ra bằng mọi giá thì khả năng đảo chiều là khá cao.

Các chỉ báo kỹ thuật đều cho thấy thị trường đang chạm các đáy ngắn hạn và đang tăng trở lại. Chúng tôi đặc biệt chú ý đến đường RSI, hiện đã chạm kênh xu hướng tăng giá hình thành từ đầu năm 2008 và đang bật trở lại. Trước đây, RSI đã 4 lần chạm kênh xu hướng này đã tăng trở lại và đây đều là những lần tạo đáy của thị trường.

AVS cho rằng, nhiều khả năng thị trường sẽ tăng điểm trở lại, vùng đáy có thể xoay quanh mốc 490 điểm”.

Tiềm năng tăng bị hạn chế tại mốc 515

(Công ty Cổ phần Chứng khoán Tp.HCM - HSC)

“HSC thấy rằng, hiện tại xu hướng đi xuống đã chững lại dù phiên tăng 30/7 vẫn chưa cho thấy rõ xu thế đi lên của thị trường. Thị trường có vẻ như đang bị bán quá mức và phiên hôm nay có thể các nhà đầu tư cá nhân đã bắt đáy.

Mặc dù vậy, xu hướng ngắn hạn vẫn không rõ ràng trong bối cảnh mùa công bố kết quả kinh doanh sắp kết thúc và hầu hết các thông tin vĩ mô tháng 7 đã được công bố.

Tâm lý trên thị trường được chia làm hai thái cực, trong đó một thái cực là tâm lý kỳ vọng lãi suất tiếp tục giảm trong tháng tới và một thái cực là tâm lý nghi ngờ khả năng giảm của lãi suất, và chúng tôi thuộc về thái cực thứ hai. Với động thái của thị trường trái phiếu những ngày gần đây nghiêng về ủng hộ thái cực thứ hai thì mặc dù cho rằng thị trường có thể tiếp tục tăng, theo chúng tôi, tiềm năng tăng của VNindex vẫn bị hạn chế tại mốc 515".

Đang khó khăn cho việc mua bán

(Công ty Chứng khoán Sacombank - SBS)

“Các chỉ số kỹ thuật của VN-Index đều đang quá bán. Điều này cho thấy xu hướng quay đầu đang hình thành. Hệ thống TD Sequential cũng đang cho thấy thị trường sẽ quay đầu đi lên trong 5-12 ngày tới.

Về kỹ thuật, chỉ số HNX-Index đang nằm trong chu kỳ giảm. Giống như chỉ số VN-Index, xu hướng tăng trong tháng 4 thất bại tại mức phản kháng 62% cho thấy xu hướng giảm đang ngự trị. Chúng tôi cho rằng sau xu hướng giảm này sẽ là một xu hướng tăng ngắn trước khi chu kỳ giảm mạnh sẽ hình thành. Chỉ số HNX vừa hoành thành mô hình 9-13-9 tại đáy. Chúng ta có thể kỳ vọng xu hướng bật tăng trở lại sẽ xuất hiện sớm. Vùng hỗ trợ rất mạnh tại 143 được kỳ vọng sẽ giữ vững.

Theo SBS, thị trường hiện đang trong xu hướng giảm về mức 480, nơi mà các nhà đầu tư mạo hiểm có thể giải ngân và giữ cho đến khi giá trở lại xu hướng tăng. Thị trường hiện tại rất khó khăn cho việc mua bán và chỉ thích hợp với các nhà đầu tư mạo hiểm”.

* Nhận định thị trường của các công ty chứng khoán được VnEconomy trích dẫn chỉ có giá trị như một nguồn thông tin tham khảo. Các công ty chứng khoán có thể có những xung đột lợi ích đối với các nhà đầu tư khi đưa ra nhận định.

![[Phóng sự ảnh] Gần 125.000 học sinh Hà Nội bước vào kỳ thi lớp 10](https://premedia.vneconomy.vn/files/uploads/2026/05/29/af676119981a4614960c85577b337730-93721.jpg?w=600&h=337&mode=crop)