-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

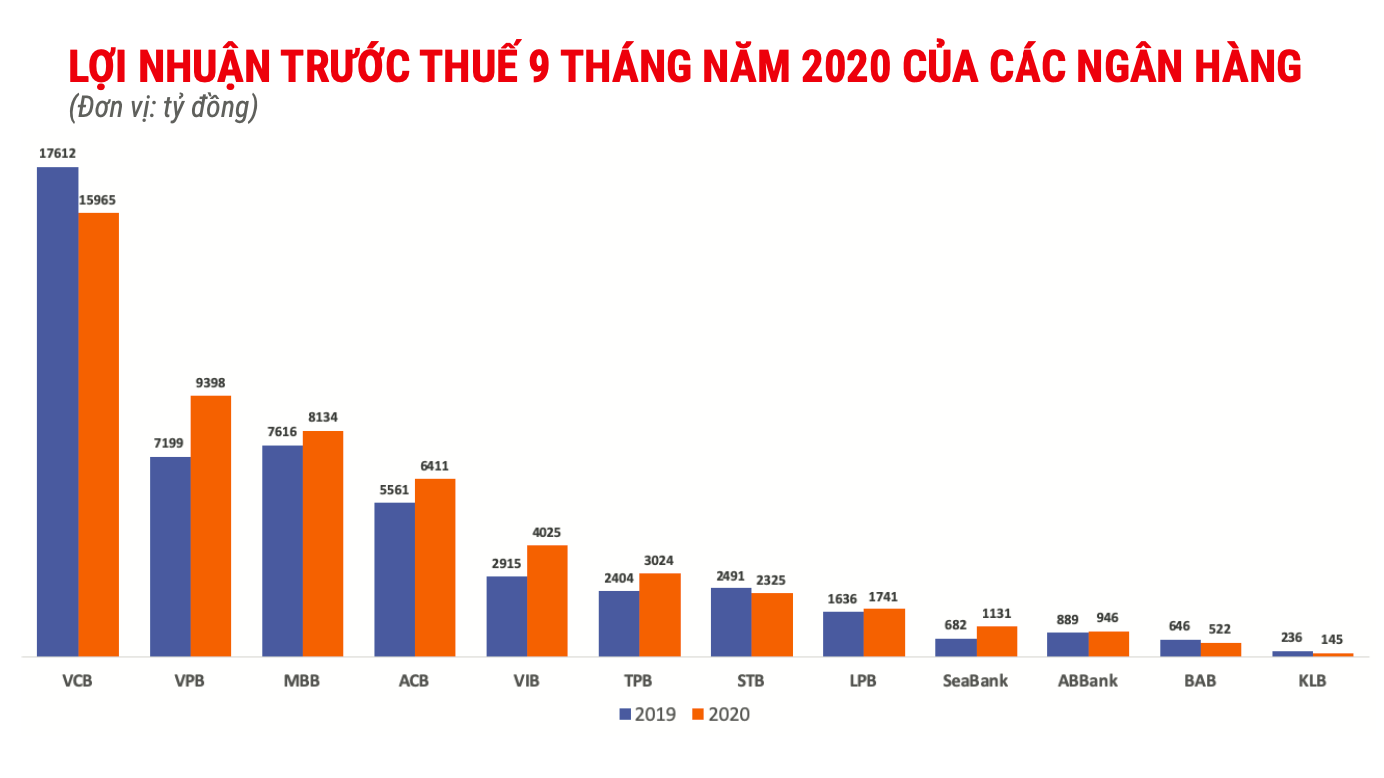

Nợ xấu tăng mạnh, vì sao ngân hàng vẫn lãi lớn?

Trong mùa báo cáo tài chính quý 3/2020, số nợ xấu thì tăng lên nhưng phần lớn các ngân hàng thương mại đều công bố lãi

Kết quả kinh doanh 9 tháng đầu năm 2020 của các ngân hàng cho thấy dù lợi nhuận vẫn tăng nhưng rủi ro từ nợ xấu cũng ngày càng lớn.

Như VnEconomy đã đưa tin, tính đến thời điểm cuối quý 3/2020, nhiều ngân hàng đã cán đích lợi nhuận do đặt kế hoạch năm rất thận trọng. Tuy nhiên, khi được so với cùng kỳ năm trước chỉ tiêu này vẫn có mức tăng trưởng đáng kể.

Trong đó, lợi nhuận trước thuế tăng trưởng 2 chữ số có với cùng kỳ gồm có ACB tăng 15,3%; VPBank tăng 30,5%; NCB tăng 20,1%; VIB tăng 38,1%; TPB tăng 25,7%; MSB tăng 56,6%; SeaBank tăng 65,8%. Các ngân hàng tăng trưởng lợi nhuận thấp hơn gồm MBBank tăng 6,8%; LienVietPostBank tăng 6,4%; ABBank tăng 6,4%. Mức tăng trưởng lợi nhuận trung bình của 18 ngân hàng đã công bố báo cáo tài chính khoảng 10%.

Ở một khía cạnh khác, nợ xấu trong 9 tháng đầu năm của hầu hết các ngân hàng cũng bắt đầu tăng nhanh.

Cụ thể tại Vietcombank, nợ xấu tăng 36% so với đầu năm, đạt gần 7.885 tỷ đồng. Quy mô nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng hơn bốn lần lên 2.923 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) tăng gấp ba lần. Tỷ lệ nợ xấu trên tổng dư nợ tăng từ 0,79% lên 1,01%.

Còn tại VPBank, tổng nợ xấu đến cuối quý 3 là 10.147 tỷ đồng, tăng 15%. Trong đó, nợ nhóm 3 tăng 15%, nợ nhóm 5 tăng 36%. Nợ xấu trên tổng dư nợ tăng từ 3,42% lên 3,65%.

Xu hướng tăng nợ xấu còn thể hiện trên các ngân hàng khác như tại MBB tăng 39,2%; SaiGonBank tăng 4,3%; KienLongBank tăng 555%; VIB tăng 26%...

Chỉ riêng có 2 ngân hàng gồm SeaBank và NCB có nợ xấu giảm. Cụ thể, nợ xấu nội bảng cuối tháng 9 NCB là 720 tỷ đồng, giảm 10 tỷ đồng. Còn tại SeaBank, nợ xấu là 2.184 tỷ đồng, giảm 96 tỷ đồng, tỷ lệ nợ xấu giảm từ 2,31% xuống 2,23%.

Số nợ xấu tăng lên nhưng phần lớn các ngân hàng thương mại cũng công bố lãi tăng. Thông thường, trong trường hợp này người ta sẽ nghĩ đến khoản mục “lãi dự thu” hoặc “chi phí dự phòng rủi ro”.

Bởi lẽ, với một món vay không thể đòi được nhưng ngân hàng vẫn có thể hạch toán vào sổ, vẫn ghi lãi dưới hình thức dự thu, tức tăng lợi nhuận trực tiếp. Hoặc giảm chi phí dự phòng rủi ro để ít bị khấu trừ lợi nhuận.

Trong kỳ này, khoản “lãi dự thu” không biến động nhiều, thậm chí gần nửa ngân hàng đã công bố báo cáo tài chính lại cho thấy xu hướng giảm. Như vậy, các ngân hàng lãi lớn chủ yếu do chưa mạnh tay trích lập dự phòng.

Theo chuyên gia Nguyễn Trí Hiếu, kết quả kinh doanh của nhiều ngân hàng vẫn ghi nhận kết quả khả quan là nhờ cắt giảm chi phí và đa dạng hóa nguồn thu, không quá phụ thuộc vào nghiệp vụ tín dụng.

“Tuy nhiên, một khi con số nợ xấu bị lộ rõ, các khoản chi phí dự phòng tăng mạnh sẽ ăn mòn lợi nhuận ngân hàng trong các quý tới”, ông Hiếu nhấn mạnh.

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Đồng yên tiếp tục tăng giá mạnh sau khi Nhật Bản - Mỹ chính thức xác nhận can thiệp

Tỷ giá đồng yên so với đồng USD tiếp tục tăng mạnh vào đầu giờ sáng nay (3/8), sau khi Nhật Bản và Mỹ chính thức xác nhận đã can thiệp vào thị trường để hỗ trợ tỷ giá đồng tiền của Nhật...

Giá vàng tăng mạnh nhờ tin đàm phán Mỹ - Iran, tâm lý nhà đầu tư có thể đang dịch chuyển

Giá vàng thế giới khởi động tuần giao dịch mới vào sáng nay (3/8) trong trạng thái tăng mạnh, khi giá dầu sụt giảm vì có tin Mỹ và Iran sắp nối lại đàm phán hòa bình...

“Bộ Tài chính Mỹ đã phối hợp với Nhật Bản can thiệp tỷ giá đồng yên”

Việc Bộ Tài chính Mỹ ủng hộ Nhật Bản can thiệp tỷ giá cho thấy nhà chức trách ở cả Tokyo và Washington đều lo ngại về hoạt động đầu cơ giá xuống đồng yên trong thời gian gần đây...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...