-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Rủi ro giảm giá cho cổ phiếu HAX khi xe MG đã đạt đỉnh tăng trưởng?

VDSC nghi ngờ khả năng duy trì mức biên lợi nhuận phân phối xe MG ở mức cao hơn trung bình ngành như hiện này HAX đang nhận được, hàm ý đây có thể là rủi ro giảm giá cho cổ phiếu HAX.

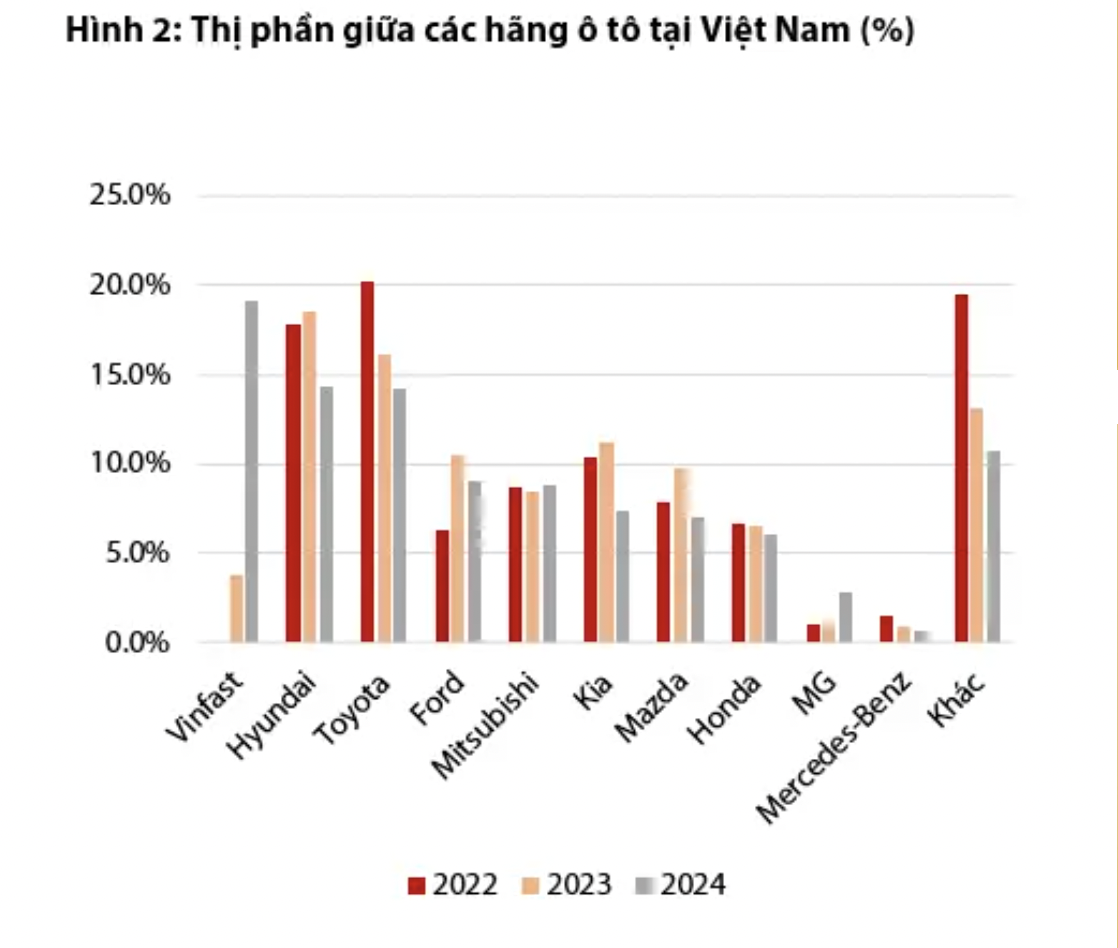

MG đã có một năm 2024 cực kỳ bức phá với doanh số bán xe tăng trưởng 242% so với cùng kỳ, đạt 13.117 xe, vượt xa mức tăng trưởng vốn ảm đạm của ngành ô tô tăng 2,5%, theo VAMA.

Theo nhận định của Chứng khoán Rồng Việt, bí quyết thành công xuyên suốt năm 2024 của MG nằm ở năm lựa chọn đúng.

Lựa chọn đúng thị trường: MG chọn các thị trường liên tỉnh cấp 2-3 làm trọng tâm phát triển thay vì khu vực thành thị. Điều này phù hợp với một “lính mới” như MG do người tiêu dùng tại nông thôn chủ yếu thu nhập thấp, nhạy cảm với giá và yếu tố trung thành nhãn hiệu thấp. 64% số lượng showroom ngoài TP.HCM, Hà Nội.

Mạng lưới showroom dày đặc: MG hợp tác với các nhà phân phối như Haxaco, đẩy mạnh mở rộng showroom xuống các tỉnh cấp 2-3. Cụ thể, số lượng showroom của MG tăng từ 36 đại lý cuối năm 2023 lên 56 đại lý tính tới T3/2025. Việc mở nhiều showroom len lỏi trong dân giúp đảm bảo điểm chạm với khách hàng (tăng độ nhận thức thương hiệu) và thuận lợi cho các dịch vụ chăm sóc khách hàng như giao xe, bảo dưỡng nhanh, kịp thời.

Chiến lược giá đúng đắn: Ở 5 phân khúc có mặt của MG (SUV hạng B, C – Sedan hạng C, D – xe điện, giá xe MG đều thấp nhất thấp hơn đối thủ tầm 100-150 triệu đồng. MG sử dụng chiến lược giá rẻ này như “cần câu” lôi kéo khách hàng tiềm năng đặc biệt tại nông thôn đến showroom và mua trải nghiệm.

Chiến lược nâng tiêu chuẩn showroom: SAIC Motor gần như áp đặt toàn bộ tiêu chuẩn 3S cho hệ thống showroom thay vì chỉ 1S như thời điểm Tan Chong phân phối. Nếu chiến lược giá là cần câu kéo khách thì chính tiêu chuẩn 3S này giúp níu chặt khách hàng trong “hồ cá” của MG.

Chiến lược tăng quan hệ với nhà phân phối: MG thực hiện tài trợ vốn đầu tư showroom một phần, hỗ trợ biên lợi nhuận cao hơn tiêu chuẩn ngành (7-8% so với 1-3%), các khoản thưởng khi đạt chỉ tiêu kinh doanh lớn đối với nhà phân phối. Điều này giúp nhà phân phối xe ưu tiên phát triển showroom và giới thiệu dãi sản phẩm này tới người tiêu dùng nhiều hơn dòng xe khác.

Tựu chung lại, MG xây dựng chiến lược khép kín và bài bản hơn ở hai lần thất bại trước đó, từ biến người tiêu dùng xe thông thường đến khách hàng tiềm năng, tạo điểm chạm khách hàng dày đặc, tích cực tham gia nhiều hội thảo xe như Vietnam Motor Show 2024, Hyperspace Inbound đến khách hàng mua và trải nghiệm xe chiến lược giá rẻ đến khách hàng trung thành dịch vụ giao hàng, bảo dưỡng kịp thời.

Tuy vậy, tốc độ tăng trưởng xe MG sẽ giảm tốc dần từ năm 2025, ảnh hưởng đến triển vọng tăng trưởng của HAX.

Mặc dù có những thành công vượt trội trong năm 2024, VDSC cho rằng tốc độ tăng trưởng của MG sẽ giảm tốc dần trong tương lai so với nền cao 2024 do: Thứ nhất, không được hỗ trợ từ tăng trưởng chung của ngành ô tô, vốn ảm đạm và gần như không gia tăng doanh số trong 5 năm qua.

Thứ hai, MG khó hy sinh biên lợi nhuận thời gian dài cho chiến lược cốt lõi của họ, giá bán thấp, hỗ trợ mạnh cho nhà phân phối mở showroom với tốc độ nhanh chóng. Điều này được củng cố thông qua kế hoạch kinh doanh của MG năm 2025 đạt 20.000 xe/năm, tương ứng tăng trưởng 52% và biên lợi nhuận của HAX nhận về từ MG đã có dấu hiệu giảm trong Q4/2024.

Thứ ba, cạnh tranh gay gắt từ các ông lớn khác gia nhập vào thị trường xe Việt Nam, đặc biệt xe điện như BYD, Vinfast, LynkCo, Wuling từ năm 2025 với chiến lược giá bán rẻ và hỗ trợ bảo dưỡng tương tự MG.

Thị phần dâng cao về mức tiêu chuẩn tham chiếu từ thị trường thành công nhất của MG – Thái Lan. MG đạt đỉnh thị phần 4,0% năm 2021 trước khi quay đầu về mức 3,0% tại năm 2024.

Liên quan đến HAX, VDSC cho rằng HAX cũng sẽ giảm tốc tốc độ tăng trưởng liên quan tới phân phối xe MG tương tự tăng trưởng doanh số của hãng và thị phần đạt mức giới hạn của nhà phân phối này (~32%).

Ngoài ra, VDSC nghi ngờ khả năng duy trì mức biên lợi nhuận phân phối xe MG ở mức cao hơn trung bình ngành như hiện này HAX đang nhận được, hàm ý đây có thể là rủi ro giảm giá cho cổ phiếu HAX. Nhà đầu tư nên theo dõi chặt chẽ yếu tố này cho triển vọng 2025.

Sam Altman sở hữu 3,3 tỷ USD thế nào khi không có cổ phần OpenAI?

Sam Altman được cho là chỉ nhận mức lương khoảng 76.000 USD mỗi năm tại OpenAI...

Giới siêu giàu Trung Quốc chấn động vì chiến dịch truy thu thuế

Trong một động thái được ví như “cơn sóng thần” quét qua tầng lớp siêu giàu Trung Quốc, Bộ Tài chính và cơ quan thuế nước này đã ban hành những quy định rõ ràng nhất từ trước đến nay về việc đánh thuế các quỹ tín thác (offshore trusts) ở nước ngoài...

Vì sao khó tìm tuyến vận chuyển thay thế eo biển Hormuz?

Kể từ khi chiến tranh Iran nổ ra, các cuộc tấn công của Tehran nhằm vào tàu thuyền tại eo biển Hormuz cùng lệnh phong tỏa của Mỹ đối với các cảng Iran đã làm chậm dòng chảy năng lượng và nhiều loại hàng hóa xuất khẩu từ Trung Đông...

Berkshire Hathaway thời hậu Buffett: Lợi nhuận ròng tăng gấp đôi, mua cổ phiếu mạnh tay

Kết quả kinh doanh quý 2/2026 của “đế chế” Berkshire Hathaway cho thấy những chuyển dịch đáng kể dưới sự lãnh đạo của CEO Greg Abel - người kế nhiệm vai trò điều hành tập đoàn từ nhà đầu tư huyền thoại Warren Buffet vào đầu năm nay...

Giá vàng tuần này: Rủi ro còn lớn sau cú tăng 7%

Tuần qua giá vàng thế giới đã có những bước tăng đầy thuyết phục sau 2 tháng tích lũy quanh ngưỡng hỗ trợ 4.000 USD/oz...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...