Hơn 70% số lượng khách thuê tại Hà Nội và Tp.HCM là các doanh nghiệp Việt Nam, Nhật Bản, Hàn Quốc, Hoa Kỳ và Singapore.

Tại toạ đàm “Sự phát triển của thị trường bất động sản văn phòng và danh mục dự án nổi bật 2021” vừa diễn ra tại Tp.HCM, đại diện Savills Việt Nam nhận định: Bất động sản văn phòng tiếp tục là trọng tâm trong danh mục đầu tư của nhà đầu tư trong và ngoài nước trong hai năm tới tại Việt Nam.

HÀ NỘI: NGUỒN CUNG LỚN ĐẾN TỪ HẠNG A

Bà Hoàng Nguyệt Minh, Giám đốc Cho thuê Thương mại, Savills Hà Nội, cho biết: nhu cầu thuê văn phòng đối với hai lĩnh vực IT và sản xuất gia tăng mạnh mẽ trong vòng một năm trở lại đây. Thị trường ghi nhận lượng giao dịch thuê của hai lĩnh vực này tập trung chủ yếu ở những diện tích văn phòng trên 1.000 m2.

Hơn 70% số lượng khách thuê tại Hà Nội và Tp.HCM là các doanh nghiệp Việt Nam, Nhật Bản, Hàn Quốc, Hoa Kỳ và Singapore.

Từ thời điểm quý 4/2020 tới quý 1/2021, Hà Nội đã đón nhận thêm lượng lớn nguồn cung văn phòng mới, chủ yếu đến từ phân khúc hạng A. Sự phân bổ của các dự án hạng A tại Hà Nội trải rộng tại các quận Hoàn Kiếm, Ba Đình và phía Tây Hà Nội. Trong đó, có thể kể đến: Capital Place cung cấp tới 93.000m2 sàn văn phòng; Thaiholdings Tower cung cấp 23.000m2 sàn; Leadvisors Tower với 18.000 m2 sàn.

"Đây có thể coi là những nguồn cung rất lớn của thị trường và cũng là lý do chính khiến giá thuê thị trường văn phòng hạng A tại Hà Nội từ quý 3/2020 đến quý 1/2021 không tăng, dù tỷ lệ lấp đầy trung bình hạng A của toàn thị trường vẫn đạt trên 80%", bà Hoàng Nguyệt Minh nhìn nhận.

Xét về giá thuê văn phòng thì hiện Hà Nội vẫn đang thấp hơn so với Tp.HCM và các thành phố khác trong khu vực, đặc biệt trong phân khúc hạng A. Cụ thể, giá thuê trung bình hạng A tại khu vực phía Tây Hà Nội đang ở mức 20 - 25/m2 USD; khu vực Ba Đình và Hoàn Kiếm, giá thuê có thể lên đến 40/m2 USD (đã bao gồm phí dịch vụ). Còn tính bình quân trên thị trường, giá thuê chỉ đạt mức 33 USD/m2.

TP.HCM: GIÁ THUÊ VÀ CÔNG SUẤT THUÊ ĐỀU GIẢM

Trong khi đó, tại Tp.HCM, giá thuê trung bình của văn phòng hạng A có thể đạt đến mức 50 USD/m2 , cơ bản do nguồn cung văn phòng hạng A tập trung chủ yếu ở quận 1 hoặc ngay sát quận 3.

Hoạt động của thị trường văn phòng cho thuê tại Tp.HCM ổn định với công suất thuê trung bình 89%, không đổi theo quý nhưng giảm 8 điểm phần trăm theo năm. Giá thuê trung bình toàn thị trường là 31 USD/m2 /tháng, giảm 1% theo quý và 3% theo năm.

Tính đến cuối quý I/2021, nguồn cung mới hơn 42.300m2 đều nằm ngoài trung tâm, trong đó 55% là ở các quận ngoại thành, Gò Vấp và Thủ Đức. Tăng trưởng nguồn cung ngoài trung tâm đã đạt gần 2,4 triệu m2 , tăng 2% theo quý và 11% theo năm.

Hạng B bị ảnh hưởng nhiều nhất theo năm do nhu cầu giảm và áp lực nguồn cung mới. Công suất hạng B đạt 86%, giảm 11 điểm phần trăm theo năm. Giá thuê trung bình là 34 USD/m2 /tháng, giảm 2% theo năm.

Các khách thuê đóng cửa hoặc giảm quy mô chủ yếu thuộc ngành tài chính, sản xuất và bất động sản.

Theo bà Từ Thị Hồng An, Giám đốc Cho thuê Thương mại, Savills Tp.HCM, nguồn cung tại các khu vực ngoài trung tâm là các lựa chọn phù hợp với ngân sách của khách thuê hiện nay và cũng là nguyên nhân kiềm chế giá thuê.

Nhu cầu văn phòng từ các doanh nghiệp nhỏ được ghi nhận vẫn tiếp tục gia tăng. Có một số dự án đang thu hút sự quan tâm của khách thuê gồm: OfficeHaus, OneHub Saigon, Cobi Tower 1 & 2.

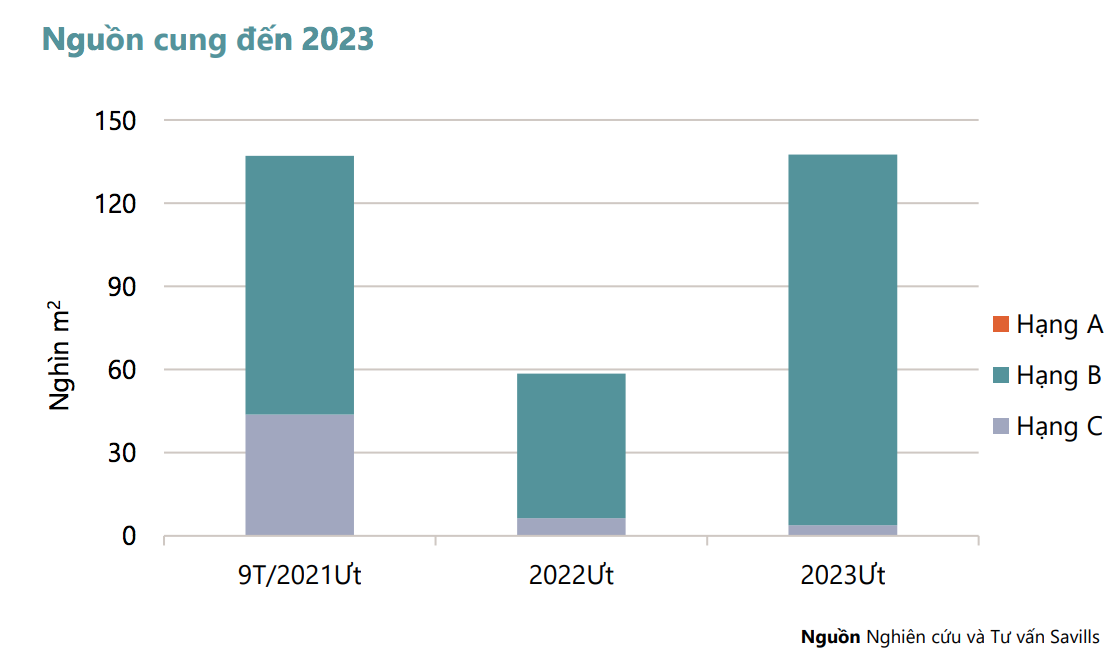

Dự kiến đến năm 2023, TP.HCM sẽ có 19 dự án mới được đưa vào hoạt động, bổ sung vào thị trường hơn 333.000m2. .Trong bối cảnh khu vực trung tâm Tp.HCM có giá thuê cao và diện tích trống ngày càng thấp, nguồn cung văn phòng càng có xu hướng dịch chuyển ra khu vực ngoài trung tâm.

Khảo sát của Savills cho thấy, ở bình diện triển vọng, khách thuê tại Hà Nội và Tp.HCM vẫn có nhiều lựa chọn về mặt bằng tại nhiều dự án. Nhìn chung, các giao dịch trong quý 1 vừa qua tại Tp.HCM chủ yếu phổ biến với diện tích từ 100-300m2 . Trong đó, gần 70% là các doanh nghiệp vừa và nhỏ trong nước. Giao dịch có diện tích trên 1.000m2 chỉ chiếm 4%.

Nhu cầu chủ yếu đến từ các nhóm ngành thương mại - chiếm 24%; tư vấn chiếm 18% và vận tải chiếm 13% tổng số giao dịch.

Điểm đáng lưu ý khác của thị trường văn phòng sau đại dịch Covid-19 là sự xuất hiện nhiều hơn của mô hình văn phòng mở (co-working). Nhu cầu loại hình văn phòng này được thúc đẩy bởi xu hướng các bạn trẻ thích làm việc ở ngoài, với môi trường làm việc linh động.

Trong bối cảnh thế hệ cư dân trẻ thành đạt ngày càng ưu tiên sức khỏe và chất lượng sống, mô hình căn hộ "Healthy Home" đang dần trở thành một xu hướng phát triển mới trên thị trường bất động sản. Không chỉ đáp ứng nhu cầu an cư, mô hình này hướng đến việc kiến tạo môi trường sống cân bằng giữa tiện nghi, thiên nhiên và sức khỏe thể chất lẫn tinh thần.

Phó Chủ tịch Quốc hội Nguyễn Thị Thanh cho rằng đất đai là “phép thử” lớn nhất bảo đảm tính công bằng của Luật Phát triển đô thị. Do vậy, Ban soạn thảo cần rà soát chặt chẽ các trường hợp thu hồi đất; kiểm soát chặt chẽ cơ chế ngoại lệ giao đất, cho thuê đất không qua đấu giá, đấu thầu và bảo đảm chia sẻ hợp lý giá trị chênh lệch địa tô...

Kế thừa tinh thần giao thương của phố thị Việt và được thiết kế dưới tư duy quy hoạch chuẩn quốc tế, SOHO tại The Global City mở ra một sắc thái mới cho nhà phố thương mại tại Việt Nam. Từ quy hoạch tổng thể đến thiết kế từng chi tiết, mọi giá trị đều được kiến tạo để sống, kinh doanh và tận hưởng cùng song hành trong một không gian.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Kiến trúc được kỳ vọng tiếp tục hoàn thiện khung pháp lý, đáp ứng yêu cầu trong giai đoạn mới. Quá trình thảo luận cũng ghi nhận nhiều đề xuất nhằm phát huy cơ chế đặc thù trong quản lý kiến trúc, quy hoạch...

UBND TP. Hà Nội vừa ban hành Kế hoạch triển khai các Bản ghi nhớ, thỏa thuận hợp tác được ký kết trong khuôn khổ Hội nghị công bố Quy hoạch tổng thể Thủ đô tầm nhìn 100 năm và Xúc tiến đầu tư năm 2026, trong đó phân công nhiệm vụ cụ thể cho các sở, ngành, địa phương nhằm thúc đẩy quá trình hiện thực hóa các nội dung hợp tác…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...