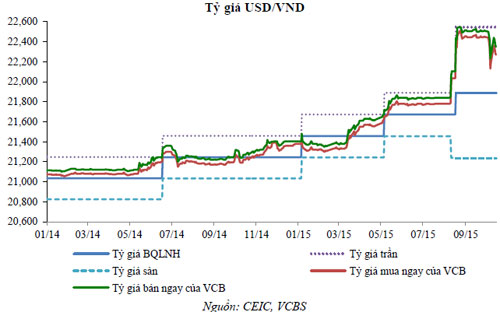

Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo phân tích với dự báo tỷ giá USD/VND và lãi suất tiền đồng sẽ ổn định tới cuối năm nay.

Theo VCBS, Thông tư 15/2015/TT-NHNN của Ngân hàng Nhà nước quy định khá chặt chẽ việc mua - bán ngoại tệ. Việc siết chặt hơn quy định về giao dịch ngoại tệ giúp hạn chế hiện tượng đầu cơ hoặc mua và găm giữ USD trước khi nhu cầu thanh toán phát sinh, từ đó giảm bớt áp lực cầu ngoại tệ.

Xét riêng các yếu tố trong nước, VCBS cho rằng không nhìn thấy yếu tố rõ ràng nào có thể gây áp lực lớn cho tỷ giá từ nay đến hết năm 2015. Theo yếu tố mùa vụ, cầu ngoại tệ có thể tăng lên để đáp ứng nhu cầu thanh toán và sản xuất cho các đơn hàng vào dịp cuối năm.

Tuy nhiên ở chiều ngược lại, vốn FDI giải ngân và kiều hối được kỳ vọng sẽ tiếp tục duy trì xu hướng tăng tích cực, trong đó 9 tháng đầu năm, tổng vốn FDI giải ngân đạt 9,7 tỷ USD, kiều hối năm 2015 dự báo sẽ đạt khoảng 13 - 14 tỷ USD.

Ngoài ra, thâm hụt thương mại 2015 cũng được kỳ vọng sẽ không quá đột biến (khoảng 4 - 4,5 tỷ USD và tác động của thâm hụt thương mại đã phản ánh nhiều trong diễn biến tỷ giá 9 tháng đầu năm).

Như vậy, trong thời gian tới, VCBS duy trì đánh giá, diễn biến trên thị trường thế giới sẽ là những yếu tố chính ảnh hưởng lên tỷ giá và thị trường ngoại hối trong nước, trong đó tâm điểm là khả năng tiếp tục mất giá của đồng Nhân dân tệ và thời điểm bắt đầu và lộ trình nâng lãi suất của Cục Dự trữ Liên bang Mỹ (FED).

Với giả định kinh tế thế giới không xảy ra những cú sốc lớn nằm ngoài dự đoán, tỷ giá có thể sẽ không điều chỉnh thêm trong năm 2015. Tuy nhiên, VCBS cũng đánh giá rủi ro tỷ giá USD/VND sẽ tiếp tục là vấn đề cần cân nhắc trong năm 2016.

Về diễn biến lãi suất, theo VCBS nhìn nhận sức ép lớn nhất lên lãi suất VND trong thời gian qua chủ yếu đến từ các yếu tố bên ngoài, đặc biệt là liên quan đến thời điểm và lộ trình nâng lãi suất của FED.

“Với kỳ vọng FED sẽ không vội vã nâng lãi suất như đề cập ở phần trên và tỷ giá cũng như thị trường ngoại hối sẽ duy trì sự ổn định và không điều chỉnh thêm trong năm 2015, chúng tôi đánh giá áp lực tăng của lãi suất VND đã được giải tỏa đáng kể trong ngắn hạn, ít nhất cho đến hết năm nay”, VCBS dự báo

Mặc dù áp lực tăng giảm bớt nhưng VCBS cho rằng lãi suất VND cũng rất khó giảm thêm trong thời gian tới do tăng trưởng tín dụng hiện nhanh hơn tăng trưởng huy động và có thể còn tiếp tục gia tốc tốt hơn về cuối năm theo yếu tố mùa vụ.

Bên cạnh đó, rủi ro về tỷ giá và khả năng biến động lớn trên thị trường thế giới vẫn hiện hữu trong trung hạn.

“Như vậy, chúng tôi kỳ vọng mặt bằng lãi suất huy động và cho vay VND sẽ ổn định trong quý 4”, VCBS nhìn nhận.

![[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam](https://premedia.vneconomy.vn/files/uploads/2026/04/16/5520e4da5e5745be991af1b54fc2f995-83664.jpg?w=600&h=337&mode=crop)