-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Techcombank tăng trưởng CASA 2 quý liên tiếp, “hé lộ” 3 lợi thế khác biệt

Số dư tiền gửi không kỳ hạn (CASA) đến từ hai hoạt động chính của khách hàng là giao dịch hàng ngày và giao dịch phục vụ nhu cầu đầu tư. Để thúc đẩy CASA, Techcombank (HOSE: TCB) tập trung xây dựng giải pháp nâng cao năng lực, giá trị cho khách hàng trong dài hạn, đưa TCB trở thành ngân hàng giao dịch chính, từ đó tạo lợi thế cho tăng trưởng CASA...

LÝ DO CASA SỤT GIẢM

Techcombank kết thúc quý 3 năm 2023 với số lượng khách hàng lên tới gần 13 triệu, tăng thêm khoảng 2.2 triệu khách hàng được thu hút mới (tăng gấp 3 lần so với lũy kế 9 tháng 2022), trong đó 44.4% gia nhập qua các kênh kỹ thuật số và 42.9% thông qua các đối tác trong hệ sinh thái.

Tại thời điểm 30/09/2023, tiền gửi của khách hàng đạt 409 nghìn tỷ đồng, tăng 14.1% so với đầu năm và 7.1% so với cuối quý 2. Số dư CASA tăng trong quý thứ 2 liên tiếp, đạt 137.6 nghìn tỷ đồng, tăng 3.2% so với quý 2.

Chia sẻ tại buổi gặp gỡ nhà đầu tư quý 3/2023, ông Phùng Quang Hưng – Phó TGĐ Techcombank cho biết, động lực tăng trưởng CASA đến từ hai nguồn giao dịch chính của khách hàng là giao dịch hàng ngày, như chi tiêu gia đình, du lịch..., và giao dịch phục vụ nhu cầu tích lũy, đầu tư để tối ưu hóa tài sản.

Đối với loại hình giao dịch cho nhu cầu đầu tư, động lực tăng trưởng CASA bị tác động bởi nhiều yếu tố ngoại cảnh, như lãi suất hay biến động thị trường chứng khoán, trái phiếu… Tuy nhiên, trong bối cảnh môi trường lãi suất đã bình thường trở lại và thanh khoản hệ thống dồi dào hơn, khách hàng vẫn có xu hướng gửi tiền tiết kiệm có kỳ hạn vì các cơ hội đầu tư vẫn còn hạn chế, phần lớn là do tâm lý lo ngại về thách thức tiềm ẩn ở nền kinh tế cả trong và ngoài nước.

3 LỢI THẾ KHÁC BIỆT CỦA TECHCOMBANK

Để vượt qua thách thức này và tạo đà tăng trưởng CASA, theo ông Hưng, Techcombank tập trung vào 3 trụ cột quan trọng.

Đầu tiên là giải pháp thúc đẩy giao dịch, đưa trải nghiệm, sản phẩm liên quan đến giao dịch mang tính chất may đo, cá nhân hóa đến từng khách hàng.

Cụ thể, Techcombank tiếp cận theo chuỗi giá trị từ nhà cung cấp, đến nhà sản xuất, nhà phân phối, rồi đến tay người tiêu dùng để thúc đẩy lưu thông, giao dịch phi tiền mặt, từ đó tăng CASA. Chẳng hạn, Techcombank tập trung vào giải pháp thanh toán tiện lợi và an toàn với Tpay ở các chuỗi cửa hàng Winmart để thu hút người tiêu dùng. Ở phía đơn vị bán hàng, Techcombank cung ứng giải pháp thu hộ, thanh toán QR247 giúp tối ưu hóa thời gian, chi phí vận hành. Ở cấp độ doanh nghiệp lớn, nhà sản xuất, Techcombank đưa ra giải pháp quản lý dòng tiền, tối ưu thanh khoản.

“Các giải pháp của Techcombank giúp giải quyết những bất cập mà doanh nghiệp, nhà bán lẻ (merchant) đang gặp phải ở nhiều góc độ, phục vụ toàn diện chuỗi luân chuyển hàng - tiền. Chúng tôi cung cấp những nền tảng mang tính chuyên biệt và khác biệt, để ngay cả khi các doanh nghiệp dùng 2, 3 ngân hàng trở lên, đều có thể quản lý trạng thái tài chính trên một báo cáo chung, từ đó đưa ra những quyết định phù hợp”, ông Hưng chia sẻ.

Thứ hai là thúc đẩy tín dụng, cấp vốn cho khách hàng để thúc đẩy giao dịch hàng ngày tiêu dùng & sản xuất. “Chúng tôi hướng đến giúp khách hàng tiếp cận tín dụng dễ dàng nhất, phù hợp nhất nhưng vẫn quản trị được rủi ro, duy trì chi phí ở mức lành mạnh”, Phó Tổng giám đốc Techcombank cho biết.

Trong tiêu dùng hay trong kinh doanh, khách hàng luôn có nhu cầu vốn. Nếu đáp ứng được nhu cầu đó thì sẽ thúc đẩy được giao dịch, thúc đẩy kinh doanh, qua đó mang lại CASA tăng trưởng cho ngân hàng. “Một khách hàng sử dụng thẻ tín dụng sẽ mang lại nhiều CASA, hơn khách hàng không sử dụng thẻ, từ 10-120%”, ông Hưng cho biết.

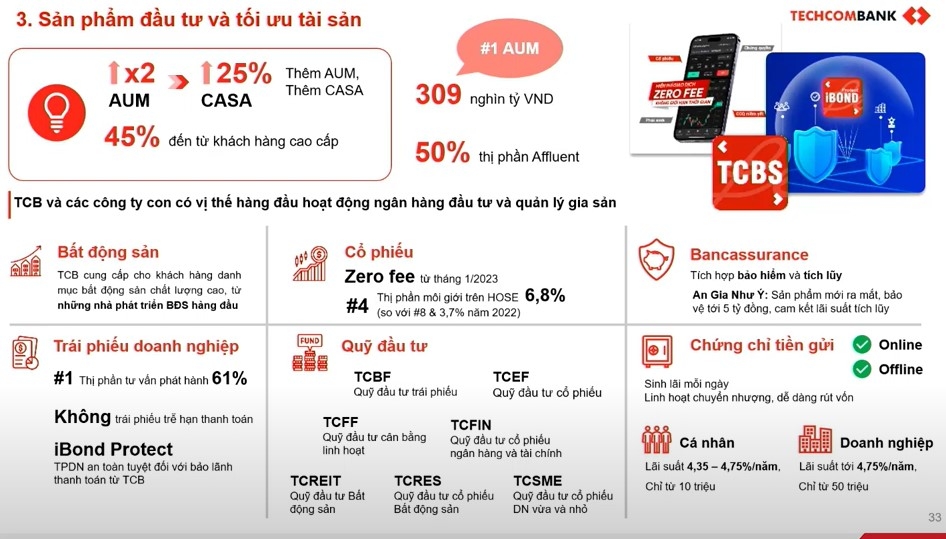

Cuối cùng, đối với các sản phẩm đầu tư và tối ưu hóa tài sản, Techcombank giúp khách hàng có nhiều tài sản đầu tư theo những khẩu vị rủi ro khác nhau, đạt hiệu suất tốt nhưng đảm bảo bền vững chứ không đánh đổi rủi ro không lường trước.

Theo ông Hưng, khi khách hàng đầu tư sản phẩm tài chính khác nhau cũng có mối quan hệ mật thiết đến CASA.

Chẳng hạn khi tài sản tài chính (AUM) của khách hàng tại TCB tăng gấp đôi thì CASA tăng 25%. TCB hiện đang quản lý hơn 300 ngàn tỷ tài sản khách hàng, chiếm 50% thị phần khách hàng thu nhập cao.

Các sản phẩm TCB đa dạng như cho vay mua nhà, chứng chỉ quỹ REITs, trái phiếu (TCBS chiếm 61% thị phần phát hành trái phiếu trong 9 tháng năm 2023), cổ phiếu, bancassurance, chứng chỉ tiền gửi…

Trong ngắn hạn của năm 2023, ông Hưng cho rằng trước yếu tố vĩ mô, sự phục hồi hoạt động giao dịch của khách hàng còn yếu, chưa quay lại như trước, tỷ lệ CASA sẽ ở mức đi ngang hoặc giảm nhẹ so cuối năm ngoái.

Nhưng về triển vọng dài hạn, những giải pháp Techcombank đang làm và triển vọng kinh tế 2024, đầu tư công, vốn FDI, cùng chính sách chung thúc đẩy thị trường bất động sản, thị trường trái phiếu,… tỷ lệ CASA của Techcombank được dự báo sẽ đi lên, duy trì vị thế vượt trội so với mặt bằng ngành ngân hàng.

Giá mua vàng nhẫn “rơi thẳng” 4 triệu đồng/lượng chỉ trong 1 tuần

Trong nửa đầu tháng 7/2026, giá mua, bán vàng nhẫn 9999 giảm tổng cộng từ 200 nghìn – 1,4 triệu đồng/lượng, tuỳ doanh nghiệp. Tuy nhiên, mức giảm giá tại một doanh nghiệp lên 4 triệu đồng/lượng ở chiều mua và 3,5 triệu đồng/lượng ở chiều bán, cao gấp gần 3 lần so với ngưỡng chung…

Ngân hàng Nhà nước nghiên cứu mở rộng đối tượng được vay ngoại tệ

Ngân hàng Nhà nước đang nghiên cứu mở rộng đối tượng được vay ngoại tệ, trước mắt xem xét áp dụng với các trường hợp nhập khẩu phục vụ đầu tư. Đây là một trong những nội dung được Thống đốc Phạm Đức Ấn đưa ra khi phản hồi hàng loạt kiến nghị của doanh nghiệp về tiếp cận vốn, tín dụng xanh và phát triển thị trường vốn tại Hội nghị Thường trực Chính phủ với cộng đồng doanh nghiệp sáng 18/7…

Luân chuyển vốn trì trệ cản trở thanh khoản ngân hàng

Vấn đề thanh khoản hiện nay của hệ thống ngân hàng không nằm ở việc thiếu các công cụ hỗ trợ ngắn hạn, mà ở tốc độ luân chuyển dòng tiền trong nền kinh tế. Khi tín dụng tăng nhanh hơn huy động, chỉ những chính sách giúp dòng tiền thực sự quay trở lại doanh nghiệp và người dân mới có thể cải thiện thanh khoản một cách bền vững...

Tiết kiệm trong nước không đủ đáp ứng nhu cầu đầu tư, ngân hàng đối mặt áp lực nguồn vốn

Trong 5 khó khăn của ngành ngân hàng được Chủ tịch Vietcombank Nguyễn Thanh Tùng nêu tại Hội nghị Thường trực Chính phủ với doanh nghiệp sáng nay (18/7), có tới 4 vấn đề xoay quanh áp lực nguồn vốn. Theo ông, hệ thống ngân hàng sẽ đối mặt nguy cơ thiếu vốn để cung ứng tín dụng cho nền kinh tế, trong bối cảnh nhu cầu đầu tư tăng cao nhằm đáp ứng mục tiêu tăng trưởng 2 con số…

Xuất khẩu hụt hơi, nhập siêu luỹ kế chạm mốc 20 tỷ USD

Tính đến hết nửa đầu tháng 7/2026, nhập siêu lũy kế đã vượt mốc 20 tỷ USD đang đặt ra áp lực đáng kể lên cán cân thương mại. Sự suy giảm ở một số nhóm hàng xuất khẩu chủ lực trong khi nhập khẩu đầu vào vẫn tăng cho thấy rủi ro mất cân đối thương mại trong ngắn hạn nếu sức cầu chưa phục hồi đủ mạnh để hấp thụ lượng hàng hóa đầu ra…

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...