Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Bảy, 13/12/2025

![]()

![]()

15/03/2022, 15:05

Kho bạc Nhà nước chưa thực sự gặp áp lực phát hành trái phiếu Chính phủ trong khi các thành viên tham gia thị trường lại kỳ vọng vào một đợt tăng lợi suất mới...

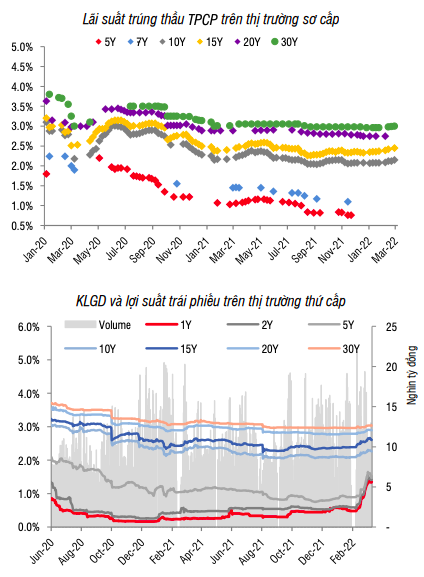

Tuần trước, Kho bạc Nhà nước gọi thầu tổng cộng 6.000 tỷ đồng trái phiếu Chính phủ nhưng không thành viên nào đấu thầu thành công. Giới phân tích trên thị trường cho rằng, diễn biến này xuất phát từ cả hai phía cung và cầu.

Theo đó, ở phía cầu, với bối cảnh lo ngại về lạm phát và rủi ro địa chính trị càng hiện hữu, các thành viên tham gia thị trường đều kỳ vọng vào một đợt tăng lợi suất trái phiếu Chính phủ.

Điều này thể hiện rõ nhất ở việc vùng lãi suất đặt thầu thấp nhất – cao nhất đồng loạt tăng so với phiên trước đó, với mức tăng phổ biến từ 0,1 – 0,3 điểm phần trăm.

Hiện tại, đã xuất hiện sự chênh lệch tương đối lớn giữa lợi suất trái phiếu chính phủ trên 2 thị trường sơ cấp và thứ cấp.

Trong đó, mặc dù đã hạ nhiệt so với thời điểm cách đây 1 tuần, nhưng lợi suất trái phiếu thứ cấp vẫn ở vùng cao. Cụ thể, 1 năm 1,35%; 3 năm 1,46%; 5 năm 1,52%; 10 năm 2,27%; 15 năm 2,61%; 20 năm 2,90% và 30 năm 3,04%.

Trái lại, lợi suất trái phiếu Chính phủ sơ cấp vẫn đi ngang. Kỳ hạn 10 năm khoảng 2,15%; 15 năm 2,45% và 30 năm 3%.

Ở phía cung, Kho bạc Nhà nước chưa thực sự gặp áp lực phát hành do tỷ lệ giải ngân vốn đầu tư công vẫn tương đối thấp trong 2 tháng đầu năm (chỉ đạt khoảng 8,6% kế hoạch của Chính phủ).

Thêm vào đó, thu ngân sách đang có dấu hiệu tích cực. Theo số liệu từ Tổng cục Thống kê, sau 2 tháng đầu năm 2022, Ngân sách Nhà nước đang bội thu khoảng 95,6 nghìn tỷ đồng.

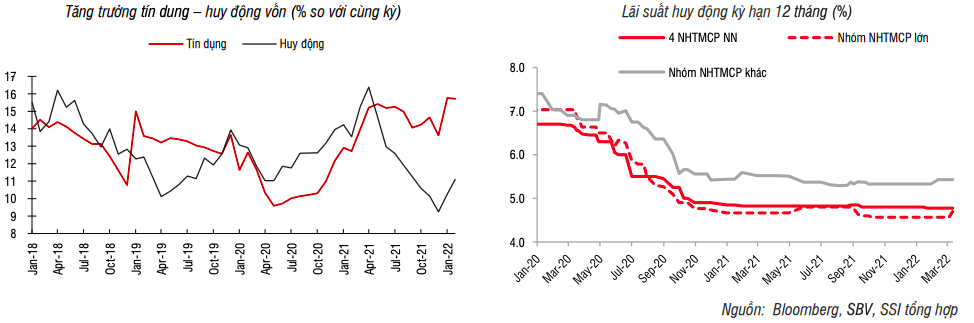

Quay lại với diễn biến tuần trước nhưng ở thị trường tiền tệ, Ngân hàng Nhà nước bơm 1.019 tỷ đồng vào hệ thống ngân hàng thông qua kênh cầm cố (OMO), trong khi đó có 968 tỷ đồng tín phiếu đáo hạn (hút về).

Theo nhóm nghiên cứu tại Công ty Chứng khoán KB Việt Nam, tình trạng ế ẩm trái phiếu Chính phủ trên sơ cấp sẽ sớm chấm dứt. Bởi lẽ, lượng trái phiếu đáo hạn trong năm 2022 tập trung vào giai đoạn 6 tháng đầu năm, do vậy áp lực phát hành của Kho bạc Nhà nước sẽ dần tăng.

Như vậy, trong tuần qua, Ngân hàng Nhà nước đã bơm ròng 51 tỷ đồng. Cùng với lượng tín phiếu chưa được đáo hạn, khối lượng lưu hành trên kênh cầm cố được nâng lên gần 1,7 nghìn tỷ đồng.

Mặt bằng lãi suất liên ngân hàng tiếp tục giảm nhiệt, nhưng vẫn duy trì ở mức cao so với giai đoạn trước đó. Kết tuần, kỳ hạn qua đêm ở mức 2,25% (giảm 0,12 điểm phần trăm) và kỳ hạn 1 tuần 2,38% (giảm 0,01 điểm phần trăm). Các kỳ hạn dài hơn gần như không có nhiều thay đổi, dao động từ 2,42% đến 2,61%.

Ngân hàng Nhà nước thông báo tăng trưởng tín dụng tính đến ngày 25/2 đạt 2,52% so với cuối năm 2021, cao hơn nhiều so với mức 1,82% được Chính phủ công bố trong cuộc họp thường kỳ tháng 2 trước đó. Tuy nhiên, tốc độ tăng trưởng này vẫn thấp hơn mức 2,74% ghi nhận vào cuối tháng 1 năm nay, tương đương giảm 23 nghìn tỷ đồng.

Bên cạnh đó, Ngân hàng Nhà nước cũng đã công bố số liệu tăng trưởng huy động tính đến 25/2, với mức tăng 1,29% so với cuối năm 2021 (tương đương tăng 11,1% so với cùng kỳ). Nhìn chung, tăng trưởng huy động vốn đã cải thiện so với giai đoạn nửa cuối năm 2021 nhưng vẫn chưa hồi phục về mức tăng trưởng trước dịch, phản ánh môi trường lãi suất thấp đã và đang được duy trì trong 2 năm trở lại đây.

Giới phân tích nhìn nhận, kỳ vọng huy động vốn có thể tăng trong thời gian tới do xu hướng tăng của lãi suất huy động có khả năng thu hút lượng tiền gửi lớn hơn.

Thực tế cho thấy, trong tuần trước, lãi suất huy động dành cho doanh nghiệp đã nhích lên tại một số ngân hàng lớn (MBB và TCB), với mức tăng 0,20 điểm phần trăm ở các kỳ hạn trên 6 tháng.

Theo nhận định của nhóm phân tích một công ty chứng khoán, với áp lực lạm phát ngày càng hiện hữu, mặt bằng lãi suất đã chạm đáy và tốc độ tăng lãi suất trong thời gian tới sẽ phụ thuộc vào tốc độ phục hồi và lạm phát.

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Sáu (12/12), khi nhà đầu tư bán mạnh cổ phiếu công nghệ và mua các cổ phiếu giá trị...

Giá vàng thế giới giữ đà tăng mạnh trong phiên giao dịch ngày thứ Sáu (12/12), tái lập mốc quan trọng 4.300 USD/oz, dù đồng USD phục hồi nhẹ...

Ngân hàng Nhà nước cho biết Chương trình tín dụng đầu tư hạ tầng điện, giao thông và công nghệ chiến lược có sự tham gia của 23 ngân hàng thương mại, quy mô có thể lên tới 500 nghìn tỷ đồng. Lãi suất cho vay ưu đãi của gói tín dụng này sẽ thấp hơn tối thiểu từ 1% đến 1,5%/năm so với lãi suất cho vay bình quân cùng kỳ hạn của chính ngân hàng cho vay…

Uỷ ban Chứng khoán Nhà nước đã hoàn thành dự thảo nghị định về xử phạt vi phạm hành chính trong lĩnh vực tài sản mã hóa và dự kiến hoàn thành thủ tục để trình Chính phủ trong một hai háng tới…

“BSH luôn có mặt khi tôi cần” – lời chia sẻ của khách hàng đã khắc họa hành trình 17 năm của Bảo hiểm BSH theo một cách rất riêng: Không bằng khẩu hiệu, mà bằng những lần lắng nghe, phản hồi, hiện diện đúng lúc như một người bạn đồng hành đáng tin cậy, giúp họ được bảo vệ kịp thời mỗi khi rủi ro xảy ra.

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 11/2025](https://premedia.vneconomy.vn/files/uploads/2025/12/07/bfd49452f3854703b06ccb5ea268e584-55061.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: