Bất động sản vẫn thu hút mạnh vốn đầu tư nước ngoài

Phan Nam

16/02/2024, 13:39

Theo Bộ Kế hoạch và Đầu tư, năm 2023, ngành kinh doanh bất động sản đứng thứ hai trong thu hút FDI với tổng vốn đầu tư gần 4,67 tỷ USD, tăng 4,8% so với cùng kỳ. Điều đó cho thấy, mặc dù thị trường bất động sản Việt Nam đang trầm lắng nhưng vẫn nhiều tiềm năng đối với các nhà đầu tư nước ngoài...

Ảnh minh hoạ

Tại hội thảo “Tiềm năng phát triển thị trường bất động sản tại Việt Nam” vào giữa tháng 7/2023, ông Nguyễn Anh Tuấn, Phó cục trưởng Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, thông tin rằng trong 35 năm qua, đã có 66,4 tỷ USD vốn ngoại rót vào khoảng 1.100 dự án bất động sản. Với 48 quốc gia, vùng lãnh thổ đầu tư vào lĩnh vực kinh doanh bất động sản, dẫn đầu là Singapore, tiếp theo là Hàn Quốc, British Virgin Islands và Nhật Bản.

Bất động sản luôn là lĩnh vực đứng thứ hai về thu hút vốn đầu tư, chỉ sau lĩnh vực công nghiệp chế biến chế tạo. Nhiều dự án FDI đầu tư vào lĩnh vực bất động sản có quy mô lên đến hàng tỷ USD như: công ty TNHH Hồ Tràm tại Bà Rịa - Vũng Tàu; thành phố thông minh tại Hà Nội; Khu đô thị Nam Thăng Long, Hà Nội, Công ty TNHH phát triển Nam Hội An tại Quảng Nam...

HÀNG LOẠT NHÀ ĐẦU TƯ NGOẠI "ĐỔ BỘ"

Trong hàng loạt nhà đầu tư ngoại rót vốn vào bất động sản Việt Nam thời gian gần đây, có thể kể đến: Tập đoàn Surbana Jurong (Singapore) ký kết hợp tác với Kim Oanh Group nhằm phát triển một loạt dự án bất động sản nhà ở, nghỉ dưỡng, tòa nhà văn phòng tại khu vực phía Nam; Marubeni, tập đoàn thương mại đầu tư đa ngành lớn nhất Nhật Bản, bắt tay với Hưng Thịnh để hợp tác đầu tư phát triển dự án tọa lạc tại trung tâm hành chính mới TP. Thủ Đức, với tổng mức đầu tư dự kiến trên 10.000 tỷ đồng; Keppel Land (Singapore) đã thông qua công ty con VN Prime Vietnam (VNPV) mua lại 65% cổ phần tại một doanh nghiệp sở hữu bất động sản bán lẻ tại Hà Nội; Gamuda mua thêm một dự án 3,68 ha tại TP. Thủ Đức với giá 305 triệu USD; Keppel Corporation mua lại dự án 11,8 ha từ Khang Điền với giá 277 triệu USD và một dự án bán lẻ ở trung tâm TP. Hà Nội với giá khoảng 80 triệu USD…

Nhiều “đại bàng” ngoại đã coi Việt Nam là thị trường trọng điểm trong kế hoạch dài hạn của mình. Tại buổi công bố dự án căn hộ cao cấp Lumi Hanoi, ông Ronald Tay, Tổng Giám đốc của CapitaLand Development (CLD Việt Nam), chia sẻ: “Việt Nam là một trong ba thị trường cốt lõi của CLD và chúng tôi có tầm nhìn phát triển dài hạn tại thị trường này”.

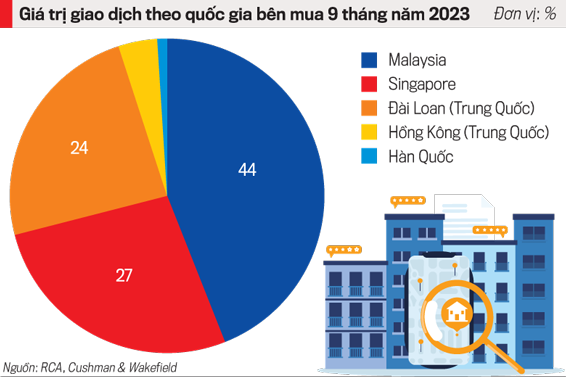

Dữ liệu của Hội Môi giới bất động sản Việt Nam cho thấy số lượng nhóm đầu tư ngoại quan tâm tìm hiểu M&A dự án bất động sản vẫn tăng mạnh. Nổi bật trong đó là nhóm nhà đầu tư đến từ Singapore, Hàn Quốc, Đài Loan, Nhật Bản, Malaysia. Nhiều chủ đầu tư không thể tiếp tục gồng gánh chi phí, đối mặt với nguy cơ “chết chìm trên đống tài sản”, họ phải bán tài sản, bán dự án, bán doanh nghiệp từng phần để tái cơ cấu nợ và bộ máy hoạt động. Theo đó, bối cảnh này là điều kiện lý tưởng để khối ngoại thực hiện M&A dự án dễ hơn và với mức giá “mềm” hơn.

Dẫn chứng từ thực tế, ông Neil MacGregor, Giám đốc Điều hành của Savills Việt Nam, phân tích rằng năm 2023, thị trường bất động sản Việt Nam đã phải trải qua áp lực kinh tế toàn cầu và các thách thức toàn cầu cũng như nội địa. Tình trạng lãi suất cao làm suy thoái nền kinh tế thế giới, gieo rắc những bất ổn cho các nhà đầu tư. Lạm phát gia tăng cũng gây áp lực lên chi tiêu hộ gia đình; lĩnh vực sản xuất ghi nhận mức tồn kho cao, đơn đặt hàng sản xuất giảm, ảnh hưởng trực tiếp đến ngành tăng trưởng chủ chốt của Việt Nam.

Cùng với đó, sự chậm trễ trong việc phê duyệt các dự án nhà ở làm trì hoãn việc triển khai đầu tư, ảnh hưởng đến tâm lý thị trường. Tuy nhiên, nhu cầu sở hữu nhà ở vẫn mạnh mẽ nhờ quá trình đô thị hóa trên cả nước, nguồn dân số đông và nhu cầu cấp thiết về nhà ở tại các thành phố lớn. Những nỗ lực của Chính phủ trong hai năm qua đã tiến triển trong quản lý và giải quyết vấn đề này, xây dựng niềm tin về một tương lai tốt đẹp hơn.

Cùng chung nhận định, Cushman & Wakefield đánh giá cao sự ổn định về chính trị cũng như những chính sách khuyến khích đầu tư đã giúp thúc đẩy nền kinh tế tăng trưởng nhanh.

Việt Nam đã và đang tiếp tục lọt vào “tầm ngắm” của một lượng lớn nguồn vốn đầu tư trực tiếp nước ngoài (FDI). Thị trường bất động sản Việt Nam, trong đó, đáng chú ý là tại TP. Hồ Chí Minh (trung tâm kinh tế tài chính) và Hà Nội (trung tâm chính trị) của cả nước, có những bước phát triển nhanh chóng sau khi Bộ Luật về bất động sản được ban hành vào năm 2003. Kể từ đó, hoạt động M&A nói chung và trong lĩnh vực bất động sản nói riêng cũng được ghi nhận tăng lên đáng kể cả về số lượng và giá trị giao dịch.

Đánh giá về sức hút vốn ngoại của từng phân khúc, Cushman & Wakefield nhận định thị trường nhà ở cao cấp vẫn là sự lựa chọn hàng đầu của các nhà đầu tư nước ngoài, nhờ vào dân số Việt Nam được xếp vào nhóm các nước đông dân đứng thứ 15 trên thế giới với 100 triệu người. Mô hình nhân chủng học ở Việt Nam với 70% dân số trong độ tuổi 15-64, thu nhập khả dụng gia tăng, tốc độ đô thị hóa nhanh đặc biệt ở Hà Nội và TP. Hồ Chí Minh càng tăng tính hấp dẫn của thị trường nhà ở đối với FDI.

Hơn 15 năm trước, dòng vốn FDI chỉ tập trung ở phân khúc nhà ở cao cấp, những tên tuổi đã rất quen thuộc trên thị trường như Keppel Land, CapitaLand với các dự án bất động sản cao cấp đầu tiên tại Việt Nam như The Estella hoặc The Vista được đưa ra thị trường. Có khoảng 1.000 căn trong tổng nguồn cung tầm 1.700 căn hộ cao cấp tại TP. Hồ Chí Minh thời đó là đến từ các dự án có vốn FDI.

Đến nay, thị trường bắt đầu trở nên quen thuộc với những tên tuổi của những chủ đầu tư FDI khác như Hong Kong Land, Frasers Property hoặc Mapletree. Ngoài ra, còn có các nhà đầu tư uy tín khác từ Nhật Bản như Daiwa House, Nomura và Sumitomo đầu tư dự án ở quận 7, hoặc tập đoàn Hàn Quốc như Lotte Group, GS đầu tư ở Khu đô thị mới Thủ Thiêm. Từ đó, thúc đẩy số lượng căn hộ cao cấp của khối ngoại tại TP. Hồ Chí Minh tăng lên tới 23.800 căn vào quý 3/ 2023 (so với chỉ 1.000 căn trong năm 2008).

ĐA SỐ PHÂN KHÚC ĐỀU HẤP DẪN

Vượt trội hơn hầu hết các loại tài sản khác trong thời gian gần đây là phân khúc bất động sản công nghiệp và hậu cần. Nhờ vào sự phát triển của ngành sản xuất và xuất khẩu, thương mại điện tử, vận tải, kho bãi, kể từ năm 2018, ngành sản xuất chế biến, chế tạo chiếm phần lớn trong tổng vốn FDI, nhiều doanh nghiệp đang quan tâm tới Việt Nam như một điểm đến mới cho việc mở rộng sản xuất từ Trung Quốc sang khu vực Đông Nam Á.

Một số khoản đầu tư được công bố gần đây bao gồm: Frasers Property Vietnam thông báo về việc hợp tác với Gelex Group để cùng phát triển danh mục đầu tư các khu công nghiệp và mở rộng thị trường bất động sản công nghiệp trên khắp miền Bắc, tổng mức đầu tư dự kiến là 250 triệu USD; Foxconn thuê thêm đất tại Việt Nam, tổng giá trị khoảng 100 triệu USD tại khu công nghiệp Quang Châu và khu công nghiệp WHA 1…

Ngoài các nhà đầu tư châu Á, sự quan tâm của các quốc gia châu Âu và Mỹ đến thị trường bất động sản Việt Nam cũng ngày càng tăng. Trong khi đó, phân khúc văn phòng, bán lẻ và khách sạn vẫn luôn được săn đón ngay khi xuất hiện cơ hội. Các quỹ đầu tư nước ngoài vẫn tiếp tục tìm kiếm cơ hội đầu tư vào các bất động sản văn phòng có vị trí tốt, đặc biệt là ở TP. Hồ Chí Minh, khi họ đặt mục tiêu kỳ vọng vào tiềm năng gia tăng giá trị và sự giảm của tỷ suất vốn hóa. Trong vòng 5 năm qua, khi giá thuê và công suất cho thuê của các tòa nhà văn phòng được cải thiện, đặc biệt với các tòa nhà văn phòng hạng A có chất lượng tốt, công suất cho thuê cao, vị trí đắc địa, đã tạo nên sự khan hiếm cho thị trường này.

Còn với bất động sản nghỉ dưỡng, sau hai năm hoạt động đầu tư chững lại dưới tác động tiêu cực của đại dịch Covid-19, từ năm 2022 đến nay, thị trường đã bắt đầu ghi nhận xuất hiện các thương vụ giao dịch, điển hình như thương vụ bán hai khách sạn ibis Saigon South và Capri by Fraser tại TP.Hồ Chí Minh.

Năm 2023, thị trường cũng đã chứng kiến một thương vụ giao dịch lớn thuộc phân khúc bán lẻ trị giá lên tới 52 triệu USD do tập đoàn Keppel Land của Singapore thực hiện nhằm mua lại 65% cổ phần doanh nghiệp sở hữu bất động sản bán lẻ tại Việt Nam.

Mặc dù vậy, theo Cushman & Wakefield, lĩnh vực M&A bất động sản tại Việt Nam đang phải đối mặt với nhiều trở ngại. “Về phía bên mua, trở ngại chủ yếu chúng tôi ghi nhận vẫn nằm ở việc tìm kiếm những cơ hội có chất lượng tốt có dòng thu nhập ổn định. Tuy nhiên, các cơ hội như vậy còn rất hạn chế tại Việt Nam. Thực tế, mặc dù nền kinh tế chậm lại và có nhiều tài sản đang thoái vốn, nhưng danh mục dự án để khối ngoại có thể “xuống tiền” lại không nhiều...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7 8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

Hải Phòng chỉ đạo lập quy hoạch chung sau hợp nhất

Quy hoạch chung thành phố Hải Phòng sau hợp nhất giúp thành phố tiếp tục khẳng định vai trò trung tâm công nghiệp, dịch vụ logistics, du lịch biển và cửa ngõ giao thương quốc tế…

Chín nhóm giải pháp lớn phát triển đô thị thông minh Hà Nội

Hà Nội sẽ phát triển các ứng dụng, dịch vụ hạ tầng kỹ thuật đô thị thông minh: giao thông thông minh, năng lượng thông minh, chiếu sáng công cộng thông minh, cấp, thoát nước thông minh, quản lý chất thải rắn thông minh...

Mở “lối” vào khu công nghiệp cho doanh nghiệp nhỏ và vừa

Các doanh nghiệp nhỏ và vừa, vốn được coi là “xương sống” của nền kinh tế, đang đối mặt với khó khăn trong việc tiếp cận mặt bằng sản xuất tại các khu công nghiệp. Trong bối cảnh Việt Nam đặt mục tiêu xây dựng nền kinh tế tự chủ và chuỗi cung ứng vững mạnh, việc tạo ra không gian và cơ chế để doanh nghiệp nhỏ và vừa có thể “an cư” trong các khu công nghiệp đang trở thành một yêu cầu cấp thiết…

Bất động sản hàng hiệu lõi trung tâm: Tài sản chiến lược của giới siêu giàu

Trong bối cảnh thị trường biến động, bất động sản tại vị trí lõi trung tâm đô thị luôn khẳng định vai trò chiến lược trong danh mục đầu tư của giới tinh hoa toàn cầu.

Masteri Rivera Danang - Tower A: Tầm nhìn khoáng đạt giữa trung tâm thành phố đáng sống

Tiếp nối sự thành công từ Tower B, Masteri Rivera Danang chính thức giới thiệu Tower A, nơi sở hữu tầm nhìn giao hòa giữa thiên nhiên và phố thị, mở ra hành trình sống đa trải nghiệm, hài hòa phong cách quốc tế và bản sắc địa phương ngay trung tâm Thành phố đáng sống.

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 8/2025](https://premedia.vneconomy.vn/files/uploads/2025/09/06/313418e027db4b97adaba4c542e2f904-10696.png?w=700&h=420&mode=crop)