-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thấy gì từ dòng tiền kinh doanh yếu của nhóm bất động sản niêm yết?

Dòng tiền kinh doanh yếu vẫn là điểm cần chú ý, theo số liệu được VISRating tổng hợp từ 30 báo cáo tài chính quý 2/2025 của doanh nghiệp bất động sản niêm yết.

Các doanh nghiệp này bao gồm: Bất động sản An Gia (AGG), Cổ phần Tập đoàn C.E.O (CEO); Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIG); Công ty Cổ phần Đầu tư Hải Phát (HPX); Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH); Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va (NVL); Công ty Cổ phần Phát triển Bất động sản Phát Đạt (PDR); Công ty Cổ phần Đầu tư Văn Phú - Invest (VPI)...

Thống kê cho thấy, trong số những doanh nghiệp trên, top cái tên có dòng tiền kinh doanh âm dù lợi nhuận vẫn tăng trưởng tích cực, chẳng hạn như Nhà Khang Điền.

Kết thúc 6 tháng đầu năm 2025, Nhà Khang Điền báo cáo lợi nhuận giảm nhẹ so với cùng kỳ năm ngoái đạt 401,9 tỷ đồng nhưng dòng tiền kinh doanh lũy kế âm lên tới 2.581 tỷ đồng. Ngoại trừ quý 4/2024, dòng tiền dương 638 tỷ thì trước đó hầu hết là âm, quý 3/2024 âm 3.332 tỷ đồng, quý 1/2024 đỉnh điểm dòng tiền âm lên tới 2.531 tỷ đồng. Trong thời điểm dòng tiền kinh doanh yếu, lợi nhuận của KDH hầu hết cũng ghi nhận mức thấp ở vùng đáy so với các quý còn lại.

Một doanh nghiệp khác cũng thâm niên trong việc để dòng tiền kinh doanh bị âm là Bất động sản Phát Đạt (PDR). 7 quý liên tiếp gần đây dòng tiền kinh doanh của PDR đều âm, đỉnh điểm là quý 4/2024 lên tới 1.680 tỷ đồng, 6 tháng đầu năm nay dòng tiền tiếp tục âm 1.920 tỷ đồng trong khi lợi nhuận đạt 115 tỷ đồng tăng nhẹ so với cùng kỳ năm ngoái.

Tương tự, dòng tiền kinh doanh của Novaland âm lên tới 7.455 tỷ đồng trong bối cảnh doanh nghiệp báo lỗ 666 tỷ đồng trong chu kỳ 2 quý đầu năm. Dòng tiền kinh doanh của Novaland âm chủ yếu do tăng các khoản phải thu 2.035 tỷ đồng, tăng các khoản phải trả không kể lãi vay lên tới 4.180 tỷ đồng; Lãi vay đã trả 1.443 tỷ đồng.

Lãi vay của Novaland tăng mạnh trong bối cảnh nợ vay tài chính đạt 61.800 tỷ đồng tăng nhẹ so với con số 61.400 tỷ đồng đầu năm. Tổng nợ phải trả/Vốn chủ sở hữu hiện lên tới 3,6 lần.

Mặc dù không đưa ra kết luận ngoại trừ, kiểm toán lưu ý đến "Giả định hoạt dộng liên tục" của Báo cáo tài chính hợp nhất cho kỳ kế toán 06 tháng đầu năm 2025.

Novaland có các điều kiện và sự kiện ảnh hưởng dến giả định hoạt động liên tục như sau: Phát sinh khoán lỗ cho kỳ kế toán 6 tháng đầu năm 2025 là 666 tỷ đồng, lưu chuyển tiền thuần từ hoạt động kinh doanh hợp nhất giữa niên độ cho kỳ kế toán 06 tháng đầu năm 2025 là âm 7.456 tỷ đồng (lưu chuyền tiền thuần từ hoạt động kinh doanh hợp nhất giữa niên độ cho kỳ kế toán 06 tháng đầu năm 2024 là âm 1.127 tỷ đồng.

Ngoài ra, tính đến 30 tháng 06 năm 2025, Novaland chưa thực hiện một số cam kết nghĩa vụ nợ ngắn hạn đến hạn trả liên quan đến các khoản vay, trái phiếu và các khoản phải trả.

Một số khác cũng ghi nhận dòng tiền kinh doanh âm như Văn Phú Invest, DIC Corp...

Thực tế cho thấy, khi dòng tiền kinh doanh âm do tăng tồn kho và các khoản phải thu, các doanh nghiệp sẽ phải xoay xở để bù đắp sự thiếu hụt dòng tiền.

Nhiều doanh nghiệp chọn thanh lý tài sản, thu hồi khoản đầu tư vào đơn vị khác, bán công cụ nợ của đơn vị khác… để có được lượng tiền mặt. Song, phổ biến hơn cả vẫn là tăng cường vay mượn hay phát hành trái phiếu.

Thống kê 30 doanh nghiệp từ VIS Rating cho thấy, dư nợ tín dụng kinh doanh bất động sản tăng 33% so với cùng kỳ trong quý 2/2025 (2024: 24%), nhờ hạn mức tín dụng cao hơn từ Ngân hàng Nhà nước và hoạt động phát triển dự án mạnh mẽ.

Trong 8 tháng năm 2025, phát hành trái phiếu Bất động sản tăng 35,6% so với cùng kỳ, do các chủ đầu tư nghỉ dưỡng tăng cường phát hành. Dự kiến hoạt động phát hành trái phiếu sẽ duy trì tích cực, thúc đẩy bởi nhu cầu tái cấp vốn và mở rộng quỹ đất của các tập đoàn lớn.

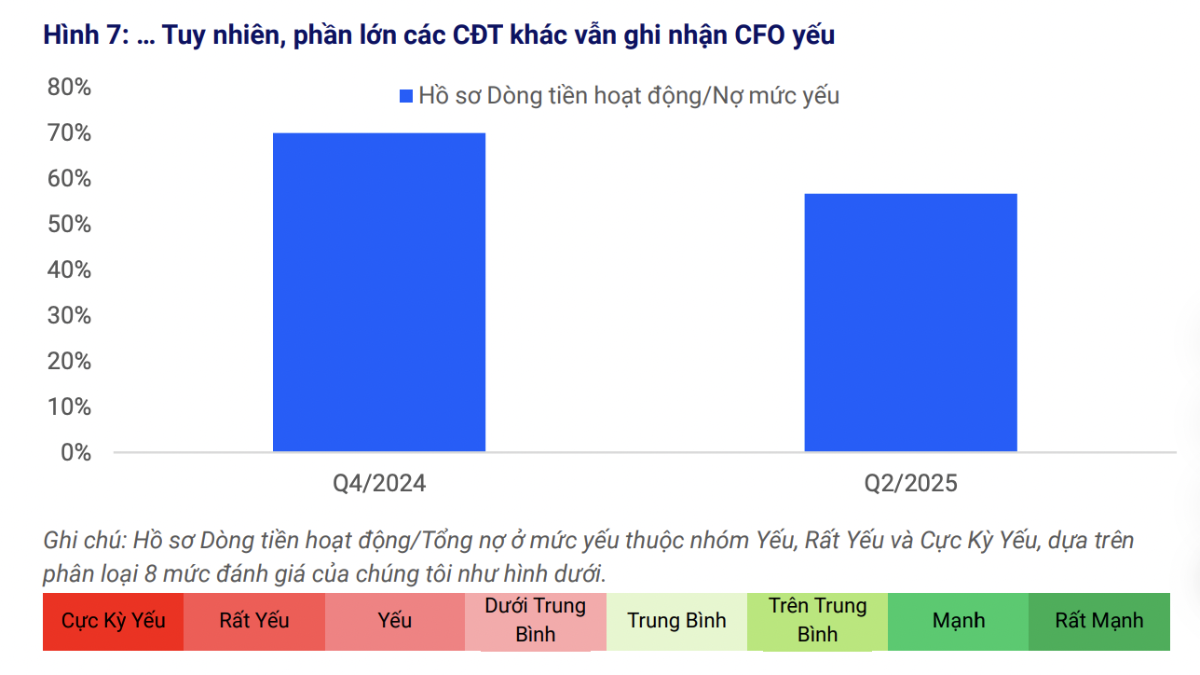

Trên thực tế, dòng tiền kinh doanh âm nghĩa là lợi nhuận doanh nghiệp chỉ ghi nhận trên sổ sách chứ không thu được tiền mặt. Việc khan hiếm tiền mặt trong khi vẫn phải chi trả nợ sẽ đẩy doanh nghiệp vào tình trạng rủi ro tài chính. Tỷ lệ dòng tiền hoạt động/tổng nợ của một số doanh nghiệp đang ở mức rất thấp như NVL, KDH, PDR...

Mặc dù vậy, theo nhóm phân tích của VIS Rating, các chủ đầu tư niêm yết ghi nhận giảm phụ thuộc vào nguồn vốn vay để tăng trưởng – là yếu tố tích cực trong hồ sơ tín nhiệm.

Trong quý 2/2025, tài sản của các chủ đầu tư niêm yết tăng nhanh hơn nợ vay lần đầu tiên sau sáu quý, nhờ đa dạng hóa nguồn vốn. Trong nửa cuối năm 2025, đòn bẩy tài chính dự kiến sẽ cải thiện dần khi tăng trưởng nợ chậm lại, và dòng tiền thu cùng lợi nhuận được ghi nhận tăng trường nhờ đẩy mạnh hoạt động bàn giao.

Hệ số đòn bẩy (Nợ/EBITDA) duy trì ổn định ở mức 3,2x (Q1/2025: 3,1x). SJS và KDH ghi nhận mức tăng trưởng dư nợ cao nhất để tài trợ cho việc tái khởi động các dự án bị trì hoãn. "Tuy nhiên, phần lớn các chủ đầu tư vẫn ghi nhận dòng tiền kinh doanh yếu", VIS Rating nhấn mạnh.

Bài liên quan

Đọc bài theo từ khoá

IPO 18,8 triệu cổ phiếu HGI, dự kiến huy động 1.139 tỷ đồng

Nhà đầu tư đăng ký mua tối thiểu 100 cổ phiếu và tối đa 9,36 triệu cổ phiếu (tương đương 4,997% vốn điều lệ sau đợt chào bán). Số lượng cổ phiếu đăng ký mua phải là bội số của 100. Cổ phiếu được phân phối thông qua đại lý chỉ định là CTCP Chứng khoán OCBS.

DGC bổ nhiệm ông Đỗ Văn Đông, ông Đào Mạnh Đức vào Hội đồng quản trị

Ông Đỗ Văn Đông (1989) - Kỹ sư Hóa dược, công tác tại Đức Giang từ năm 2013. Còn ông Đào Đức Mạnh (1988), có trình độ Thạc sĩ Tài chính - Ngân hàng.

BCG và BCR bị hủy tư cách công ty đại chúng

Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa có thông báo hủy tư cách công ty đại chúng của CTCP Tập đoàn Bamboo Capital (mã BCG) và CTCP BCG Land (mã BCR), có hiệu lực kể từ ngày 5/8/2026.

Công ty con của HAG được phép chào bán cổ phiếu IPO

Việc triển khai IPO đánh dấu bước phát triển quan trọng của HGI trong quá trình mở rộng khả năng tiếp cận nguồn vốn, củng cố năng lực tài chính, nâng cao năng lực cạnh tranh và từng bước chuẩn hóa hệ thống quản trị theo yêu cầu của công ty đại chúng.

Cảng Sài Gòn không đáp ứng điều kiện công ty đại chúng

Công ty không đáp ứng điều kiện công ty đại chúng do không có đủ tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...