-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xếp hạng ngân hàng cần loại trừ khó khăn do dịch bệnh Covid - 19

Các ngân hàng đang chờ đợi dự thảo thông tư xếp hạng có cho phép loại trừ các khoản nợ bởi covid - 19 hay không...

Ngân hàng Nhà nước đang lấy ý kiến dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư 52/2018/TT-NHNN; nhằm hoàn thiện hơn nữa cơ sở pháp lý về xếp hạng các tổ chức tín dụng nhằm phản ánh đầy đủ thực trạng và mức độ rủi ro trong hoạt động, từ đó, tăng cường hiệu quả của công tác giám sát ngân hàng, giúp kịp thời đưa ra các biện pháp xử lý.

Theo Ngân hàng Nhà nước, cơ quan này xác định, cần tổng hợp đầy đủ thông tin phản ánh dưới góc độ các tổ chức tín dụng về thực trạng hoạt động, mức độ rủi ro, cách thức xếp hạng… để thiết kế các quy định mới nhằm giải quyết dứt điểm những khó khăn, vướng mắc trong Thông tư 52 hiện hành, bảo đảm khung pháp lý mới sát hơn với thực tiễn.

Động thái nói trên của Ngân hàng Nhà nước có liên quan tới sự kiện gần đây, đó là tọa đàm trực tuyến lấy ý kiến đối với dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư 52 do HIệp hội Ngân hàng Việt Nam tổ chức. Ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng, cho biết: Theo quy định tại Thông tư 52, các ngân hàng thương mại được phân thành 2 nhóm gồm nhóm ngân hàng thương mại có quy mô tổng tài sản trên 100.000 tỷ VND và nhóm ngân hàng thương mại có quy mô tổng tài sản từ 100.000 tỷ VND trở xuống.

Tuy nhiên, trong hệ thống tổ chức tín dụng hiện nay, quy mô tổng tài sản của các ngân hàng thương mại không đồng đều và có sự chênh lệch rất lớn về cấp độ. Những ngân hàng có quy mô tổng tài sản chênh lệch từ 200.000-300.000 tỷ VND thì cách thức hoạt động, quản trị điều hành và hiệu quả kinh doanh là rất khác nhau, đặc biệt là đối với các ngân hàng có quy mô tổng tài sản từ 1 triệu tỷ VND trở lên (là những ngân hàng có tầm quan trọng lớn, đóng vai trò trụ cột trong hệ thống ngân hàng và nền kinh tế).

Do đó, các quy định về tiêu chí, điểm số và trọng số tại Thông tư 52 được cho là chưa phù hợp để đánh giá, xếp hạng đối với các ngân hàng thương mại lớn.

Để tăng cường hiệu quả trong đánh giá, xếp hạng tổ chức tín dụng và làm cơ sở để xây dựng bộ tiêu chí/chỉ tiêu đánh giá tương ứng phù hợp, đề nghị Ban Soạn thảo xem xét phân nhóm các ngân hàng theo các cấp độ chi tiết hơn. Trong đó, các ngân hàng có quy mô tổng tài sản từ 1 triệu tỷ VND trở lên cần có phương thức đánh giá phù hợp.

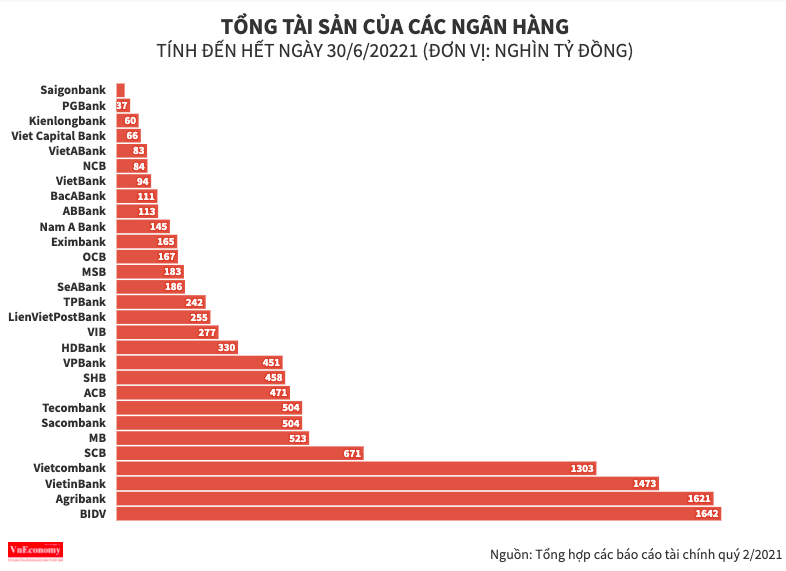

Cập nhật báo cáo tài chính bán niên của các ngân hàng cho thấy, đến hết tháng 6/2021, mới chỉ có 4 thành viên có tổng tài sản vượt trên mốc 1 triệu tỷ đồng, bao gồm: BIDV, Agribank , VietinBank và Vietcombank. Xếp liền sau là SCB nhưng khoảng cách với nhóm 4 ngân hàng trên vẫn rất xa khi đạt 672 nghìn tỷ đồng.

Ngoài ra, ông Hùng cũng đề nghị xem xét lại tiêu chí về vốn được đánh giá chủ yếu dựa trên chỉ tiêu tỉ lệ an toàn vốn (CAR).

Về tiêu chí chất lượng tài sản (Điều 8) được đánh giá dựa trên chỉ tiêu tỉ lệ nợ xấu và nợ cơ cấu tiềm ẩn chuyển thành nợ xấu, Hiệp hội Ngân hàng cho rằng, trong năm 2020, nợ cơ cấu tiềm ẩn chuyển thành nợ xấu của một số tổ chức tín dụng tăng do một số nguyên nhân khách quan, làm giảm điểm xếp hạng đối với tiêu chí chất lượng tài sản. Do đó, để bảo đảm đánh giá đầy đủ và khách quan hơn. Bởi vậy, trong Thông tư mới cần xem xét loại trừ một số các yếu tố khách quan làm ảnh hưởng đến kết quả kinh doanh của ngân hàng khi tính điểm chỉ tiêu này.

Về chỉ tiêu đánh giá kết quả hoạt động kinh doanh (Điều 10), Hiệp hội Ngân hàng phân tích: Năm 2020, các tổ chức tín dụng đã chủ động giảm thu nhập để chung tay chia sẻ khó khăn với người dân, doanh nghiệp cả nước trong bối cảnh đại dịch Covid-19. Năm 2021, các tổ chức tín dụng tiếp tục cắt giảm thu nhập để hỗ trợ người dân, doanh nghiệp theo chủ trương của Chính phủ và Ngân hàng Nhà nước. Việc này ảnh hưởng lớn đến thu nhập lãi cận biên (NIM) và lợi nhuận trước thuế của các tổ chức tín dụng, dẫn đến giảm điểm các chỉ tiêu trong nhóm tiêu chí kết quả hoạt động kinh doanh.

Do đó, đề nghị Ngân hàng Nhà nước xem xét cho phép các tổ chức tín dụng ghi nhận lại khoản thu nhập đã giảm để đánh giá chính xác kết quả hoạt động kinh doanh trong kỳ, tạo động lực cho các ngân hàng tiếp tục ủng hộ, thực hiện theo các chủ trương chia sẻ, hỗ trợ nền kinh tế.

Bên cạnh đó, Hiệp hội Ngân hàng cũng kiến nghị điều chỉnh một số tiêu chí liên quan đến đánh giá khả năng thanh khoản; về mức độ nhạy cảm đối với rủi ro thị trường; về ngưỡng tính điểm từng chỉ tiêu định lượng; về cách tính điểm xếp hạng… sát với thực tế và thuận tiện hơn cho việc tuân thủ của các ngân hàng.

Đọc bài theo từ khoá

Hợp lực đại học - ngân hàng, kiến tạo hệ sinh thái AI Việt Nam

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) ký kết hợp tác với 5 cơ sở giáo dục đại học, hướng tới xây dựng các trung tâm nghiên cứu, hệ sinh thái AI chuyên ngành và chương trình phát triển nguồn nhân lực số. Sự kiện mở ra mạng lưới liên kết giữa đại học và ngân hàng, đưa tri thức từ giảng đường đến gần hơn với bài toán thực tiễn, góp phần phát triển năng lực AI quốc gia và đưa trí tuệ Việt Nam vươn tầm khu vực, quốc tế.

Đà tăng của giá vàng trong nước chỉ bằng một nửa so với vàng thế giới

Trong phiên 5/8, giá vàng miếng SJC và vàng nhẫn “4 số 9” bán ra chỉ tăng từ 0,36% - 0,7% so với chốt phiên 4/8. Tuy nhiên, mức tăng này chỉ bằng một nửa so với giá vàng thế giới, kéo chênh lệch giá vàng trong nước và vàng thế giới thu hẹp hơn 76% kể từ vùng đỉnh…

Từ thương cảng Sài Gòn đến trung tâm tài chính quốc tế nhìn từ Vietcombank Tower

Khi các thành phố cạnh tranh để trở thành trung tâm tài chính khu vực, cuộc đua không chỉ nằm ở chính sách hay dòng vốn. Với TP.HCM, khả năng hình thành những không gian kinh doanh chất lượng cao, nơi doanh nghiệp và các định chế tài chính cùng hiện diện trong một hệ sinh thái tập trung, cũng đang trở thành một lợi thế quan trọng trên hành trình hướng tới trung tâm tài chính quốc tế.

Đề xuất cắt giảm một số thủ tục hành chính trong lĩnh vực đưa người lao động đi nước ngoài

Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng đề xuất sửa đổi 25/74 điều, tập trung cắt giảm thủ tục hành chính, chuyển mạnh từ tiền kiểm sang hậu kiểm, tăng phân quyền cho địa phương và bổ sung chính sách nâng cao chất lượng nguồn nhân lực đi làm việc ở nước ngoài...

Sửa đồng bộ ba luật trong lĩnh vực ngân hàng: siết rửa tiền, giảm lệ thuộc tín dụng

Việc sửa đổi đồng thời ba luật trong lĩnh vực ngân hàng được đặt ra trong bối cảnh yêu cầu hoàn thiện khung pháp lý ngày càng cấp thiết. Dự thảo luật tập trung siết chặt phòng, chống rửa tiền theo chuẩn mực quốc tế, đồng thời tháo gỡ điểm nghẽn cơ chế, tạo nền tảng giảm dần sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...