-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xu hướng bán ròng của khối ngoại sẽ vẫn tiếp diễn?

Căng thẳng địa chính trị Nga - Ukraine chưa dịu đi thì áp lực mới đến từ hành động tăng lãi suất của Fed được dự báo sẽ tiếp tục khiến dòng vốn ngoại có xu hướng bán ròng trong thời gian tới...

Thống kê cho thấy, trong vòng nửa đầu tháng 3/2022, khối ngoại bán ròng 6.500 tỷ đồng cổ phiếu, trái phiếu, chứng chỉ quỹ, ETF trên thị trường tài chính Việt Nam. Nếu tính từ đầu năm đến nay, nhà đầu tư nước ngoài đã bán ròng 9.843 tỷ đồng.

Trong tuần giao dịch vừa qua 7-11/3, áp lực bán từ khối ngoại tiếp tục tăng mạnh và chiếm ưu thế. Giá trị bán ròng ghi nhận ở mức 5.270 tỷ đồng. Áp lực bán lan rộng trên lĩnh vực Bất động sản và Nguyên vật liệu khi VHM, NVL, VIC, và HPG bị bán mạnh. Đáng chú ý, áp lực bán đã quay trở lại trên Tiêu dùng thiết yếu và Tài chính, tập trung chủ yếu trên HDB, MSN và VNM. Ngoài ra, Công nghiệp và Dịch vụ tiện ích cũng bị ảnh hưởng bởi áp lực bán khi GMD và GAS bị bán ròng mạnh.

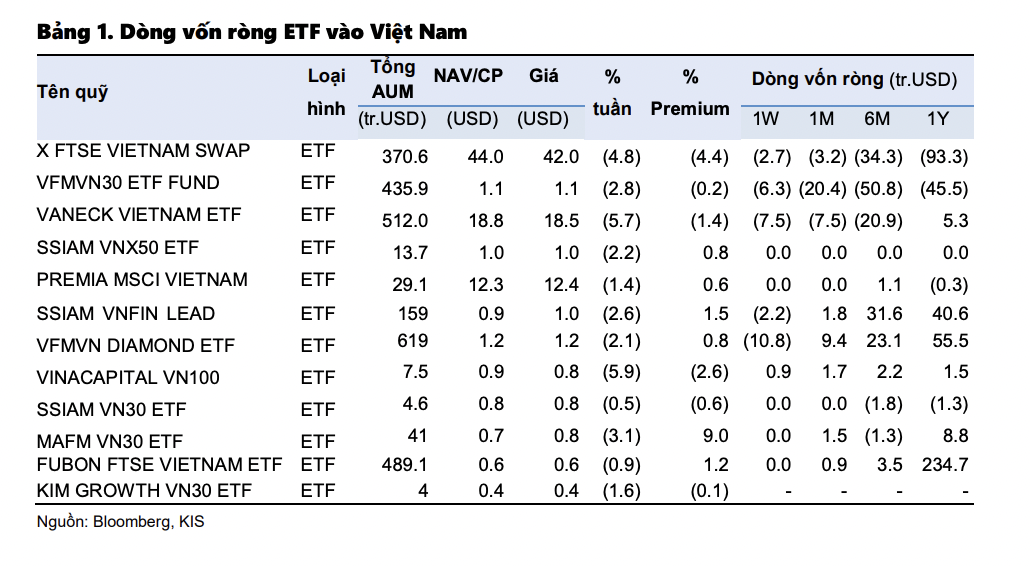

Trong khi đó, thống kê của Chứng khoán KIS cho thấy, tuần qua dòng vốn ETF tích cực tiếp tục duy trì trên Đông Nam Á, đặc biệt là Thái Lan và Philippines, còn dòng vốn vào Việt Nam bị rút mạnh, ghi nhận ở mức 29 triệu USD, cao nhất trong 6 tháng vừa qua. Hoạt động rút vốn tập trung trên VFMVN30 ETF and VanEck. Đáng chú ý, VFMVN Diamond bị rút vốn mạnh, ghi nhận ở mức 11 triệu USD.

Áp lực bán chủ yếu đến từ căng thẳng địa chính trị Nga - Ukraine và Fed bắt đầu nâng lãi suất trong những ngày cận kề sắp tới. Cho dù xung đột vũ trang giữa Nga và Ukraine có thể gián tiếp kéo lùi tăng trưởng kinh tế Mỹ, Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ bắt đầu tăng lãi suất trong cuộc họp chính sách tiền tệ diễn ra trong tuần này.

Theo đánh giá của VnDirect, Việt Nam có thể sẽ phải chứng kiến sự thoái lui của dòng vốn đầu tư gián tiếp nước ngoài trong ngắn hạn bởi các nhà đầu tư tài chính toàn cầu có xu hướng bán bớt các tài sản rủi ro để chuyển hướng sang các tài sản được coi là an toàn hơn như vàng hoặc đô la Mỹ do xung đột Nga-Ukraine.

Trong ngắn hạn, kỳ vọng lợi tức đồng đô la Mỹ tăng lên do lộ trình tăng lãi suất điều hành của FED cũng khiến dòng vốn đầu tư gián tiếp rút khỏi các thị trường mới nổi và cận biên để quay trở lại Mỹ.

Vào ngày 28/2/2022, chỉ số đồng đô la Mỹ so với các đồng tiền khác trong rổ tiền tệ đã tăng lên 96,7, mức cao nhất kể từ đầu Tháng 6/2020. Điều này một phần đến từ tâm lý lo lắng của nhà đầu tư trước cuộc khủng hoảng Nga-Ukraine. Chỉ số Biến động CBOE (VIX), một chỉ báo đại diện cho kỳ vọng của thị trường về sự biến động của thị trường chứng khoán trong 30 ngày tới, đã tăng lên 33,3 điểm vào ngày 1 tháng 3, mức cao nhất kể từ tháng 10 năm 2020.

Trong bối cảnh đó, các nhà đầu tư có xu hướng tranh giành các tài sản được coi là an toàn hơn, chẳng hạn như vàng, trái phiếu chính phủ Mỹ và đồng đô la Mỹ. Đặc biệt, với vị thế là đồng tiền dự trữ của thế giới, đồng đô la Mỹ thường được coi là tài sản trú ẩn an toàn mỗi khi rủi ro toàn cầu gia tăng.

"Ngoài ra, kỳ vọng về môi trường lãi suất cao hơn ở Mỹ, trong bối cảnh FED tăng lãi suất điều hành để kiềm chế lạm phát, cũng hỗ trợ đồng đô la khi lợi suất cao hơn khiến nó trở nên hấp dẫn hơn đối với các nhà đầu tư", VnDirect nhấn mạnh.

Mặc dù vậy, vẫn có những nhân tố tích cực giữ chân dòng tiền không rời khỏi thị trường Việt Nam như dự báo lạc quan về sự phục hồi kinh tế đi liền với tăng trưởng doanh nghiệp.

VnDirect kỳ vọng ngành dịch vụ sẽ cải thiện đà phục hồi trong những tháng tới nhờ mở cửa trở lại các dịch vụ không thiết yếu (du lịch, giao thông công cộng, giải trí, ...) và nhu cầu trong nước hồi phục sau khi chính phủ nới lỏng các quy định về giãn cách xã hội, giảm thuế giá trị gia tăng (VAT) từ 10% xuống 8%.

Các hoạt động sản xuất công nghiệp được kỳ vọng sẽ tăng tốc hơn nữa nhờ nhiều lao động quay trở lại làm việc sau khi dịch bệnh được kiềm chế, thu hút vốn đầu tư trực tiếp nước ngoài phục hồi nhờ tỷ lệ tiêm chủng cao và các biện pháp thích ứng mới với đại dịch của Việt Nam và nhu cầu toàn cầu đối với hàng xuất khẩu của Việt Nam vẫn ở mức cao.

Do đó, VnDirect dự báo GDP của Việt Nam sẽ tăng 5,5% so với cùng kỳ ( /-0,3 điểm %) trong quý đầu tiên của năm 2022, cao hơn mức tăng trưởng 4,7% so với cùng kỳ trong Q1/21 và 5,2% so với cùng kỳ trong Q4/21. Trong cả năm 2022, dự báo tăng trưởng GDP của nền kinh tế Việt Nam ở mức 7,5%.

SSI Research cũng tiếp tục duy trì quan điểm về việc kỳ vọng dòng vốn ngoại sẽ sớm quay trở lại Việt Nam với sự phân kỳ của chính sách tiền tệ/tài khóa của Việt Nam và thế giới và sự ổn định của tỷ giá. Một thông tin tích cực khác là thị trường chứng khoán Việt Nam sẽ chuẩn bị chào đón thêm một quỹ đầu tư đến từ Thái Lan, có tên gọi là là quỹ SCBRMVIET, thuộc Tập đoàn SCBAM đến từ Thái Lan.

Đọc bài theo từ khoá

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Khối ngoại lại "quay xe" bán ròng 446 tỷ đồng

Nhà đầu tư nước ngoài hôm nay bán ròng 274,7 tỷ đồng, tính riêng giao dịch khớp lệnh, họ bán ròng 446,2 tỷ đồng.

6 tháng, VNX báo lãi sau thuế tăng 38% so với cùng kỳ

Sở Giao dịch Chứng khoán Việt Nam (VNX) vừa công bố báo cáo tài chính bán niên 2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...