-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

136 tỷ USD đầu tư cho các dự án điện giai đoạn 2026-2030, cổ phiếu nào hưởng lợi?

Quyết định số 1509/QĐ-BCT của Bộ Công Thương đưa ra kế hoạch đầu tư lớn cho giai đoạn 2026- 2030, bao gồm 118 tỷ USD (23,6 tỷ USD/năm) cho sản xuất năng lượng và 18 tỷ USD (3,6 tỷ USD/năm) cho lưới điện.

Chứng khoán Yuanta mới đây có báo cáo cập nhật triển vọng cổ phiếu ngành điện trong đó nhấn mạnh tiếp tục duy trì quan điểm tích cực trong dài hạn đối với các doanh nghiệp năng lượng xanh. Quy hoạch điện VIII sửa đổi tập trung rõ rệt vào năng lượng tái tạo với các khoản đầu tư lớn đã được dự kiến.

Tiêu thụ điện trong năm 2025 đạt 288 tỷ kWh, tăng +4,9% so với cùng kỳ. Đáng chú ý, Việt Nam phụ thuộc nhiều hơn vào nhiệt điện than trong quý 1/2025 (dữ liệu mới nhất hiện có), do nguồn cung khí thiên nhiên sụt giảm.

Nhiệt điện than chiếm 54,3% sản lượng điện tiêu thụ; tuabin khí chiếm 6,6%; điện mặt trời 9%; điện gió 4%; thủy điện 23,4%; và điện nhập khẩu chiếm 2,1% tổng sản lượng điện của toàn hệ thống.

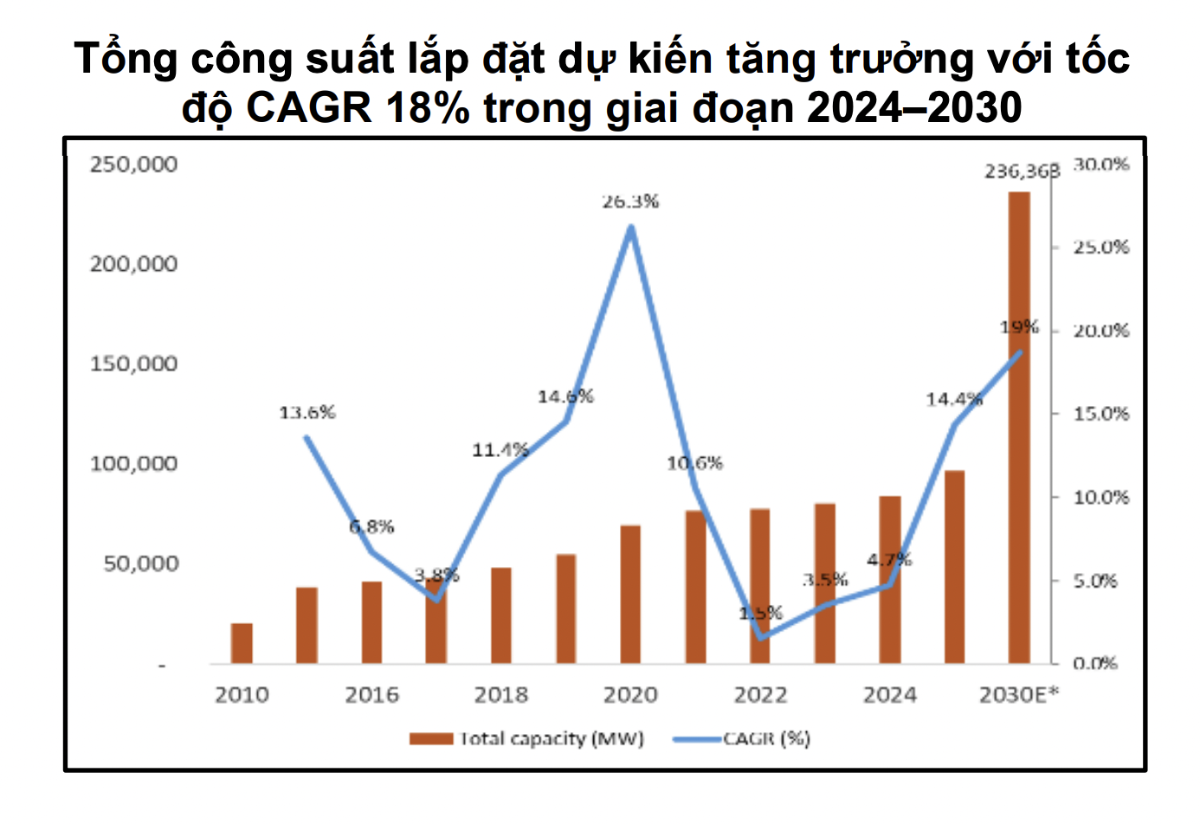

Quy hoạch điện VIII sửa đổi đã thiết lập công suất sản xuất điện có CAGR là +12,4% trong giai đoạn 2024-2030 nhằm đảm bảo cung cấp đủ điện năng cho mục tiêu tăng trưởng GDP +10% trong cùng kỳ.

Quyết định số 1509/QĐ-BCT của Bộ Công Thương đưa ra kế hoạch đầu tư lớn cho giai đoạn 2026- 2030, bao gồm 118 tỷ USD (23,6 tỷ USD/năm) cho sản xuất năng lượng và 18 tỷ USD (3,6 tỷ USD/năm) cho lưới điện. Điều này sẽ mang lại lợi ích cho các công ty xây lắp điện và các nhà cung cấp năng lượng xanh.

Đánh giá về riêng các nguồn điện, theo Yuanta, nhiệt điện đang đối mặt với những thách thức ngắn hạn khi giá nguyên liệu đầu vào có xu hướng tăng mạnh. Xung đột tại Iran đã khiến giá dầu FO tăng gấp đôi, chạm mức 700 USD/tấn chỉ trong vài ngày.

Giá khí đầu vào cho nhiệt điện có khả năng tăng mạnh do công thức tính giá được xác định bằng 46% giá dầu FO cộng với phí vận chuyển. Thêm vào đó, giá than thế giới tăng vọt cũng sẽ khiến chi phí đầu vào của các nhà máy nhiệt điện than tăng cao.

Giá điện từ các nhà máy nhiệt điện vận hành theo hợp đồng mua bán điện (PPA) cuối cùng cũng sẽ tăng theo tương ứng. Thông thường, 80% sản lượng điện được bán theo cơ chế giá hợp đồng (giá thành cộng biên lợi nhuận), trong khi 20% còn lại được bán theo cơ chế thị trường. Tuy nhiên, nhiệt điện khí có khả năng sẽ trở nên kém hấp dẫn đối với bên mua duy nhất là EVN khi các chi phí đầu vào được tính vào giá thành điện sản xuất.

Năng lượng gió và năng lượng mặt trời hiện đang cho thấy sức hấp dẫn lớn hơn so với nhiệt điện – ít nhất là khi so sánh với các nhà máy nhiệt điện của POW. Giá bán trung bình năm 2025 của NT2 đạt 2.438 đồng/kWh, trong khi NT1 là 2.546 đồng/kWh. Những mức giá này (được ghi nhận trước cuộc khủng hoảng vùng Vịnh) vốn đã cao hơn giá mua của cả điện mặt trời và điện gió. Trong khi đó, giá bán bình quân (GBBQ) của nhiệt điện than tại Vũng Áng đã chạm mức 1.900 đồng/kWh.

Giá trần điện gió hiện tại (~ 1.800 đồng đến 2.000 đồng/kWh).

Giá mua điện mặt trời hiện tại thấp hơn đáng kể so với mức 2.000 đồng/kWh, dao động từ 1.149 - 1.876 đồng. Đối với các dự án hưởng giá Solar FIT 2 (được vận hành thương mại trước năm 2021), mức giá dao động từ 7,09 US cents (1.900 đồng)/kWh cho các dự án điện mặt trời mặt đất đến 8,38 US cents (2.220 đồng)/kWh cho điện mặt trời áp mái.

Trên cơ sở đó, Yuanta duy trì quan điểm tích cực trong dài hạn đối với các doanh nghiệp năng lượng xanh. Quy hoạch điện VIII sửa đổi tập trung rõ rệt vào năng lượng tái tạo với các khoản đầu tư lớn đã được dự kiến.

Các doanh nghiệp hưởng lợi bao gồm các công ty xây lắp điện PC1 và các nhà phát triển năng lượng như REE, HDG và GEG. Trong đó, PC1 hiện đang là doanh nghiệp dẫn đầu thị trường về xây lắp điện

Lượng backlog mảng EPC của PC1 đạt 8.250 tỷ đồng (+19,7% so với cùng kỳ) tại tháng 12/2025 và có thể tiếp tục duy trì mức cao nhờ nhu cầu năng lượng thúc đẩy phát triển kinh tế và quy hoạch điện mới của chính phủ. Công ty đang vận hành ba trang trại điện gió với tổng công suất 144 MW hưởng giá FIT 1 (8,5 US cents -- mức giá cao nhất).

Yuanta kỳ vọng PC1 sẽ triển khai hai dự án thủy điện trong thời gian tới: Bảo Lạc A (30 MW) và Thượng Hà (13 MW). Theo đó, công suất thủy điện của công ty sẽ tăng +25,4% vào Q4/2026 Ngoài ra, định giá PC1 cũng rơi về vùng hấp dẫn khi khi xét đến kỳ vọng mở rộng chỉ số ROE trong giai đoạn 2025– 2026E.

Bài liên quan

Chứng khoán Mỹ “xanh rực” phiên đầu tháng nhờ cổ phiếu công nghệ, giá dầu sụt 5%

Phiên đầu tuần rực rỡ của cổ phiếu công nghệ là một sự khởi sắc sau khi nhóm này trải qua tháng 7 với nhiều biến động...

Giá vàng giằng co vì những tín hiệu trái chiều, SPDR Gold Trust bán ròng

Có nhiều yếu tố khiến nhà đầu tư trên thị trường kim loại quý dè dặt khi bước vào tuần giao dịch mới...

VN-Index tăng 27 điểm và xu hướng hồi phục có thể tiếp diễn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 4/8/2026.

“Chủ tịch Kevin Warsh muốn giảm số cuộc họp lãi suất của Fed”

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Nhà đầu tư cá nhân tranh thủ chốt lời, bán ròng hơn 1.500 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1.021,9 tỷ đồng, trong đó họ bán ròng 1.529,7 tỷ đồng qua khớp lệnh.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...