-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cầu đầu tư yếu, giá trị trái phiếu doanh nghiệp lưu hành cuối năm sẽ giảm

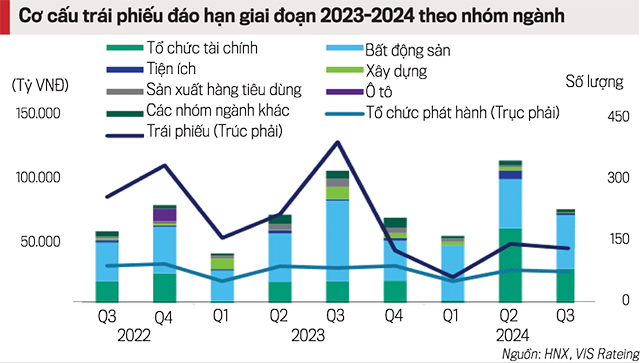

Trước sự sụt giảm mạnh mẽ của nhu cầu đầu tư trái phiếu, tổng giá trị trái phiếu doanh nghiệp đang lưu hành sẽ giảm xuống còn 11% GDP vào cuối năm 2023...

Báo cáo “Góc nhìn thị trường trái phiếu doanh nghiệp” được Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) công bố mới đây cho biết tỷ lệ trái phiếu doanh nghiệp không đáp ứng được các nghĩa vụ thanh toán đã tăng lên 10% vào cuối tháng 3/2023.

Nguyên nhân là do các công ty bất động sản không niêm yết có tỷ lệ vay nợ cao, dòng tiền hạn chế và không đủ nguồn tiền mặt để thanh toán cho các nghĩa vụ.

“Nhiều tổ chức phát hành đã không đáp ứng được nghĩa vụ do sự không phù hợp về thời gian giữa dòng tiền và nghĩa vụ thanh toán của các trái phiếu , đồng thời gặp khó khăn trong việc tái cấp vốn khi tâm lý trên thị trường trái phiếu xấu đi vào cuối năm 2022”, VIS Rating nhận định và cho rằng những thách thức về thanh khoản mà các tổ chức phát hành trái phiếu phải đối mặt sẽ tiếp tục gia tăng khi trái phiếu đáo hạn đạt đỉnh trong các tháng còn lại của năm 2023.

TỶ LỆ NỢ XẤU TRÁI PHIẾU DOANH NGHIỆP TĂNG LÊN

Dựa trên thông tin công bố đại chúng, VIS Rating ước tính tỷ lệ nợ xấu trái phiếu doanh nghiệp tính đến cuối tháng 3/2023 đã tăng lên gần 10%, cao hơn đáng kể so với mức 1,2% vào cuối tháng 9/2022. Trong đó, tỷ lệ nợ xấu trái phiếu doanh nghiệp của ngành bất động sản là 17% và của nhóm ngành tiện ích là 31%.

Đáng chú ý, gần 95% trường hợp không đáp ứng được các nghĩa vụ thanh toán là do các tổ chức phát hành trái phiếu không thực hiện thanh toán lãi trái phiếu khi tới hạn thanh toán. “Điều này cho thấy các doanh nghiệp đang có dòng tiền mặt yếu, không cân đối được dòng tiền kinh doanh với các khoản trả nợ trái phiếu”, VIS Rating nhận định.

Đặc biệt, nhiều tổ chức phát hành không đáp ứng được các nghĩa vụ thanh toán trái phiếu có khoản vay với các ngân hàng trong nước. VIS Rating ước tính tổng số nợ vay của các doanh nghiệp không đáp ứng được các nghĩa vụ thanh toán là 41 nghìn tỷ đồng (tương đương gần 1% tổng số nợ của hệ thống ngân hàng).

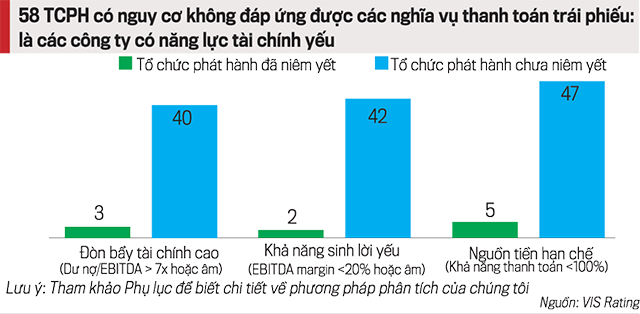

Trong số 252 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn vào năm 2023, có 113 nghìn tỷ đồng (tương đương 45% trái phiếu đáo hạn) có nguy cơ không đáp ứng được các nghĩa vụ thanh toán, chủ yếu tại các công ty chưa niêm yết liên quan đến lĩnh vực BĐS.

Theo ước tính của VIS Ratings, có 22 nhóm tập đoàn lớn có công ty liên quan có trái phiếu không đáp ứng được các nghĩa vụ thanh toán như Vạn Thịnh Phát, Nova, Trung Nam, Hải Phát, Egroup và Đất Xanh…

58 công ty liên quan lĩnh vực kinh doanh bất động sản đã có dư nợ trái phiếu rủi ro cao lên tới 93 nghìn tỷ đồng. Trong đó, một số nhà phát triển dự án đang gặp khó khăn trong việc đẩy nhanh thủ tục phê duyệt đất đai, giải phóng mặt bằng và/hoặc cấp giấy chứng nhận quyền sử dụng đất. Nếu không có những phê duyệt này, các nhà phát triển dự án không thể tìm kiếm nguồn tài chính từ ngân hàng hoặc người mua nhà để tiến hành các dự án phát triển bất động sản cũng như có dòng tiền để trả nợ trái phiếu.

“Do đó, các tổ chức phát hành trái phiếu này sẽ cần sự hỗ trợ từ các công ty liên quan để trả nợ hoặc thỏa thuận với trái chủ về các phương thức trả nợ thay thế được cho phép theo Nghị định 08”, VIS nhấn mạnh.

RỦI RO CÓ THỂ ĐƯỢC KIỂM SOÁT

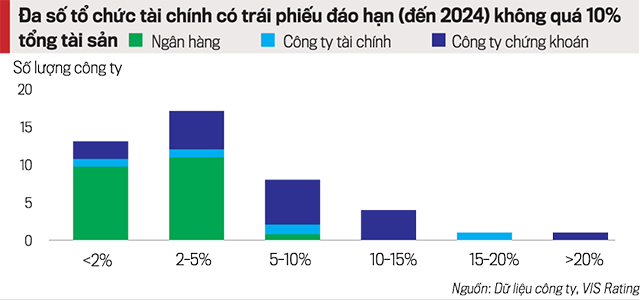

Trước tình trạng trên, VIS Rating cho rằng sẽ có ảnh hưởng tới các tổ chức tài chính, song rủi ro thanh khoản và tái cấp vốn có thể kiểm soát được vì trái phiếu đáo hạn trong 2 năm tới chỉ chiếm dưới 10% tổng tài sản đối với hầu hết các ngân hàng và công ty chứng khoán.

Theo số liệu của Ngân hàng Nhà nước Việt Nam, đến cuối năm 2022, tỷ lệ cho vay trên tổng tiền gửi (LDR) là 81% (đối với ngân hàng quốc doanh) và 75% (đối với ngân hàng thương mại cổ phần); tỷ lệ huy động vốn ngắn hạn cho vay trung dài hạn là 26% (đối với ngân hàng quốc doanh) và 31% (đối với ngân hàng thương mại cổ phần), thấp hơn giới hạn quy định là 34%.

Hiện, các ngân hàng hiện đang tìm cách tháo gỡ khó khăn để có được báo cáo kiểm toán mục đích sử dụng vốn thu được từ các trái phiếu đang lưu hành, dẫn đến việc phát hành trái phiếu mới bị chậm trễ. Theo VIS Rating, nếu quá trình kiểm toán mất nhiều thời gian hơn dự kiến thì có thể ảnh hưởng đến các tỷ lệ an toàn vốn và tỷ lệ vốn ngắn hạn cho vay trung dài hạn của ngân hàng theo quy định (được điều chỉnh giảm về mức 30% từ tháng 10 năm 2023).

Tuy nhiên, rủi ro đối với chất lượng tài sản của các định chế tài chính có xu hướng tăng lên do trái phiếu và/hoặc tổ chức phát hành có nguy cơ không đáp ứng được các nghĩa vụ thanh toán, ảnh hưởng đến các khoản cấp tín dụng trực tiếp và giá trị tài sản đảm bảo mà các định chế tài chính này đang nắm giữ.

Còn đối với hầu hết các công ty chứng khoán, trên 90% nguồn vốn cho hoạt động kinh doanh là vốn chủ sở hữu và vốn vay ngắn hạn ngân hàng. Trong 2 năm qua, nhiều công ty đã huy động vốn cổ phần mới và các chương trình tối ưu hóa nguồn vốn của khách hàng mới để hỗ trợ cho mục tiêu phát triển kinh doanh. Điều này sẽ phần nào giúp các công ty xoay sở trong giai đoạn trước mắt.

NỚI THỜI GIAN GIẢI QUYẾT THANH TOÁN NỢ TRÁI PHIẾU

Để giải quyết vấn đề thanh toán nợ trái phiếu, thời gian qua, các trái chủ và tổ chức phát hành trái phiếu đã có các cuộc đàm phán các đề xuất trả nợ mới và thay đổi các điều khoản của trái phiếu, chẳng hạn như gia hạn ngày đáo hạn, hoàn trả bằng các tài sản khác… Các giải pháp này là thiết thực và phù hợp với các công ty có dòng tiền kinh doanh tốt, tài sản chất lượng hoặc sự hỗ trợ từ các đơn vị liên quan.

Kết quả của một số cuộc đàm phán cho thấy, trái chủ và tổ chức phát hành đã đồng ý gia hạn ngày đến hạn thanh toán hoặc hoàn trả dưới hình thức tài sản cố định (tức là hoán đổi tài sản).

Đối với việc hoàn trả dưới hình thức tài sản là bất động sản, nhà đầu tư trái phiếu không chỉ xem xét tiềm năng của thị trường bất động sản trong tương lai, mà còn cả giá trị tài sản và sự biến động giá của tài sản sẽ nhận hoán đổi, tình trạng pháp lý và tính thanh khoản của tài sản để bảo vệ quyền lợi của mình.

Theo VIS Rating, các cuộc đàm phán sẽ gặp nhiều thách thức, đặc biệt là đối với các nhà đầu tư trong việc đánh giá giá trị hợp lý của tài sản mà họ sẽ nhận được thay vì tiền mặt khi trái phiếu đáo hạn.

“Cho đến khi các điều kiện tái cấp vốn ổn định, VIS kỳ vọng các cuộc đàm phán chủ động và hiệu quả giữa tổ chức phát hành trái phiếu và nhà đầu tư trước ngày đáo hạn trái phiếu sẽ là chìa khóa để tránh rơi vào tình trạng không đáp ứng được các nghĩa vụ thanh toán”, VIS Rating nhận định.

Trong 3 tháng đầu năm 2023, đã có 18 trái phiếu trị giá 28,5 nghìn tỷ đồng được phát hành chủ yếu bởi các doanh nghiệp liên quan đến bất động sản để phát triển các dự án mới. Phần lớn trái phiếu phát hành là trái phiếu phát hành riêng lẻ, không có tài sản bảo đảm, lãi suất cố định với thời gian đáo hạn từ 5 năm trở lên.

Lãi suất của những trái phiếu này cao hơn đáng kể so với trái phiếu tương tự được phát hành trong những năm trước, đây là dấu hiệu cho thấy nhà đầu tư yêu cầu phần bù rủi ro cao hơn.

VIS Rating dự đoán tổng giá trị trái phiếu doanh nghiệp đang lưu hành sẽ giảm xuống còn 11% GDP vào cuối năm 2023. Việc phát hành trái phiếu doanh nghiệp mới sẽ tăng dần, nhưng tốc độ phát hành mới sẽ không phục hồi về mức trước năm 2022 và các doanh nghiệp sẽ ưu tiên điều chỉnh hoạt động kinh doanh và tích trữ nguồn tiền mặt để trả nợ trái phiếu đáo hạn hoặc gia hạn kỳ hạn trái phiếu.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 16-2023 phát hành ngày 17-04-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đồng Nai tăng tốc 3 tuyến đường gần 12.000 tỷ đồng kết nối sân bay Long Thành

Ba dự án đường 770B, 769 và 773 với tổng mức đầu tư gần 12.000 tỷ đồng đang được thành phố Đồng Nai đẩy nhanh thi công và giải phóng mặt bằng, nhằm hoàn thiện các tuyến kết nối với Cảng hàng không quốc tế Long Thành...

Tổng công ty Đường sắt Việt Nam chính thức chuyển thành Tập đoàn Đường sắt Quốc gia Việt Nam

Từ ngày 11/8, Tổng công ty Đường sắt Việt Nam chính thức chuyển đổi thành Tập đoàn Đường sắt Quốc gia Việt Nam, với định hướng trở thành doanh nghiệp nòng cốt trong vận tải, hạ tầng và công nghiệp đường sắt...

Thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không

Thủ tướng Chính phủ Lê Minh Hưng vừa ký Quyết định số 1519/QĐ-TTg ngày 10/8/2026 về việc thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không...

Quan hệ Việt Nam - New Zealand: Tiềm năng lớn chờ khai phá

Quan hệ Việt Nam - New Zealand đang bước vào giai đoạn phát triển mới sau khi được nâng cấp lên Đối tác Chiến lược Toàn diện. Trên nền tảng hơn nửa thế kỷ hợp tác kể từ khi thiết lập quan hệ ngoại giao năm 1975, hai nước đang đứng trước nhiều cơ hội mở rộng hợp tác kinh tế, thương mại và đầu tư.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...