-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

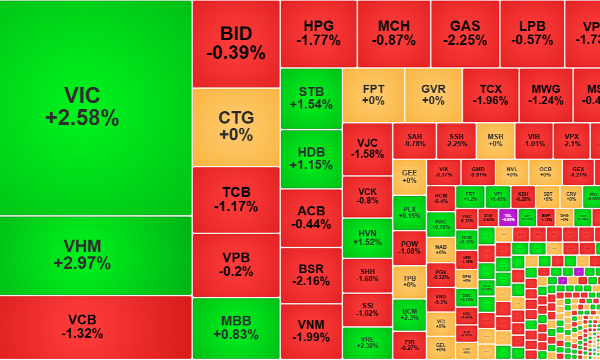

Chuyên gia: Thanh khoản giảm là dấu hiệu tích cực, thị trường tiếp tục giằng co

Tâm lý nhà đầu tư có lý do để thận trọng trong tuần này trước các sự kiện như trên, diễn biến của thị trường trong tuần này được dự báo sẽ giằng co trên nền thanh khoản thấp dù có hoạt động tái cơ cấu danh mục của các quỹ ETF.

Tổng hợp thị trường tuần qua cho thấy, chứng khoán Mỹ và Châu Âu điều chỉnh trước cuộc họp cuối cùng của Fed trong năm nay, trong khi đó các thị trường Châu Á tiếp tục duy trì đà tăng như: Nhật Bản, Hồng Kông, Ấn độ.

Đáng chú ý là sự phục hồi của chứng khoán Hàn Quốc sau khi Bộ Tài chính nước này đã cam kết sẽ huy động mọi biện pháp có thể để ổn định thị trường tài chính và tiền tệ, bao gồm cả việc bơm thanh khoản không giới hạn.

Ở trong nước, nhịp phục hồi 3 tuần liên tiếp của chỉ số Vn-Index chững lại trong tuần vừa qua khi không có sự đồng thuận từ nhóm bluechips, chốt tuần ở 1.262,57 điểm, giảm 7,57 điểm, tương đương sụt 0,6% so với tuần trước. Một số nhóm cổ phiếu ngược dòng thị trường nằm ở nhóm vốn hóa nhỏ như: Du lịch, Bảo hiểm, Dược phẩm, Dệt may, Thủy sản…

Khối ngoại tuần vừa quay lại bán ròng mạnh 1.322 tỷ đồng. Thanh khoản toàn thị trường đạt 16.071 tỷ đồng, giảm 10,2% so với tuần trước, trong đó thanh khoản khớp lệnh cũng giảm 14,7% còn 12.864 tỷ đồng. Theo thống kê, thanh khoản kể từ đầu tháng 12 đạt 16.982 tỷ đồng, tăng 7,6% so với tháng 11 nhưng vẫn thấp hơn 8,3% so với cùng kỳ. Lũy kế từ đầu năm đạt gần 21.525 tỷ đồng, tăng 22,9% so với năm 2023.

Nhận định về xu hướng giao dịch thị trường, bà Trần Thị Khánh Hiền, Giám đốc Phân tích của Chứng khoán MBS, cho rằng thanh khoản giảm trở thành điểm tích cực trong tuần điều chỉnh vừa qua, cho thấy nhà đầu tư vẫn kỳ vọng nhịp phục hồi chưa kết thúc, qua đó tiếp tục nắm giữ cổ phiếu trong danh mục.

Tuần này, thị trường vẫn đang được hỗ trợ bởi các yếu tố cơ bản như: tăng trưởng tín dụng đến ngày 7/12 cho thấy tăng trưởng tín dụng cả nước đạt khoảng 12,5%, cao hơn so với thống kê cuối tháng 11/2024 (11,9%). Xuất nhập khẩu 11 tháng trên 715 tỷ USD, cán cân thương mại tiếp tục nghiêng về xuất siêu ( 24,31 tỷ USD). Trước đó, Chính phủ cũng cho biết tăng trưởng GDP cả năm 2024 có thể vượt 7% và phấn đấu trưởng GDP năm 2025 đạt khoảng 8% để tạo đà, tạo lực, tạo khí thế thực hiện kế hoạch năm 2026 và cả giai đoạn 2021-2030.

Những sự kiện cuối cùng ở trong nước còn tác động đến thị trường như: phiên đáo hạn phái sinh tháng 12 vào thứ 5 và phiên cơ cấu danh mục ETF cuối cùng vào thứ 6 sẽ được tháo gỡ, thị trường sau đó sẽ bước vào tuần cuối năm với thông tin chốt NAV.

Đối với các tác động ngoại biên trong tuân này, giới đầu tư đặc biệt quan tâm đến cuộc họp cuối cùng trong năm 2024 của Fed. Diễn biến của cuộc họp này không chỉ định hình xu hướng thị trường những ngày còn lại của năm 2024 mà còn hé lộ những kỳ vọng cho năm 2025.

Điểm đáng chú ý của cuộc họp nằm ở bản tóm tắt dự báo kinh tế hàng quý. Báo cáo này sẽ cho thấy cách các nhà hoạch định chính sách đánh giá về lạm phát và thị trường việc làm trong năm tới, cũng như triển vọng tiếp tục cắt giảm lãi suất. Đặc biệt, giới đầu tư đang tập trung vào dotplot - biểu đồ thể hiện dự báo lãi suất của các thành viên Fed. Những dấu hiệu cho thấy tiến trình giảm lạm phát đang chững lại khi lạm phát lõi (Core CPI) vẫn ở trên mức 3% trong 43 tháng liên tiếp có thể khiến Fed giãn tiến độ hạ lãi suất trong năm 2025.

Đây là một vấn đề khiến nhà đầu tư lo ngại, nhất là với các chủ trương chính sách của Tổng thống đắc cử Donald Trump - nếu được thực thi - có thể gây hiệu ứng tăng lạm phát. Phản ánh khả năng Fed giữ lãi suất cao hơn lâu hơn, lợi suất trái phiếu kho bạc Mỹ và Đồng USD tăng giá trong tuần vừa qua sẽ gây sức ép lên tỷ gúa USD/VND.

Tâm lý nhà đầu tư có lý do để thận trọng trong tuần này trước các sự kiện như trên, diễn biến của thị trường trong tuần này được dự báo sẽ giằng co trên nền thanh khoản thấp dù có hoạt động tái cơ cấu danh mục của các quỹ ETF.

Về kỹ thuật, nhịp phục hồi 3 tuần liên tiếp của chỉ số Vn-Index bị ngắt mạch sau khi không vượt qua ngưỡng 1.276 điểm. Tuy vậy, biên độ dao động và mức điều chỉnh trong tuần vừa qua (-7,5 điểm) là tương đối nhẹ so với mức tăng gần 20 điểm. Bên cạnh đó, dù giảm 4/5 phiên ở tuần vừa qua nhưng chỉ số Vn-Index vẫn trụ vững trên các đường trung bình (MA50, MA100, MA200) ở khu vực 1.256 điểm.

Kịch bản cơ bản trong tuần này là thị trường tiếp tục đi ngang trên ngưỡng hỗ trợ này (1.256 điểm) trong bối cảnh nhà đầu tư chờ đợi tín hiệu từ các sự kiện tác động đến thị trường như: Cuộc họp cuối cùng của Fed, phiên đáo hạn phái sinh tháng 12 và các quỹ ETF cơ cấu.

Thời điểm này, dòng tiền đang đi theo câu chuyện như: Xu hướng cổ phiếu công nghệ, viễn thông, triển vọng nâng hạng thị trường năm 2025, tăng trưởng GDP và tăng trưởng tín dụng, xuất khẩu và khả năng dịch chuyển sản xuất đến Việt Nam, đầu tư công và cơ sở hạ tầng khi Quốc hội đã thông qua chủ trương đầu tư dự án đường sắt tốc độ cao tốc Bắc Nam...

Với câu chuyện đầu tư như trên, kêt hợp với dòng tiền quay trở lại sau khi thanh khoản có dấu hiệu tạo đáy ở tháng 11 vừa qua, các nhóm cổ phiếu/cổ phiếu có triển vọng ở giai đoạn thị trường phục hồi ở thời điểm hiện tại như: Nhóm cổ phiếu công nghệ, viễn thông, Ngân hàng, Hóa chất/phân bón, Xuất khẩu (dệt may, thủy sản), Bất động sản, Cảng biển/Logistics, Chứng khoán...

Chứng khoán Mirae Asset tiếp tục duy trì quan điểm thị trường sẽ tiếp tục ghi nhận các nhịp điều chỉnh trong ngắn hạn nhằm thiết lập một mặt bằng giá mới tại 1.250 – 1.260 điểm trước khi tiếp đà chinh phục vùng cản tâm lý 1.300 điểm.

Trong khi đó, đồng thời khuyến nghị thận trọng trong tuần giao dịch nhiều thông tin trái chiều đến từ phía thị trường quốc tế khi lạm phát dai dẳng đến từ khu vực Châu Âu, Hoa Kỳ và Nhật Bản dự kiến sẽ ảnh hưởng đến tâm lý giao dịch chung thông qua các đợt công bố lãi suất và các biên bản dự phóng kinh tế trong tuần tới.

Bên cạnh đó, áp lực giảm đối với thị trường Việt Nam dù trong trung và dài hạn vẫn duy trì xu hướng bền vững song tuần giao dịch đáo hạn sẽ là một yếu tố cần phải theo dõi; đặc biệt trong bối cảnh diễn biến giao dịch vẫn đang trong giai đoạn biến động đi ngang cùng thanh khoản thấp.

Blog chứng khoán: Điều chỉnh trong phiên, áp lực bán vẫn rất nhẹ

Tuy VNI xanh trong hầu hết thời gian của phiên hôm nay nhưng với cổ phiếu, nhịp điều chỉnh vẫn xuất hiện. Thanh khoản ở nhịp giảm giá không lớn đã khuyến khích dòng tiền mua vào tốt hơn, tạo diễn biến phục hồi tích cực.

Khối ngoại rục rịch quay lại mua ròng gần 2.000 tỷ trong 4 phiên, cổ phiếu nào được gom?

Trong 4 phiên giao dịch gần nhất, nhà đầu tư nước ngoài mua ròng 2.000 tỷ đồng. Đây là những phiên hiếm hoi nhà đầu tư nước ngoài mua ròng liên tiếp trong suốt nhiều năm bán ròng.

Tháng 8/2026, còn 57 cổ phiếu bị cắt margin trên HOSE

Cổ phiếu TIX đã được rời khỏi danh mục cắt margin và tính đến ngày 3/8/2026, danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ của HOSE gồm 57 mã.

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=600&h=360&mode=crop)

[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua

7 tháng năm 2026, nền kinh tế Việt Nam tiếp tục duy trì sự ổn định với những tín hiệu tích cực từ khu vực sản xuất và đầu tư công. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 18,4% so với cùng kỳ, góp phần quan trọng thúc đẩy tăng trưởng; chỉ số sản xuất công nghiệp (IIP) tăng 11,4%, đánh dấu mức tăng cao nhất trong nhiều năm qua. Đặc biệt, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân ước đạt 15,20 tỷ USD, thiết lập kỷ lục cao nhất của kỳ 7 tháng trong vòng 5 năm trở lại đây... Trong bối cảnh đó, chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,39%, và lạm phát cơ bản được giữ ở mức 4,19%...

Dòng tiền bắt đáy tích cực, VN-Index hướng tới mốc 1800 điểm

Độ rộng cải thiện rõ nét trong phiên chiều nay kết hợp với thanh khoản tăng cho thấy bên mua đã giành lại thế chủ động sau phiên sáng điều chỉnh ở số lớn cổ phiếu. Vai trò của các trụ dẫn dắt điểm số vẫn nổi bật, nhưng sự cải thiện ở số lượng mã tăng cho thấy có hưởng ứng lan tỏa.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...