Số liệu tại một hội thảo gần đây cho thấy, tỷ lệ bình quân nghĩa vụ trả nợ của Chính phủ/số thu ngân sách giai đoạn 2010 - 2015 là 14,85% nhưng giai đoạn 2016 - 2021 vọt lên 19,62%, cá biệt năm 2021 tới 21,80%.

Mới đây, Bộ Tài chính phối hợp với WB, IMF, Tổng cục Kinh tế Liên bang Thụy Sỹ tổ chức hội thảo về nợ công. Các số liệu tại hội thảo cho thấy, mặc dù tỷ lệ nợ công/GDP thấp hơn mục tiêu trần do Quốc hội đưa ra nhưng nghĩa vụ trả nợ/thu ngân sách đang tăng đáng kinh ngạc...

Theo Luật Quản lý nợ công số 29/2009/QH12 ngày 17/06/2009 và Luật Quản lý nợ công số 20/2017/QH14 ngày 23/11/2017, nợ công ở Việt Nam gồm có: Nợ Chính phủ, nợ được Chính phủ bảo lãnh, nợ chính quyền địa phương.

Đối với Việt Nam hiện nay, chính sách quản lý nợ công gắn với chính sách tài khóa và tiền tệ. Tuy nhiên, chính sách quản lý nợ công mới chủ yếu tập trung vào huy động các nguồn vay ưu đãi. Hoạt động nghiệp vụ theo thông lệ quốc tế chưa được thực hiện đầy đủ, như: giám sát và đánh giá tất cả các khoản vay và giao dịch nợ để đảm bảo phù hợp với các thông số rủi ro đề ra trong chiến lược nợ; giám sát rủi ro toàn bộ danh mục nợ chính phủ, kết nối giữa chính sách quản lý ngân quỹ và quản lý nợ công, cơ sở dữ liệu chia sẻ chung về nợ công.

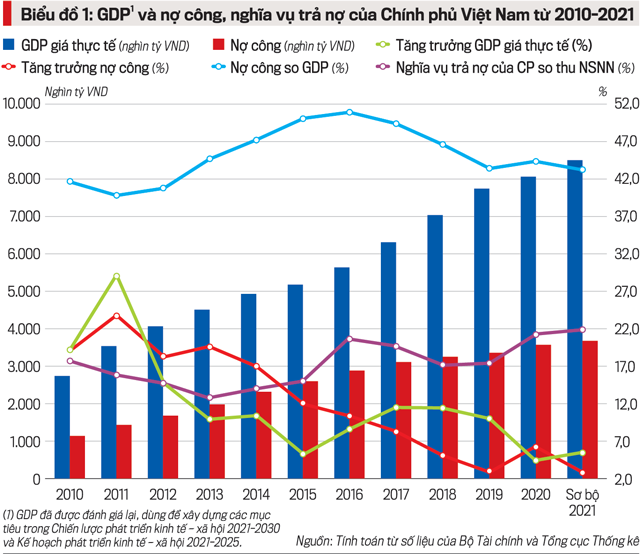

Biểu đồ 1 cho thấy, trong giai đoạn 2010-2021, tốc độ tăng trưởng nợ công ở Việt Nam nhanh hơn tốc độ tăng trưởng GDP theo giá thực tế vào các năm thuộc giai đoạn 2012-2016 và năm 2020; nợ công tăng chậm hơn GDP ở các năm còn lại, mặc dù nợ công năm sau vẫn tăng cao hơn năm trước ít nhất là 2,80%.

Số liệu tại một hội thảo gần đây cho thấy, tỷ lệ bình quân nghĩa vụ trả nợ của Chính phủ/số thu ngân sách giai đoạn 2010 - 2015 là 14,85% nhưng giai đoạn 2016 - 2021 vọt lên 19,62%, cá biệt năm 2021 tới 21,80%.

Tính chung năm 2021 so với năm 2010 thì GDP tăng 209,49% (tăng bình quân 10,82%/năm) nhưng nợ công tăng 321,39% (tăng bình quân 11,20%/năm). Trong đó, giai đoạn 2010-2016 nợ công có tốc độ tăng nhanh hơn (GDP tăng bình quân 13,04%/năm, còn nợ công tăng bình quân 16,62%/năm); giai đoạn 2017-2021 nợ công có tốc độ tăng chậm lại rất rõ (GDP tăng bình quân 8,50%/năm, còn nợ công chỉ tăng bình quân 5,03%/năm)…

Năm 2010, nợ công chiếm 41,51% GDP, năm 2016 nợ công đã tăng lên và chiếm tỷ trọng cao nhất là 50,71% GDP. Từ năm 2017-2021, tỷ lệ nợ công so GDP có xu hướng giảm xuống và sơ bộ năm 2021 là 43,10%.

Mặc dù tỷ lệ nợ công so GDP từ năm 2016-2021 có xu hướng giảm và thấp hơn mục tiêu trần nợ công mà Quốc hội đề ra, nhưng nghĩa vụ trả nợ của Chính phủ so với thu ngân sách nhà nước từ năm 2016-2021 lại có xu hướng tăng rõ rệt. Cụ thể: tỷ lệ này bình quân của giai đoạn 2010-2015 là 14,85%; giai đoạn 2016-2021 là 19,62%, trong đó năm 2021 đạt mức cao nhất là 21,80%. Điều này cho thấy rằng gánh nặng nợ công thực sự đã tăng lên đáng kể nếu so với quy mô của thu ngân sách nhà nước và Chính phủ sẽ phải dựa nhiều vào vay nợ mới để trả nợ và lãi vay cũ. Do đó, cần phải có sự quản lý đồng bộ, thống nhất để tăng cường hiệu quả hoạch định chính sách và đạt được cơ cấu chi phí - rủi ro nợ công hợp lý…

Nghị quyết số 23/2021/QH15 được Quốc hội thông qua ngày 28/07/2021 về Kế hoạch tài chính quốc gia và vay, trả nợ công 5 năm giai đoạn 2021-2025 đã xác định rõ các mục tiêu: trần nợ công hàng năm không quá 60% GDP, ngưỡng cảnh báo là 55% GDP; trần nợ Chính phủ hàng năm không quá 50% GDP, ngưỡng cảnh báo là 45% GDP; trần nợ nước ngoài của quốc gia hàng năm không quá 50% GDP, ngưỡng cảnh báo là 45% GDP; nghĩa vụ trả nợ trực tiếp của Chính phủ (không bao gồm cho vay lại) không quá 25% tổng thu ngân sách nhà nước; nghĩa vụ trả nợ nước ngoài của quốc gia (không bao gồm nghĩa vụ trả nợ gốc ngắn hạn dưới 12 tháng) không quá 25% tổng kim ngạch xuất khẩu hàng hóa và dịch vụ.

Tiếp đó, ngày 14/4/2022 Thủ tướng Chính phủ có Quyết định số 460/QĐ-TTg Phê duyệt Chiến lược nợ công đến năm 2030. Chiến lược đã xác định rõ 6 quan điểm về quản lý nợ công như sau:

Thứ nhất, công tác quản lý nợ công luôn bảo đảm cao nhất lợi ích quốc gia - dân tộc, chỉ chi trong khả năng của nền kinh tế và chỉ vay trong khả năng trả nợ, vay nợ phải đảm bảo an ninh tài chính quốc gia.

Thứ hai, tăng cường quản lý tài chính, ngân sách nhà nước, nợ công theo kế hoạch trung hạn, bảo đảm sự đồng bộ, thống nhất giữa kế hoạch tài chính với kế hoạch đầu tư công, kế hoạch vay trả nợ công. Nguồn lực nợ công cần tập trung vào bù đắp bội chi ngân sách nhà nước phục vụ phát triển kinh tế - xã hội, vay theo nhu cầu sử dụng vốn.

Thứ ba, quản lý nợ công chặt chẽ là nhiệm vụ của tất cả các ngành, các cấp, các đơn vị sử dụng vốn; nâng cao hiệu quả huy động, phân bổ và sử dụng vốn vay, đảm bảo vai trò chủ đạo của ngân sách trung ương, vai trò chủ động của ngân sách địa phương.

Thứ tư, việc huy động vốn phải tính toán kỹ lưỡng trong khả năng trả nợ của từng cấp ngân sách, từng đối tượng vay vốn. Bố trí thanh toán trả nợ đầy đủ, đúng hạn, không để xảy ra tình trạng nợ quá hạn làm ảnh hưởng đến các cam kết của Chính phủ và hệ số tín nhiệm quốc gia.

Thứ năm, phát triển các kênh huy động vốn đi đôi với tái cơ cấu danh mục nợ để tăng tính bền vững.

Thứ sáu, tăng cường chuyển đổi số trong quản lý nợ công; đảm bảo công khai, minh bạch và trách nhiệm giải trình của các cấp về sử dụng vốn vay và trả nợ công.

Theo Nghị Quyết của Đại hội toàn quốc lần thứ XIII của Đảng (tháng 1/2021), Việt Nam đặt mục tiêu đến năm 2030 trở thành nước có thu nhập trung bình cao, xếp hạng tín nhiệm quốc gia lên mức "Đầu tư"…;

Trong bối cảnh vị thế, vai trò kinh tế của Việt Nam có nhiều thay đổi tích cực, khả năng tiếp cận các nguồn vốn vay ưu đãi sẽ giảm đi, danh mục nợ sẽ phát sinh thêm nhiều loại rủi ro, đòi hỏi có sự quản lý đồng bộ, thống nhất, chuyên nghiệp hóa để tăng cường hiệu quả hoạch định chính sách và đạt được cơ cấu chi phí - rủi ro nợ công phù hợp với mục tiêu quản lý đặt ra.

Bởi vậy, việc nghiên cứu phát triển mô hình cơ quan quản lý nợ công (DMO) với đầy đủ chức năng theo thông lệ quốc tế phù hợp với trình độ phát triển nhu cầu quản lý của Việt Nam trong từng giai đoạn là cần thiết.

Song song với cải cách thể chế, cần tiếp tục hoàn thiện công cụ quản lý nợ, cơ chế kiểm soát rủi ro đảm bảo dư địa tài khóa và chính sách để phấn đấu hoàn thành mục tiêu nêu trên.

Trung Quốc đã khởi động một chiến dịch truy thu thuế toàn cầu nhằm thu hàng trăm tỷ USD tiền thuế chưa nộp trong nhiều thập kỷ qua...

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Tư (5/8), đạt mức cao nhất trong khoảng 7 tuần trở lại đây và là phiên tăng mạnh nhất trong 6 tháng...

Trong giai đoạn từ 15/6 đến 14/7/2026, số thu ngân sách từ xử lý vi phạm hải quan đạt 114,2 tỷ đồng, tăng 49,2% so với cùng kỳ năm trước. Mức tăng này không chỉ cho thấy hiệu quả của công tác kiểm tra, kiểm soát mà còn phản ánh thực tế tình trạng buôn lậu và gian lận thương mại vẫn diễn biến phức tạp, với nhiều phương thức, thủ đoạn ngày càng tinh vi…

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) ký kết hợp tác với 5 cơ sở giáo dục đại học, hướng tới xây dựng các trung tâm nghiên cứu, hệ sinh thái AI chuyên ngành và chương trình phát triển nguồn nhân lực số. Sự kiện mở ra mạng lưới liên kết giữa đại học và ngân hàng, đưa tri thức từ giảng đường đến gần hơn với bài toán thực tiễn, góp phần phát triển năng lực AI quốc gia và đưa trí tuệ Việt Nam vươn tầm khu vực, quốc tế.

Trong phiên 5/8, giá vàng miếng SJC và vàng nhẫn “4 số 9” bán ra chỉ tăng từ 0,36% - 0,7% so với chốt phiên 4/8. Tuy nhiên, mức tăng này chỉ bằng một nửa so với giá vàng thế giới, kéo chênh lệch giá vàng trong nước và vàng thế giới thu hẹp hơn 76% kể từ vùng đỉnh…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...