-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Công nhân xây dựng có thể nhận bồi thường bảo hiểm tối đa 100 triệu đồng/người

Doanh nghiệp bảo hiểm có trách nhiệm chi trả cho nhà thầu thi công xây dựng những khoản tiền để nhà thầu bồi thường cho người lao động trong trường hợp bị thương tật, chết do tai nạn lao động, bệnh nghề nghiệp phát sinh do công việc thi công trên công trường…

Chính phủ đã ban hành Nghị định số 67/2023/NĐ-CP quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy, nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng. Trong đó quy định cụ thể điều kiện bảo hiểm, mức phí bảo hiểm, giới hạn trách nhiệm bảo hiểm bắt buộc đối với người lao động thi công trên công trường xây dựng.

Theo Nghị định số 67, đối tượng bảo hiểm bắt buộc đối với người lao động thi công trên công trường là trách nhiệm dân sự của nhà thầu thi công xây dựng. Giới hạn trách nhiệm bảo hiểm là 100 triệu đồng cho một người trong một vụ.

Doanh nghiệp bảo hiểm thực hiện trách nhiệm bồi thường cho nhà thầu thi công xây dựng những khoản tiền mà nhà thầu thi công xây dựng có trách nhiệm bồi thường cho người lao động bị thương tật, chết do tai nạn lao động, bệnh nghề nghiệp phát sinh do thực hiện công việc thi công trên công trường, trừ các trường hợp quy định tại khoản 2 Điều này.

Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường bảo hiểm trong các trường hợp sau: Loại trừ trách nhiệm bảo hiểm quy định điểm a, điểm b, điểm c, điểm d, điểm đ, điểm g, điểm h và điểm i khoản 2 Điều 34 Nghị định này; tổn thất có liên quan đến chất amiăng hoặc bất kỳ nguyên vật liệu nào có chứa chất amiăng.

Tổn thất phát sinh do mâu thuẫn của chính người lao động với người gây ra tai nạn mà không liên quan đến việc thực hiện công việc thi công trên công trường. Tổn thất phát sinh do người lao động cố ý tự hủy hoại sức khỏe của bản thân.

Tổn thất phát sinh do người lao động sử dụng chất gây nghiện, ma túy trái với quy định của pháp luật (trừ trường hợp thuốc được kê để điều trị theo chỉ định của bác sĩ được cấp phép).

Tổn thất phát sinh từ hành vi cố ý vi phạm pháp luật của bên mua bảo hiểm hoặc người được bảo hiểm (trừ trường hợp người lao động tự vệ, cứu người, cứu tài sản hoặc sử dụng các chất kích thích để điều trị theo chỉ định của bác sĩ).

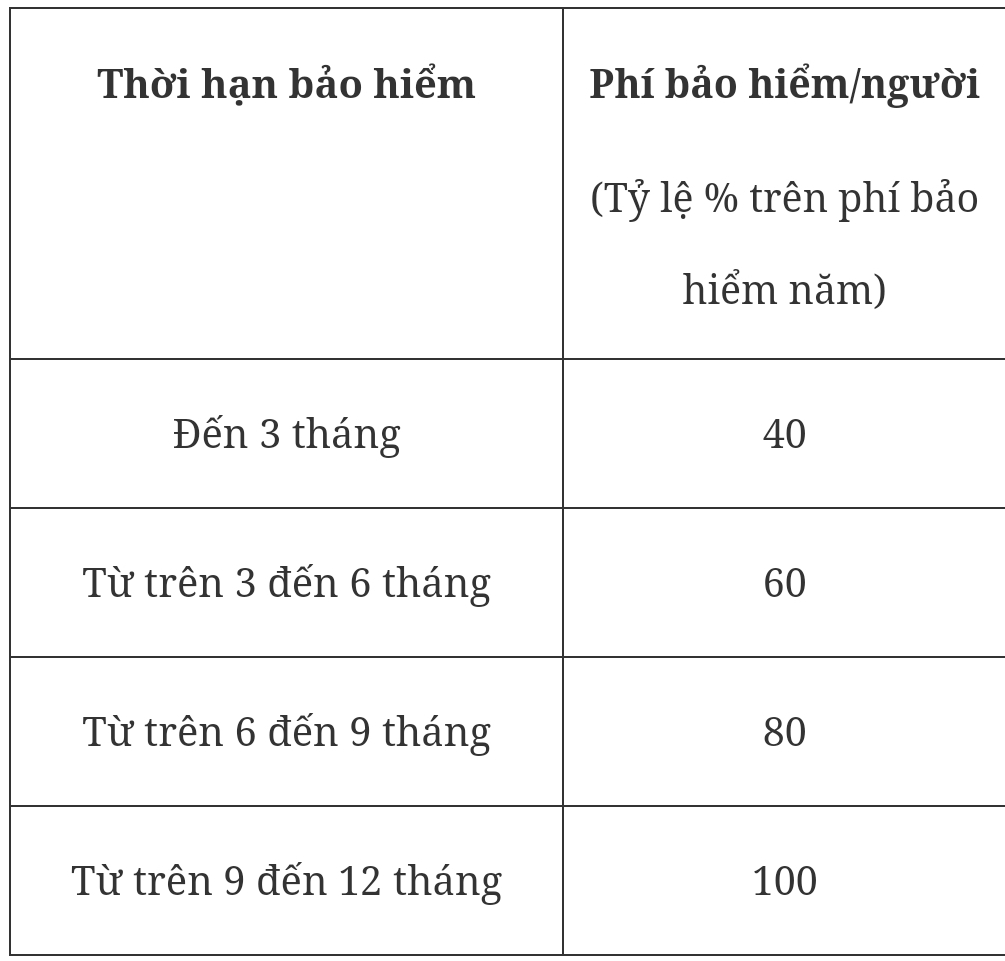

Thời hạn bảo hiểm bắt buộc đối với người lao động thi công trên công trường bắt đầu kể từ ngày thực hiện công việc thi công trên công trường, đến hết thời gian bảo hành công trình theo quy định của pháp luật.

Việc xác định thời hạn bảo hiểm cụ thể đối với người lao động thi công trên công trường căn cứ vào hợp đồng lao động, và văn bản xác nhận của nhà thầu thi công xây dựng về thời gian người lao động làm việc thực tế trên công trường.

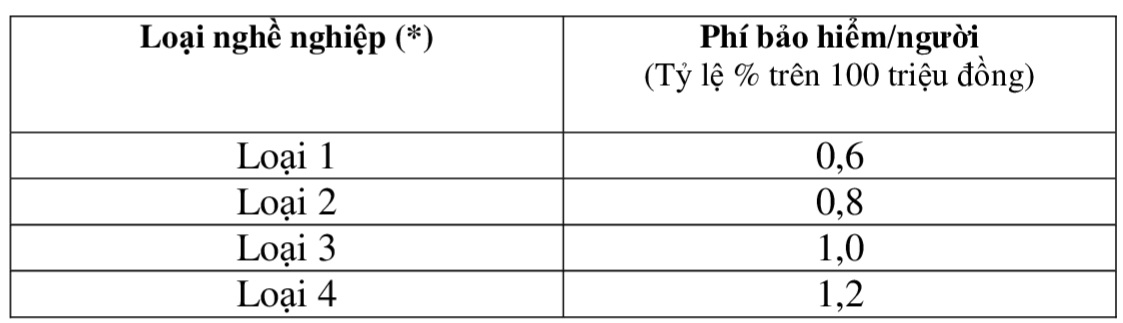

Trong đó, Loại 1: Lao động gián tiếp, làm việc chủ yếu trong văn phòng, bản giấy hoặc những công việc tương tự ít đi lại khác. Ví dụ: kế toán, nhân viên hành chính.

Loại 2: Nghề nghiệp không phải lao động chân tay nhưng có mức độ rủi ro lớn hơn loại 1, đòi hỏi phải đi lại nhiều hoặc bao gồm cả lao động chân tay nhưng không thường xuyên và lao động chân tay nhẹ. Ví dụ: kỹ sư dân dụng, cán bộ quản lý thường xuyên đến công trường.

Loại 3: Những nghề mà công việc chủ yếu là lao động chân tay và những công việc có mức độ rủi ro cao hơn loại 2. Ví dụ: kỹ sư cơ khí, kỹ sư điện, công nhân làm việc trên công trường.

Loại 4: Những ngành nghề nguy hiểm, dễ xảy ra tai nạn và không được quy định ở ba loại nghề nghiệp trên.

Căn cứ vào mức độ rủi ro của đối tượng bảo hiểm, doanh nghiệp bảo hiểm được điều chỉnh tăng hoặc giảm phí bảo hiểm tối đa 25% tính trên phí bảo hiểm.

Khi xảy ra tai nạn lao động, bệnh nghề nghiệp đối với người lao động thi công trên công trường, doanh nghiệp bảo hiểm hướng dẫn bên mua bảo hiểm, phối hợp với bên mua, và các cơ quan, tổ chức, cá nhân có liên quan thu thập đầy đủ các tài liệu để lập hồ sơ bồi thường; xác định nguyên nhân và mức độ thiệt hại.

Khi người lao động bị thương tật, chết do tai nạn lao động, bệnh nghề nghiệp phát sinh do thực hiện công việc thi công trên công trường thuộc trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm sẽ có trách nhiệm chi trả những khoản tiền theo thỏa thuận giữa nhà thầu thi công và người lao động, hoặc đại diện hợp pháp của người lao động (trong trường hợp người lao động đã chết).

Các khoản chi trả bao gồm: Phụ cấp nghỉ việc trong thời gian điều trị theo chỉ định của bác sĩ điều trị, được tính căn cứ vào mức tiền lương theo hợp đồng lao động, nhưng không vượt quá 6 tháng lương trong mỗi sự kiện bảo hiểm.

Chi phí y tế thực tế bao gồm: chi phí cấp cứu, chi phí điều trị nội, ngoại trú cần thiết và hợp lý.

Trường hợp người lao động bị suy giảm khả năng lao động dưới 81%, mức bồi thường cụ thể cho từng loại thương tật, thiệt hại về người được xác định theo Bảng tỷ lệ trả tiền bồi thường bảo hiểm bắt buộc đối với người lao động thi công trên công trường theo Phụ lục VII ban hành kèm theo Nghị định 67/2023/NĐ-CP.

Trường hợp người lao động bị chết hoặc suy giảm khả năng lao động từ 81% trở lên, doanh nghiệp bảo hiểm sẽ chi trả 100 triệu đồng cho một người trong một vụ.

Tổng số tiền bồi thường bảo hiểm theo các khoản trên không vượt quá 100 triệu đồng cho một người trong một vụ đối với trường hợp tham gia giới hạn trách nhiệm bảo hiểm 100 triệu đồng.

Nghị định cũng nêu rõ, trường hợp tai nạn lao động xảy ra hoặc bệnh nghề nghiệp phát sinh gây thương tật cho người lao động, và thương tật này bị làm trầm trọng thêm bởi các thương tật hoặc bệnh tật trước đó, doanh nghiệp bảo hiểm không chịu trách nhiệm bồi thường cho phần bị làm trầm trọng thêm đó.

Đọc bài theo từ khoá

Thị trường dược phẩm Việt Nam chạm mốc 7 tỷ USD

Việt Nam hiện có 245 cơ sở sản xuất dược phẩm, trong đó 26 nhà máy đạt tiêu chuẩn EU-GMP hoặc tương đương. Nhiều doanh nghiệp đã từng bước làm chủ công nghệ sản xuất thuốc chuyên sâu, thuốc công nghệ cao và đưa sản phẩm tiếp cận các thị trường có yêu cầu nghiêm ngặt....

Sau sắp xếp, hiệu trưởng, hiệu phó muốn thôi việc sẽ được giải quyết theo chính sách tinh giản

Chính phủ quy định mỗi cơ sở giáo dục sau sắp xếp chỉ có 1 hiệu trưởng hoặc 1 giám đốc. Số hiệu trưởng, giám đốc, phó hiệu trưởng, phó giám đốc dôi dư sẽ được bố trí vào vị trí việc làm nhà giáo hoặc vị trí việc làm khác phù hợp với năng lực chuyên môn, nghiệp vụ, chuyên ngành đào tạo...

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Xây dựng, hoàn thiện hệ thống pháp luật Việt Nam trong kỷ nguyên mới

Bộ trưởng Bộ Tư pháp nhấn mạnh cần nghiên cứu cơ chế thử nghiệm có kiểm soát (sandbox) nhằm tạo lập khung thể chế thuận lợi cho việc thử nghiệm các mô hình, chính sách và công nghệ mới; qua đó thúc đẩy đổi mới sáng tạo nhưng vẫn bảo đảm quản lý nhà nước hiệu quả...

Luật hóa quyền tiếp cận biển: Cần hài hòa lợi ích doanh nghiệp, người dân

Việc bổ sung quy định về "quyền tiếp cận biển của người dân" trong Dự thảo Luật Tài nguyên, môi trường biển và hải đảo (sửa đổi) không chỉ bảo vệ lợi ích cộng đồng, mà còn mở ra cơ chế minh bạch cho các nhà đầu tư ven biển. Một hành lang pháp lý rõ ràng sẽ giúp doanh nghiệp chủ động tối ưu bài toán quy hoạch, hài hòa giữa trải nghiệm cao cấp của du khách với không gian sinh hoạt chung, từ đó phát triển bền vững và giảm thiểu rủi ro pháp lý trong quá trình vận hành...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...