-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cuối năm 2022, nợ xấu ngân hàng tiếp tục phân hoá không đều

Tình trạng nợ xấu của từng ngân hàng sẽ phụ thuộc vào tính chất tập khách hàng cũng như các yếu tố vĩ mô như sự phục hồi của nền kinh tế và kiểm soát lạm phát...

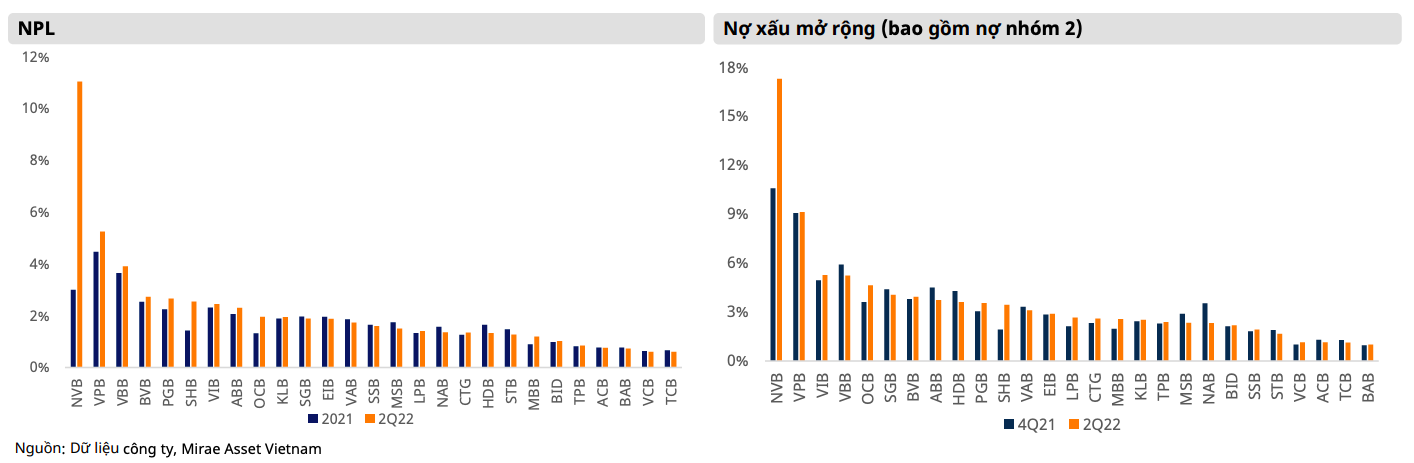

Trong báo cáo mới đây về ngành ngân hàng, Công ty Chứng khoán Mirae Asset cho biết, trong 6 tháng đầu năm 2022, tỷ lệ nợ xấu ngành ngân hàng có nhiều phân hoá.

Cụ thể, các ngân hàng có chất lượng tài sản tốt như VCB, TCB, và ACB, vẫn duy trì được tỷ lệ nợ xấu thấp. Trong khi một vài ngân hàng nhỏ lại ghi nhận nợ xấu tăng đáng kể.

Tuy nhiên, tỷ lệ nợ xấu trung bình của nhóm ngân hàng niêm yết chỉ tăng rất nhẹ, khoảng 0,2 điểm phần trăm lên mức 2,1% tại thời điểm cuối quý 2/2022. Nhìn chung tỷ lệ nợ xấu mở rộng không ghi nhận chuyển biến xấu. Nói cách khác, một vài ngân hàng cũng đã cải thiện được tỷ lệ nợ xấu tiềm ẩn (nợ nhóm 2).

Trong thời gian còn lại của năm 2022, Mirae Asset dự báo, tỷ lệ nợ xấu vẫn có thể tăng thêm và tiếp tục phân hoá giữa các ngân hàng. Trong đó, tỷ lệ nợ xấu gia tăng của các ngân hàng gần đây là do các khoản nợ tái cơ cấu đang dần hết thời gian ân hạn.

Theo các Thông tư của Ngân hàng Nhà nước nhằm ứng phó với tác động Covid-19 lên hệ thống ngân hàng như 01 năm 2020; 03 năm 2021 và 14 năm 2021, các khoản cho vay khách hàng sẽ được phép tái cơ cấu và được giữ nguyên nhóm nợ (nợ nhóm 1). Đến hết thời gian ân hạn, nếu khoản nợ tái cơ cấu không được trả đúng định kỳ, thì sẽ ngay lập tức trở thành nợ xấu (bỏ qua bước chuyển sang nợ nhóm 2), và các khoản nợ khác của cá thể đi vay đó tại cùng hoặc các tổ chức tín dụng khác sẽ cùng bị xếp hạng tại nhóm nợ thấp nhất.

Nếu “khoản nợ tái cơ cấu” có thể hoàn thành giai đoạn thử thách, tức trả nợ gốc và lãi phát sinh đầy đủ trong 3 tháng liên tiếp sẽ được chuyển lại về nợ nhóm 1 sau khi kết thúc thời gian ân hạn. Mặc dù vậy, xu hướng chung của nợ xấu vẫn có thể tiếp tục tăng trong nửa sau năm 2022 vì đa phần nợ tái cơ cấu phát sinh trong quý 3 2021.

Về tình trạng phân hoá nợ xấu, Mirae Asset cho rằng sẽ phụ thuộc vào tính chất tập khách hàng của từng ngân hàng cũng như các yếu tố vĩ mô như sự phục hồi của nền kinh tế và kiểm soát lạm phát.

Đồng thời, tỷ lệ dự phòng nợ xấu giữa các ngân hàng vẫn tiếp tục phân hóa. Hiện tại, nhiều ngân hàng đã bắt đầu tiết giảm chi phí dự phòng ngay trong bối cảnh các khoản nợ tái cấu trúc đang dần kết thúc thời gian ân hạn, đi kèm với tỷ lệ nợ xấu tăng.

"Như vậy, có thể tỷ lệ nợ tái cấu trúc chuyển thành nợ xấu đang diễn biến tốt hơn dự báo, qua đó cho phép các ngân hàng hoàn nhập dự phòng hay hạ thấp tỷ lệ bao phủ nợ xấu", báo cáo của Mirae Asset nhận định.

Do các tình hình kinh tế chung vẫn tiềm ẩn nhiều rủi ro, Mirae Asset khuyến nghị khách hàng lựa chọn cổ phiếu của các ngân hàng có chiến lược phòng thủ tốt. Trong đó, các ngân hàng sở hữu tỷ lệ bao phủ nợ xấu cao có khả năng duy trì mục tiêu kép là duy trì tăng trưởng lợi nhuận và chất lượng tài sản tốt. Các cái tên tiêu biêu như VCB, ACB, và MBB.

"Tại thời điểm cuối quý 1, nợ xấu và nợ xấu tiềm ẩn (bao gồm cả nợ đã bán cho VAMC, nợ tái cơ cấu, và nợ nhóm 2) trung bình ngành rơi vào khoảng 5.8%. Trong đó khoảng 4% là nợ tiềm ẩn/ngoại bảng. Với tỷ lệ thu hồi vào khoảng 65%, phần còn lại khoảng 35% “có thể” trở thành nợ xấu sẽ không phải là một áp lực quá lớn đối với các ngân hàng thương mại lớn có chất lượng tài sản tốt được liên tục duy trì trong nhiều năm trở lại đây", nhóm nghiên cứu tại Mirae Asset nếu quan điểm.

Đọc bài theo từ khoá

Sam Altman sở hữu 3,3 tỷ USD thế nào khi không có cổ phần OpenAI?

Sam Altman được cho là chỉ nhận mức lương khoảng 76.000 USD mỗi năm tại OpenAI...

Giới siêu giàu Trung Quốc chấn động vì chiến dịch truy thu thuế

Trong một động thái được ví như “cơn sóng thần” quét qua tầng lớp siêu giàu Trung Quốc, Bộ Tài chính và cơ quan thuế nước này đã ban hành những quy định rõ ràng nhất từ trước đến nay về việc đánh thuế các quỹ tín thác (offshore trusts) ở nước ngoài...

Vì sao khó tìm tuyến vận chuyển thay thế eo biển Hormuz?

Kể từ khi chiến tranh Iran nổ ra, các cuộc tấn công của Tehran nhằm vào tàu thuyền tại eo biển Hormuz cùng lệnh phong tỏa của Mỹ đối với các cảng Iran đã làm chậm dòng chảy năng lượng và nhiều loại hàng hóa xuất khẩu từ Trung Đông...

Berkshire Hathaway thời hậu Buffett: Lợi nhuận ròng tăng gấp đôi, mua cổ phiếu mạnh tay

Kết quả kinh doanh quý 2/2026 của “đế chế” Berkshire Hathaway cho thấy những chuyển dịch đáng kể dưới sự lãnh đạo của CEO Greg Abel - người kế nhiệm vai trò điều hành tập đoàn từ nhà đầu tư huyền thoại Warren Buffet vào đầu năm nay...

Giá vàng tuần này: Rủi ro còn lớn sau cú tăng 7%

Tuần qua giá vàng thế giới đã có những bước tăng đầy thuyết phục sau 2 tháng tích lũy quanh ngưỡng hỗ trợ 4.000 USD/oz...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...