-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dragon Capital: Lãi suất không còn rẻ nhưng VN-Index có dư địa tăng 17%

Lãi suất không còn rẻ, nhưng đó không phải lý do để rời bỏ chứng khoán. Trong đánh giá của không chỉ Dragon Capital mà còn nhiều bên, khi GDP tăng trưởng 8–10%, thị trường chứng khoán vẫn còn dư địa tăng trưởng đáng kể, không chỉ ở mức hai con số mà thậm chí có thể đạt 15–17%...

Tại sự kiện Investor Day 07/04/2026, các chuyên gia của Dragon Capital đã chỉ ra thị trường đang ở vùng định giá hấp dẫn sau đợt điều chỉnh. Với tầm nhìn đến năm 2030, đây là thời điểm phù hợp để tích luỹ dành cho nhà đầu tư mới.

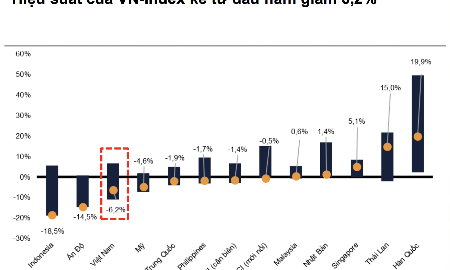

Theo phân tích của các chuyên gia Dragon Capital, chiến sự Mỹ–Iran nổ ra từ cuối tháng 2/2026 đã kéo giá dầu thô từ mức 70 USD/thùng lên 100–110 USD, mức chưa từng thấy kể từ năm 2022. Các thị trường tài chính trong đó có Việt Nam đã phản ứng tức thì, kỳ vọng Fed cắt giảm lãi suất hai lần trong năm 2026 gần như biến mất, và dòng vốn ngoại tạm thời rút khỏi các thị trường mới nổi trên diện rộng.

Mặc dù vậy, ở trong nước, Chính phủ vẫn kiên định với mục tiêu tăng trưởng 10%, một quyết định có cơ sở thực chất. Năm 2025, GDP đạt 8%, kim ngạch xuất nhập khẩu lập kỷ lục trên 900 tỷ USD, giải ngân đầu tư công và FDI đều đạt đỉnh 5 năm. Chỉ số PMI duy trì ngưỡng mở rộng trong 8–9 kỳ liên tiếp.

Trong kịch bản tình hình chiến sự và giá dầu duy trì ở mức hiện tại kéo dài, theo Dragon Capital, tăng trưởng GDP có thể giảm khoảng 0,5–1 điểm phần trăm so với mục tiêu, nhưng quỹ đạo tăng trưởng dài hạn vẫn không thay đổi. Ngay cả với kịch bản GDP đạt 8,5 – 9% trong bối cảnh kinh tế toàn cầu đang hạ nhiệt tăng trưởng, thì nền kinh tế của Việt Nam vẫn thuộc nhóm dẫn đầu khu vực.

Dựa trên bài học 2022, giá dầu ở ngưỡng 100–110 USD/thùng có thể đẩy lạm phát lên 4,5–5%, vẫn trong mục tiêu Chính phủ đặt ra. Quỹ bình ổn xăng dầu được kích hoạt ngay lập tức, nguồn bội thu ngân sách 2025 được huy động để bổ sung quỹ; thuế phí xăng dầu được điều chỉnh giảm. Cùng với đó, nhà máy lọc dầu Nghi Sơn đã đảm bảo nguồn cung đến cuối tháng 5/2026, trong khi Chính phủ chủ động tìm nguồn thay thế từ Nhật Bản, Hàn Quốc và Singapore.

Lãi suất đã tăng từ mức thấp lịch sử của 2024–2025, nhưng mức hiện tại tương đương năm 2022, khi Việt Nam cũng đạt tăng trưởng 8,2% GDP. Điểm khác biệt là nền tảng kinh tế 2026 vượt trội hơn rõ rệt khi mà doanh nghiệp khỏe hơn, ngân sách bội thu, tâm lý kinh doanh tích cực. Lãi suất được đánh giá phù hợp với môi trường tăng trưởng hai con số và nhiều khả năng ổn định trong thời gian tới, với dư địa điều chỉnh linh hoạt tùy thuộc vào diễn biến bên ngoài.

Về tỷ giá, dù chịu sức ép từ xu hướng thắt chặt tiền tệ của Fed và vị thế là nước nhập khẩu ròng năng lượng, tiền đồng được dự báo vẫn duy trì sự ổn định tương đối với mức biến động chỉ từ 1–3% và theo chuyên gia của Dragon Capital, sẽ không có kịch bản khủng hoảng tỷ giá.

Theo thông báo mới nhất, tháng 9/2026 tới đây, Việt Nam sẽ chính thức gia nhập rổ chỉ số FTSE Russell Thị Trường Mới Nổi Thứ Cấp, một thành quả xứng đáng sau nhiều năm nỗ lực không ngừng của các cơ quan quản lý. Đó không chỉ là bước tiến mang tính kỹ thuật, mà còn là dấu mốc thể hiện sự trưởng trưởng thành của thị trường về mọi mặt.

Kéo theo đó là nghĩa vụ phân bổ vốn bắt buộc từ các quỹ thụ động theo dõi rổ chỉ số, tạo ra dòng vốn ngoại có tính bền vững và có thể dự đoán được, điều mà thị trường cận biên không có. Trước đó, tháng 1 và tháng 2/2026 đã nhiều quỹ chủ động đã mua ròng tại Việt Nam trước khi chiến sự làm gián đoạn ngắn hạn.

Về mặt định giá, sau đợt điều chỉnh vừa qua định giá thị trường ở mức hấp dẫn, thấp hơn mức trước đợt bán tháo trong khi triển vọng cơ bản không thay đổi. Với tầm nhìn đến năm 2030, đây là thời điểm phù hợp để tích lũy dần, ưu tiên phân bổ qua quỹ để quản lý rủi ro hiệu quả trong môi trường nhiều biến số.

"Lãi suất không còn rẻ, nhưng đó không phải lý do để rời bỏ chứng khoán. Trong đánh giá của không chỉ Dragon Capital mà còn nhiều bên, khi GDP tăng trưởng 8–10%, thị trường chứng khoán vẫn còn dư địa tăng trưởng đáng kể, không chỉ ở mức hai con số mà thậm chí có thể đạt 15–17%", quỹ này nhấn mạnh.

Về chiến lược đầu tư, nhà đầu tư dài hạn có thể giải ngân dần vào cổ phiếu ở mức định giá hiện tại, tầm nhìn đến năm 2030. Hai nghị quyết trọng tâm Nghị quyết 68 về kinh tế tư nhân và Nghị quyết 79 về kinh tế nhà nước đang tạo nền thể chế vững chắc cho chu kỳ tăng trưởng tới.

Với nhà đầu tư thận trọng, trái phiếu và tiền gửi phù hợp làm nền, nhưng vẫn nên duy trì tỷ lệ nhất định trong chứng khoán. Trong môi trường nhiều biến số, phân bổ qua quỹ đầu tư giúp đánh giá rủi ro tổng thể tốt hơn so với chọn cổ phiếu đơn lẻ.

Bài liên quan

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...