-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sau cú sốc Trung Đông, hiệu suất VN-Index tụt hạng, đứng thứ 11 trong khu vực

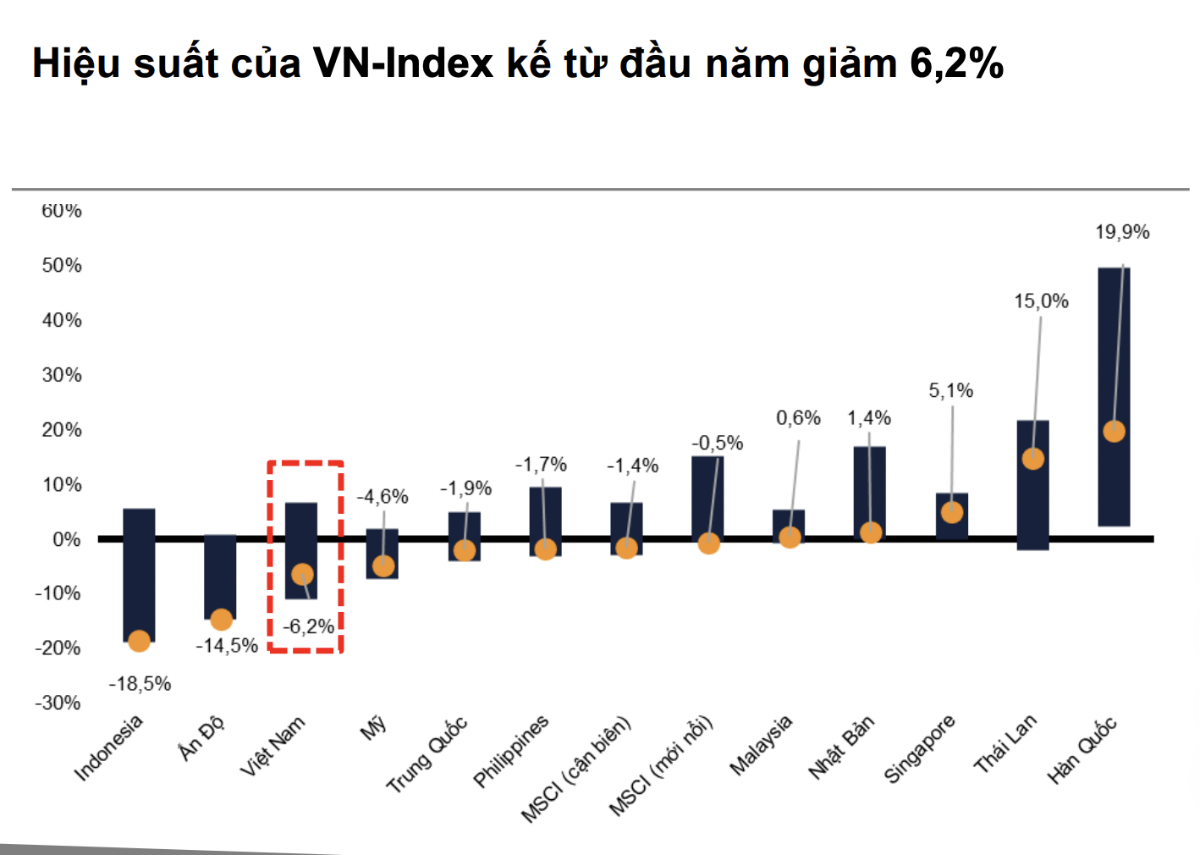

Lũy kế từ đầu năm 2026, chỉ số VN-Index giảm 6,2%, tụt từ thứ 6/13 (cuối tháng 2) xuống thứ 11/13, chỉ trên Ấn Độ (–14,5%) và Indonesia (–18,5%). Hàn Quốc vẫn dẫn đầu với +19,9%, tiếp theo là Thái Lan (+15,0%) và Singapore (+5,1%).

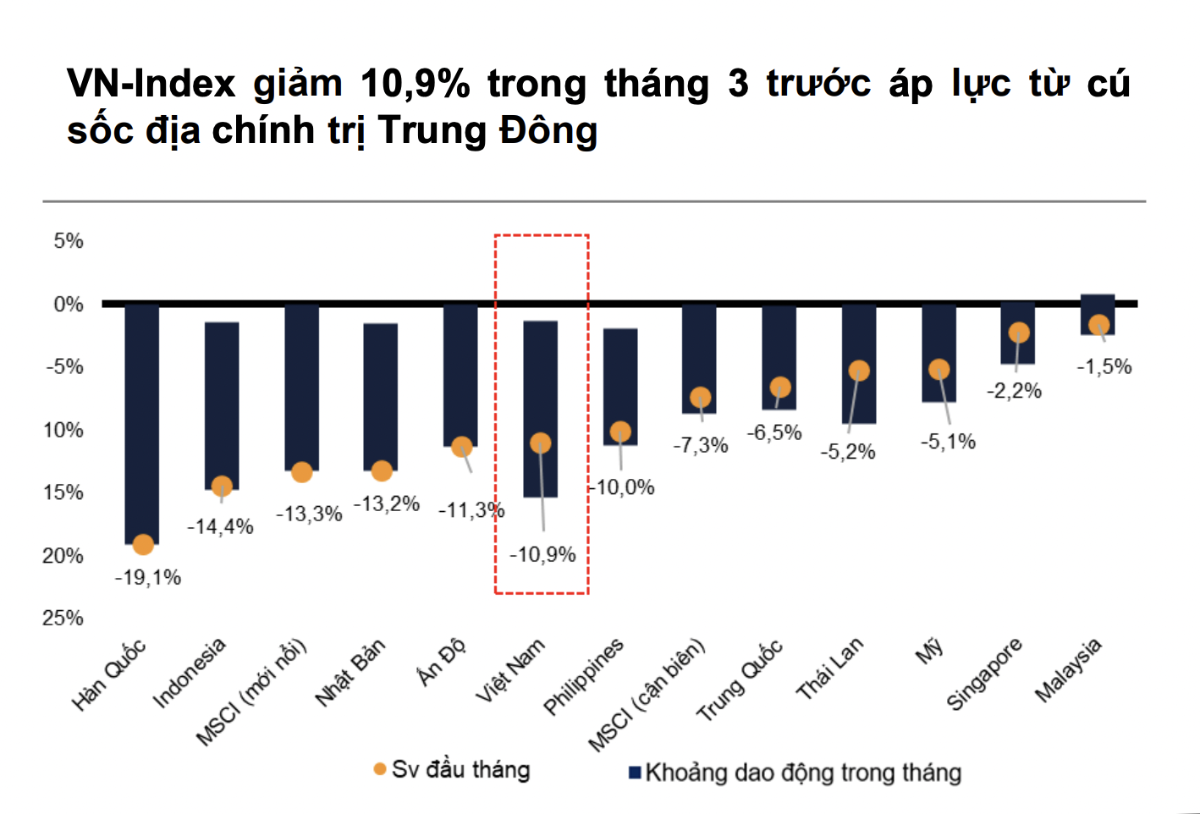

Chỉ số VN-Index ghi nhận mức giảm 10,9% so với tháng trước trong tháng 3/2026, xếp thứ 8/13 vẫn tốt hơn chỉ số chứng khoán của Hàn Quốc (–19,1%), Indonesia (–14,4%), chỉ số Morgan Stanley Capital International thị trường mới nổi (–13,3%), Nhật Bản (–13,2%) và Ấn Độ (–11,3%), nhưng kém hơn Philippines (–10,0%).

Đáng chú ý, toàn bộ 13 thị trường trong danh sách theo dõi đều ghi nhận hiệu suất âm trong tháng, phản ánh tác động lan rộng từ cú sốc giá dầu do Iran phong tỏa eo biển Hormuz. Các thị trường Đông Bắc Á chịu ảnh hưởng nặng nhất do độ mở thương mại cao và phụ thuộc lớn vào nhập khẩu năng lượng, trong khi Malaysia (–1,5%) và Singapore (–2,2%) ít chịu tác động hơn nhờ vị thế xuất khẩu dầu khí ròng.

Lũy kế từ đầu năm 2026, chỉ số VN-Index giảm 6,2%, tụt từ thứ 6/13 (cuối tháng 2) xuống thứ 11/13, chỉ trên Ấn Độ (–14,5%) và Indonesia (–18,5%). Hàn Quốc vẫn dẫn đầu với +19,9%, tiếp theo là Thái Lan (+15,0%) và Singapore (+5,1%).

Đáng lưu ý, Mỹ cũng chuyển sang vùng âm (–4,6%), cho thấy rủi ro năng lượng và lạm phát đang tác động diện rộng chứ không chỉ riêng thị trường mới nổi.

Theo VnDirect, biên độ dao động trong tháng lên tới khoảng 16% (1.580–1.880 điểm) – mức biến động cao nhất kể từ giai đoạn dịch Covid-19, phản ánh trạng thái bán tháo hoảng loạn kết hợp gọi ký quỹ trong nửa đầu tháng trước khi dòng tiền bên mua giúp thị trường hồi phục từ vùng hỗ trợ.

Diễn biến tháng 3/2026 cho thấy dòng tiền chuyển sang trạng thái phòng thủ: các nhóm có hệ số beta cao, vốn hóa lớn và phụ thuộc vào dòng vốn ngoại (Công nghệ, Bất động sản, Ngân hàng) chịu áp lực bán mạnh nhất, trong khi dòng tiền chỉ trú ẩn chọn lọc tại một số nhóm hưởng lợi trực tiếp từ biến động địa chính trị (Bảo hiểm, Hóa chất).

Mặt bằng định giá sau nhịp điều chỉnh đã trở nên hấp dẫn hơn đáng kể, tạo cơ sở cho kỳ vọng hồi phục khi tín hiệu hạ nhiệt địa chính trị trở nên rõ ràng hơn và Tổ chức FTSE Russell công bố kết quả nâng hạng vào đầu tháng 4/2026.

Giá trị giao dịch bình quân toàn thị trường tháng 3/2026 đạt 33,9 nghìn tỷ đồng/phiên, tăng so với tháng 2 (31,8 nghìn tỷ), dù chỉ số VN-Index giảm 10,9%. Điều này cho thấy thanh khoản không suy yếu mà được thúc đẩy bởi cả áp lực bán tháo và dòng tiền bắt đáy. Theo từng sàn, thanh khoản trên HoSE tăng 5,4%, HNX tăng mạnh 23,8% và thị trường UPCoM tăng 6,7%, trong đó HNX nổi bật nhờ dòng tiền đầu cơ vào nhóm vốn hóa vừa và nhỏ (dầu khí, hóa chất, chứng khoán).

Diễn biến thanh khoản cao đi kèm giảm điểm phản ánh trạng thái “bán tháo hoảng loạn”. Nửa đầu tháng chịu áp lực gọi ký quỹ và bán tháo ở nhóm vốn hóa lớn, trong khi nửa cuối tháng ghi nhận dòng tiền bắt đáy quay lại, tập trung vào nhóm hưởng lợi từ giá dầu và cổ phiếu phòng thủ. So với cùng kỳ, giá trị giao dịch vẫn tăng, cho thấy mức độ tham gia thị trường duy trì ổn định trong bối cảnh biến động và nâng hạng từ Tổ chức FTSE Russell.

Mặt bằng lãi suất huy động kỳ hạn 12 tháng tiếp tục tăng trong tháng 3/2026, với đà tăng rõ nét tại khối ngân hàng quốc doanh và nhóm ngân hàng tư nhân lớn, cho thấy xu hướng tăng lãi suất đang lan rộng trên toàn hệ thống. Trong tháng 3, nhóm quốc doanh ghi nhận mức tăng mạnh nhất lên 5,9% (+0,7 điểm %), tiếp đến là nhóm ngân hàng tư nhân lớn (+0,5 điểm %), trong khi nhóm ngân hàng tư nhân vừa và nhỏ chỉ tăng nhẹ 0,1 điểm %.

Bình quân lãi suất huy động kỳ hạn 12 tháng đã tăng lên 5,9%, so với 5,4% tại cuối tháng 2/2026. Trong đó, VIB, OCB và VPB tiếp tục thuộc nhóm cao nhất thị trường. Trong giai đoạn 06/03/2026–02/04/2026, có 11 ngân hàng điều chỉnh tăng lãi suất, trong đó TCB tăng mạnh nhất (+1,7 điểm %), trong khi LPB ghi nhận mức tăng thấp nhất (+0,2 điểm %). Mức độ phân hóa lãi suất vẫn lớn, phản ánh sự khác biệt về nhu cầu huy động, trạng thái thanh khoản và chiến lược tăng trưởng tín dụng giữa các ngân hàng.

Tỷ suất thu nhập trên giá (E/P) trung bình của chỉ số VN-Index trong tháng 3/2026 tăng lên 7,3% do chỉ số VN-Index bình quân tháng giảm 6% so với tháng trước.

Bình quân lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng thương mại tăng lên 5,9%, từ 5,4% trong tháng trước, cho thấy mặt bằng lãi suất duy trì xu hướng tăng.

Chênh lệch giữa tỷ suất thu nhập trên giá (E/P) của chỉ số VN-Index và lãi suất huy động kỳ hạn 12 tháng tiếp tục duy trì ở mức dương trong tháng 3/2026, dù đã thu hẹp so với giai đoạn 3 quý đầu năm 2025 do mặt bằng lãi suất huy động tăng trở lại.

Bài liên quan

Chỉ số đang đánh lừa cảm giác, quá nửa cổ phiếu lao dốc mạnh

Sự phục hồi mạnh của VIC và VHM đang giúp VN-Index điều chỉnh rất nhẹ trong phiên sáng nay. Tuy nhiên cổ phiếu đang thể hiện bức tranh khác khi tới trên 56% các mã có giao dịch của chỉ số đã lao dốc quá 1% giá trị, trong đó gần 130 mã giảm quá 2%.

15 doanh nghiệp có lượng tiền mặt lớn vượt vốn hóa, hưởng lợi khi lãi suất tăng cao

Ngoài khả năng hưởng lợi từ nền lãi suất cao, lượng tiền mặt dồi dào còn tạo điều kiện để doanh nghiệp nắm bắt các cơ hội tăng trưởng trong tương lai.

Chiến lược kinh tế mới của Nhật Bản đè nặng tỷ giá đồng yên

Trong phiên giao dịch ngày 22/7, tỷ giá đồng yên Nhật Bản so với đồng USD giảm xuống mức đáy mới của 40 năm qua. Sức ép mất giá đối với yên tăng thêm khi chiến lược kinh tế mới của Thủ tướng Sanae Takaichi khiến nhà đầu tư lo ngại về sức khỏe nền tài khóa của Nhật Bản...

Chính sách thuế quan của Tổng thống Trump sắp bước vào giai đoạn mới

Trong tuần này, Tổng thống Mỹ Donald Trump có thể sẽ định hình lại cơ sở pháp lý cho chính sách thuế quan của ông và đẩy mạnh đàm phán với các đối tác thương mại ở Bắc Mỹ...

Bà Nguyễn Thị Phương Thảo, Chủ tịch Hội đồng Quản trị Vietjet, bấm nút khai phiên Sàn giao dịch Chứng khoán Luân Đôn

Ngày 22/7, theo giờ Luân Đôn, Vương Quốc Anh, Tiến sĩ Nguyễn Thị Phương Thảo - Chủ tịch HĐQT Vietjet, Phó Chủ tịch Thường trực HDBank cùng đoàn công tác đã thăm Sàn giao dịch Chứng khoán Luân Đôn (London Stock Exchange - LSE), trung tâm tài chính lâu đời và uy tín hàng đầu thế giới.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...