-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đua nhau kịch trần bất chấp giá bán hạ nhiệt, sóng cổ phiếu Phân bón có kéo dài?

Những thông tin xung quanh "Gã khổng lồ" phân bón Ba Lan dừng sản xuất vì giá khí đốt cao kỷ lục đã trợ lực cho 5 mã phân bón làm mưa làm gió phiên giao dịch hôm nay, đồng loạt bật tăng hết công suất gồm DCM, DPM, BFC, SFG, PSW trong đó DCM và DPM dư mua gần 3 triệu cổ phiếu.

Liệu đây chỉ là sóng nhất thời hay cổ phiếu phân bón sẽ có một cái kết viên mãn cho đến cuối năm 2022?

"SOI" KẾT QUẢ KINH DOANH 2 QUÝ ĐẦU NĂM 2022

Cổ phiếu phân bón đã chịu áp lực hiệu chỉnh trong suốt thời gian vừa qua sau khi đạt đỉnh vào đầu năm 2022 chủ yếu do hai nguyên nhân chính.

Thứ nhất, kết quả kinh doanh kém. Thống kê từ 26 công ty sản xuất phân bón niêm yết trên 3 sàn cho thấy, trong quý 2 vừa qua doanh thu/lợi nhuận sau thuế giảm 1,3% và 23% so với quý liền kề trước đó.

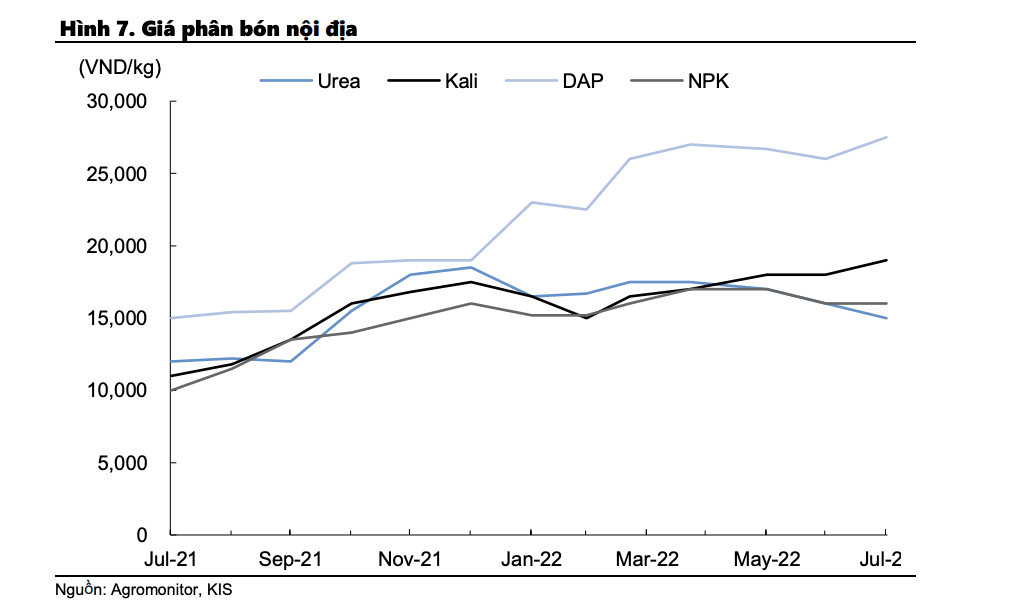

DPM giữ vững ngôi vương với mức doanh thu đạt hơn 5.000 tỷ đồng tăng 122% so với cùng kỳ năm ngoái. Vị trí thứ hai và thứ ba gọi tên DCM và DGC với mức tăng trưởng doanh thu ấn tượng, 93%/92%. Trong top 5 công ty sản xuất phân bón, BFC ghi nhận kết quả kém khả quan nhất với mức tăng trưởng chỉ 8%. Ngược lại, DHB có sự lội ngược dòng với 90% tăng trưởng doanh thu. Nhìn chung top 5 kể trên chiếm khoảng 52% tổng doanh thu toàn ngành.

Tuy nhiên, tương tự với xu hướng chung của ngành, doanh thu DPM/BFC/DHB giảm 14%/30%/18% so với quý 1. Trong khi doanh thu DCM đi ngang trong quý 2, DGC vẫn ghi nhận mức tăng trưởng khá tích cực với 10% q.q. Các công ty sản xuất phân bón hoàn thành 63%-90% kế hoạch năm chỉ với kết quả 6 tháng đầu năm.

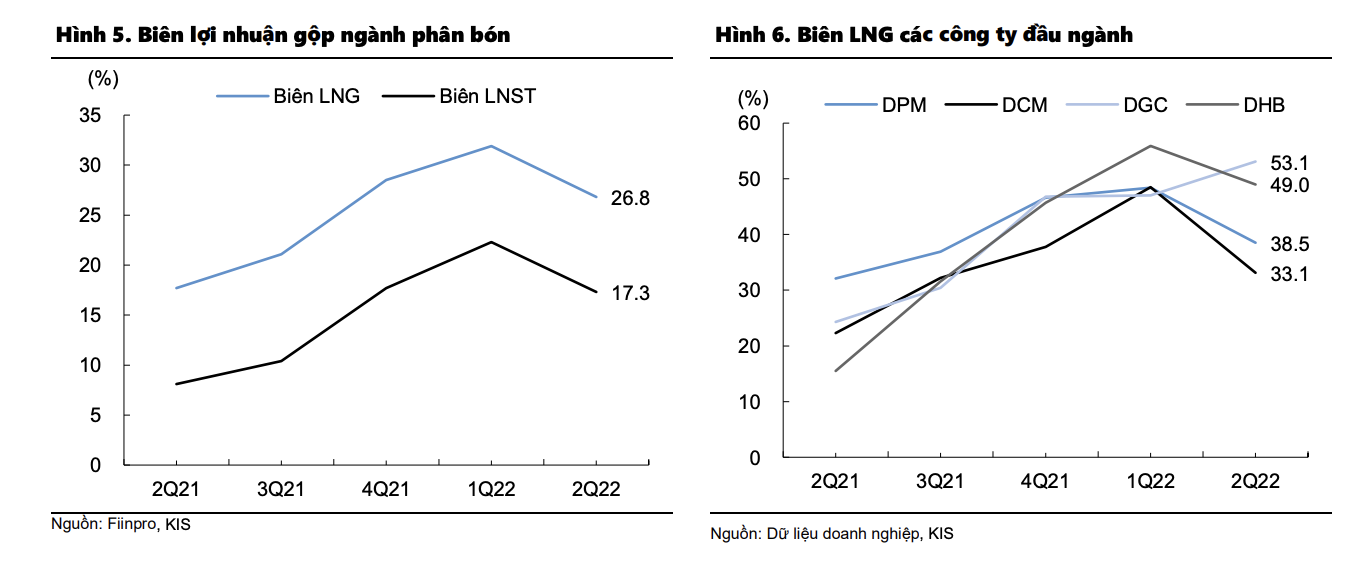

Biên lợi nhuận gộp toàn ngành đạt 26,8% trong quý 2 sau khi đạt đỉnh tại quý 1, dẫn đến biên lợi nhuận sau thuế chỉ đạt 17.3% giảm 5 điểm phần trăm so với quý liền kề trước đó.

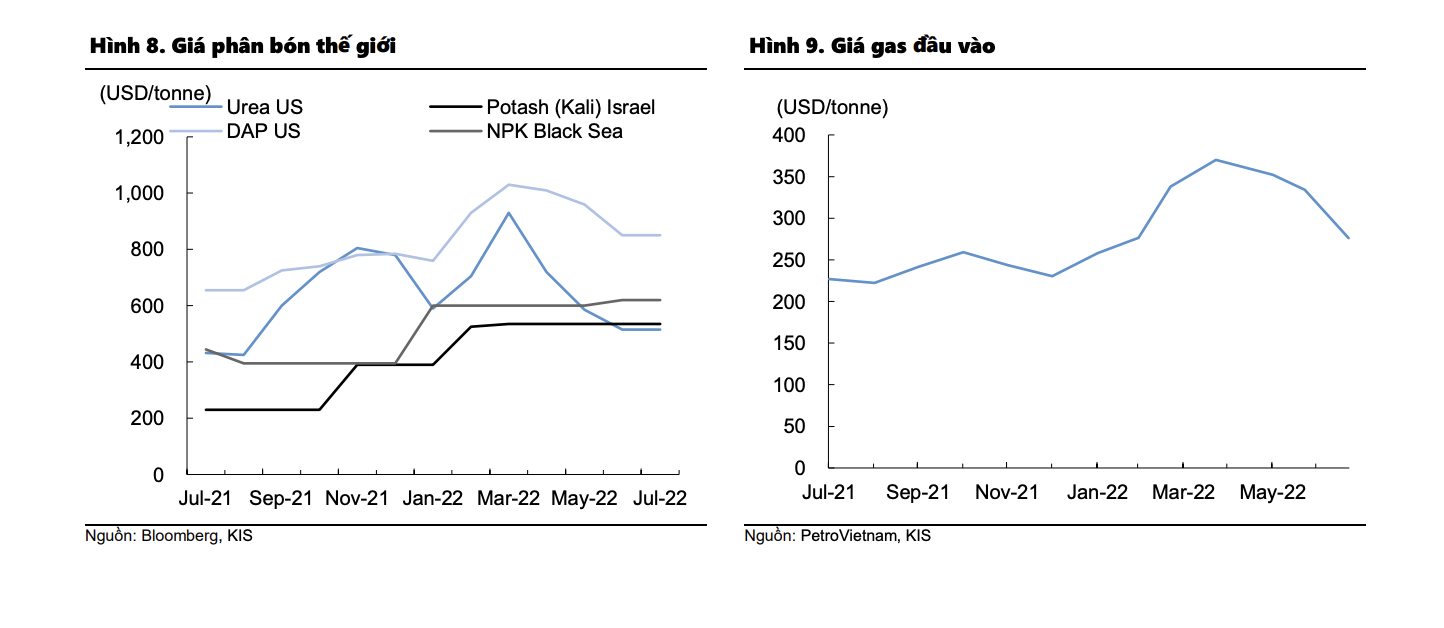

Thứ hai, trên thị trường thế giới, giá phân bón có xu hướng đi ngang kể từ tháng 6. Trong đó, ure/DAP tại Mỹ là USD515/850/tấn. Kali Israel được giao dịch tại mức USD535/tấn, và đi ngang kể từ tháng 3/22. Đặc biệt, từ tháng 1 đến tháng 5/22, NPK Biển Đen giữ nguyên ở mức USD600/tấn. Nhưng đến tháng 6, giá mặt hàng này tăng 3% và đạt USD620/tấn, mức giá này được duy trì đến tháng 7.

Tại thị trường nội địa, sau khi đạt đỉnh vào tháng 4, đơn giá ure/NPK giảm dần và dừng ở mức 15.000/16.000 đồng/kg trong tháng 7.

Trong báo cáo triển vọng ngành phân bón vừa công bố, Chứng khoán Rồng Việt cho rằng, ở thời điểm hiện tại, Nga và Trung Quốc tiếp tục chính sách hạn chế xuất khẩu phân bón đến hết năm 2022. Ngoài ra, châu Âu hạn chế xài khí do nguồn cung từ Nga thấp khiến cho hoạt động sản xuất phân bón ở khu vực gián đoạn và cũng làm nguồn cung thế giới bị thiếu hụt hơn.

Tuy nhiên, giá phân bón sẽ khó tăng mạnh trong bối cảnh nhu cầu phân bón trên thế giới nhìn chung yếu. Hầu hết các dự báo cho rằng giá phân bón - đặc biệt là Ure, sẽ có xu hướng đi ngang và giảm dần qua 2023.

Cả thị trường đầy ắp thông tin tiêu cực, tuy nhiên, bất ngờ với hành động "Gã khổng lồ" phân bón Ba Lan dừng sản xuất vì giá khí đốt cao kỷ lục đã trợ lực cho 5 mã phân bón làm mưa làm gió phiên giao dịch hôm nay, hầu hết đã bật tăng hết công suất gồm DCM, DPM, BFC, SFG, PSW trong đó DCM và DPM dư mua gần 3 triệu cổ phiếu.

LIỆU CÓ CÁI KẾT VIÊN MÃN?

Trong phân tích của Chứng khoán KIS mới công bố, công ty này cũng đồng quan điểm khi cho rằng giá phân bón có thể tiếp tục giảm dần đến tháng 10 năm nay. Tuy nhiên, sau đó tăng trở lại vào hai tháng cuối năm, khi vào mùa vụ Đông Xuân.

Động lực tăng trưởng chính của ngành phân bón trong 2H22F đến từ nhu cầu nội địa bởi vì nhu cầu xuất không cao như quý 1, đặc biệt là khi ngành phân bón trong nước gặp sự cạnh tranh gay gắt từ Nga và Trung Quốc. Tuy nhiên, doanh thu từ xuất khẩu vẫn có thể đóng góp rất tích cực nếu các công ty sản xuất có thể tận dụng giai đoạn thấp điểm (tháng 9-10) để gia tăng sản lượng xuất khẩu.

Đơn giá xuất khẩu ure trong tháng 7/2022 khoảng 485-650 USD/tấn, tương đương 11,2 triệu -15 triệu đồng/tấn. Nhóm phân tích của Kis cho rằng giá ure nội địa có thể tăng trở lại mức 16.500 đồng/kg vào tháng 11, 7% so với mức giá tháng 7. Tuy nhiên, giá gas tại tháng 7 đạt 276 USD/tấn, giảm 25% so với mức đỉnh tại tháng 4/2022 là 370 USD/tấn. Giá gas đầu vào có thể giảm 24%/7% q.q trong Q3/22F và Q4/22F.

Chứng khoán Kis dự báo doanh thu ngành phân bón trong quý 3 có thể đi ngang so với kết quả quý 2 vừa qua, nhưng nhờ sự sụt giảm trong giá gas đầu vào, các công ty sản xuất có thể cải thiện biên lợi nhuận gộp từ 1.2%p-5%p.

"Thông thường, ngành phân bón sẽ đạt kết quả rực rỡ nhất trong quý 4 nhờ vụ Đông-Xuân. Mặc dù kết quả khó “xuất sắc’ như quý 1, ngành phân bón vẫn có thể đạt được kết quả khá viên mãn trong 6 tháng cuối năm", nhóm này nhấn mạnh.

Dẫu vậy, Chứng khoán Kis lại không xếp hạng và đưa ra triển vọng nào cho cổ phiếu nhóm này.

Trong khi đó, với luận điểm nêu trên, Chứng khoán Rồng Việt thận trọng khuyến nghị tích lũy cổ phiếu BFC với quan điểm sản lượng bán ra thấp giữa bối cảnh giá đầu vào leo thang, lợi nhuận năm 2022 vẫn tốt nhưng năm 2023 thì không.

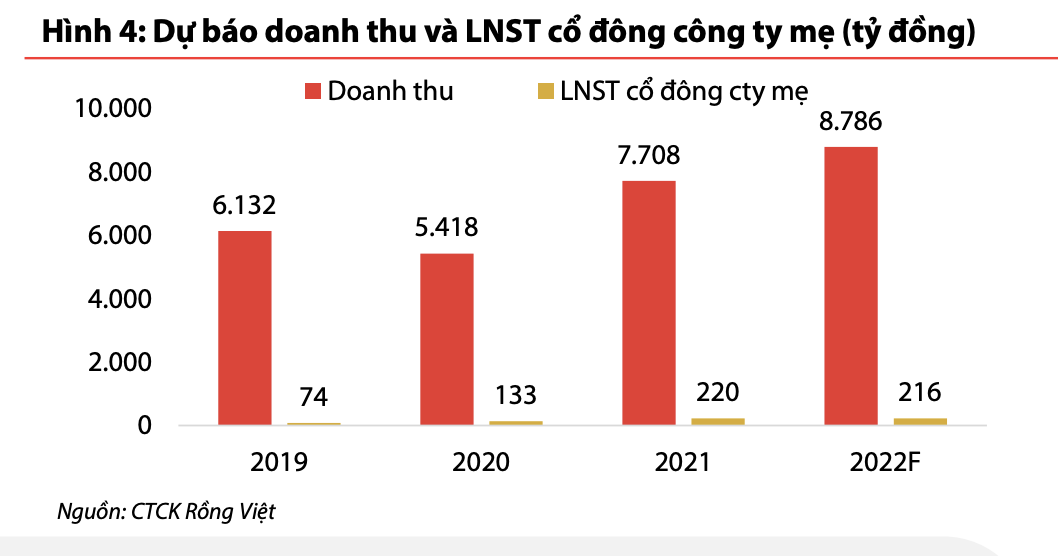

Về tiêu thụ, sản lượng bán hàng của BFC có thể sụt giảm đáng kể vào năm 2022 do nhu cầu trong nước yếu. Tổng sản lượng tiêu thụ năm 2022 có thể là 600 nghìn tấn, giảm 17,6%. Cho năm 2022, doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ được dự báo lần lượt đạt 8.786 tỷ đồng ( 14,0% svck) và 216 tỷ đồng (-1,8% svck). Lợi nhuận năm 2023 có thể gặp khó khăn nếu các yếu tố đầu vào biến động.

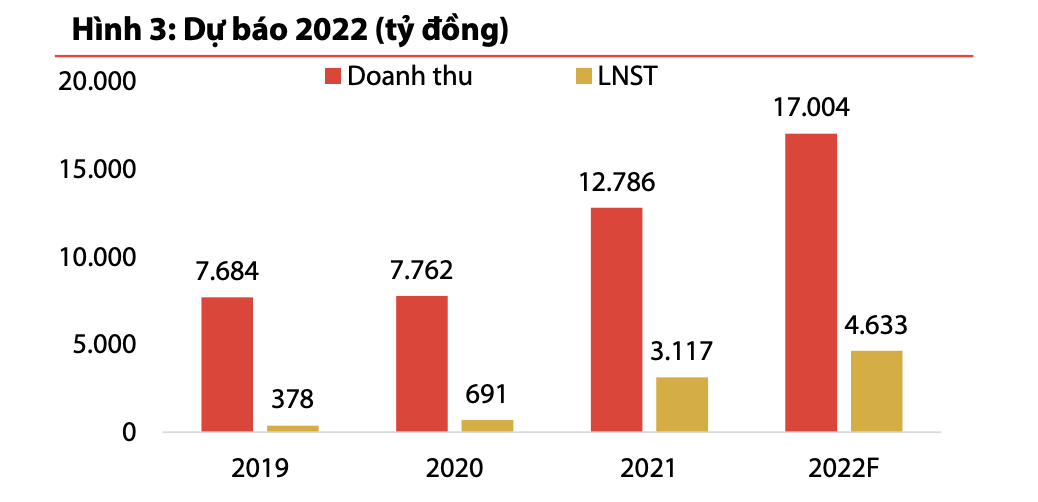

Với DPM, quan điểm trung lập cổ phiếu có thể mất giá 4%. Lợi nhuận năm 2022 tăng nhưng chủ yếu trong 6 tháng đầu 2022. Tăng trưởng lợi nhuận 48,6% vào năm 2022 với các giả định chính (1) Sản lượng tiêu thụ Ure là 801 nghìn tấn (2) Biên gộp Ure là 49%.

Tuy nhiên, kết quả kinh doanh nửa cuối 2022 được dự báo sẽ giảm tốc do giá bán Ure có khả năng hạ nhiệt sau khi đạt đỉnh vào tháng 3/2022. Nhìn chung, doanh thu và lợi nhuận sau thuế năm 2022 có thể lần lượt đạt 17.004 tỷ đồng ( 33,0%) và 4, 633 tỷ ( 48,6%).

Lợi nhuận sau thuế được dự báo sẽ giảm vào năm 2023. Giá bán Urê sẽ thấp hơn do nhu cầu toàn cầu có khả năng bị ảnh hưởng bởi lạm phát cao và chi phí sản xuất sẽ giảm xuống. Vì vậy, kết quả kinh doanh của DPM có xu hướng giảm trong năm 2023 khi biên lợi nhuận gộp không thể duy trì ở mức cao. Lợi nhuận sau thuế của DPM có thể đạt 2.590 tỷ đồng vào năm 2023, giảm 44,1%.

Đọc bài theo từ khoá

Tháng 7/2026 huy động 18.603 tỷ đồng Trái phiếu Chính phủ qua đấu thầu

Kỳ hạn phát hành chủ yếu tập trung vào kỳ hạn 10 năm và 5 năm với tỷ trọng lần lượt là 51% và 46% tổng khối lượng trái phiếu phát hành, tương đương 9.408,8 tỷ đồng và 8.550 tỷ đồng.

Yếu tố FOMO đưa giá vàng lên vùng 4.400 USD/oz, SPDR Gold Trust mua ròng mạnh

Sau khi tăng 7% trong tuần trước, giá vàng thế giới tiếp tục đi lên trong phiên giao dịch ngày thứ Hai (10/8), đạt mức cao nhất trong 9 tuần...

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...