Bộ Tài chính đề xuất giảm kịch sàn thuế bảo vệ môi trường 500-1.000 đồng/lít với xăng, dầu tuỳ loại, dẫn đến giảm thu ngân sách cả năm khoảng 20.305 tỷ đồng. Cùng đó, bộ này cũng "cố thủ" giữ nguyên thuế tiêu thụ đặc biệt với xăng và thuế VAT...

Bộ Tài chính đề nghị trước mắt không thực hiện điều chỉnh giảm thuế VAT, thuế tiêu thụ đặc biệt đối với xăng dầu.

Bộ Tài chính vừa hoàn thiện dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn.

GIẢM KỊCH SÀN THUẾ BẢO VỆ MÔI TRƯỜNG

Đáng chú ý, Bộ Tài chính mạnh tay đề xuất giảm thêm 500-1.000 đồng/lít thuế bảo vệ môi trường đối với xăng, dầu (tùy loại), nhằm ổn định giá xăng dầu trong nước trước biến động của giá xăng dầu thế giới, góp phần kiềm chế lạm phát.

Bộ này cho rằng, theo Luật thuế bảo vệ môi trường, việc điều chỉnh mức thuế này đối với xăng dầu thuộc thẩm quyền của Uỷ ban Thường vụ Quốc hội và hiện vẫn còn dư địa điều chỉnh mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn.

Về hiệu lực thi hành, trường hợp Nghị quyết được ban hành trong tháng 7/2022 thì có hiệu lực thi hành kể từ ngày 1/8/2022 đến hết ngày 31/12/2022.

Dự kiến nếu Nghị quyết được thông qua, việc giảm thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn sẽ góp phần làm giảm chi phí sản xuất, hạ giá thành sản phẩm, từ đó giúp doanh nghiệp tăng khả năng phục hồi và mở rộng sản xuất kinh doanh.

Đề xuất giảm sàn thuế bảo vệ môi trường đối với nhóm xăng, dầu, mỡ nhờn đến hết ngày 31/12/2022.

Sau đó, từ ngày 1/1/2023, mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn tiếp tục thực hiện theo Nghị quyết số 579/2018/UBTVQH14.

"Nếu tính cả phần ước giảm thu ngân sách nhà nước theo Nghị quyết 18/2022/UBTVQH15 khoảng 2.661 tỷ đồng/tháng, tổng giảm thu ngân sách nhà nước bình quân một tháng ước khoảng 4.061 tỷ đồng/tháng và cả năm là khoảng 20.305 tỷ đồng", Bộ Tài chính tính toán.

Với dự kiến sản lượng tiêu thụ như vậy, nếu áp dụng chính sách giảm mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn như đề xuất nêu trên, ước giảm thu ngân sách nhà nước bình quân một tháng (đã bao gồm cả phần giảm thuế giá trị gia tăng (VAT) khoảng 1.400 tỷ đồng/tháng.

Trường hợp Nghị quyết được ban hành trong tháng 7/2022 và có hiệu lực từ ngày 1/8/2022, ước giảm thu ngân sách nhà nước (gồm cả thuế VAT) khoảng 7.000 tỷ đồng.

Theo nhận định của Bộ Tài chính, xăng dầu là một mặt hàng thiết yếu trong đời sống người dân và là đầu vào của nhiều ngành sản xuất nên sự biến động giá xăng dầu sẽ tác động đến rất nhiều đối tượng trong nền kinh tế. Do đó, việc giảm mức thuế bảo vệ môi trường đối với xăng dầu không phân biệt đối tượng áp dụng sẽ hỗ trợ nền kinh tế và người dân.

Đối với người dân, đây là đối tượng sẽ được hưởng lợi trực tiếp, việc giảm mức thuế bảo vệ môi trường với xăng, dầu, mỡ nhờn sẽ góp phần giảm giá các mặt hàng này, từ đó, góp phần giảm trực tiếp chi phí của người dân trong việc tiêu thụ xăng, dầu, mỡ nhờn cũng như giảm chi phí gián tiếp từ các sản phẩm tiêu dùng khác.

Đặc biệt, xăng dầu là nguyên nhiên liệu đầu vào của hầu hết các ngành sản xuất trong nền kinh tế, đặc biệt là nhóm ngành huyết mạch như giao thông vận tải, điện... Hiện nay, chi phí nhiên liệu chiếm khoảng 30 - 40% trong cơ cấu giá thành vận tải hàng không; từ 35 - 40% giá thành vận tải đối với các dịch vụ xe container, xe tải nặng và khoảng 25% đối với các loại xe khác.

ĐIỀU CHỈNH TĂNG GIÁ XĂNG 12 LẦN TỪ ĐẦU NĂM

Lý giải đề xuất giảm kịch sàn thuế bảo vệ môi trường kể trên, theo Bộ Tài chính, từ đầu năm 2022, giá dầu thô và giá xăng dầu thành phẩm thế giới có xu hướng tăng cao.

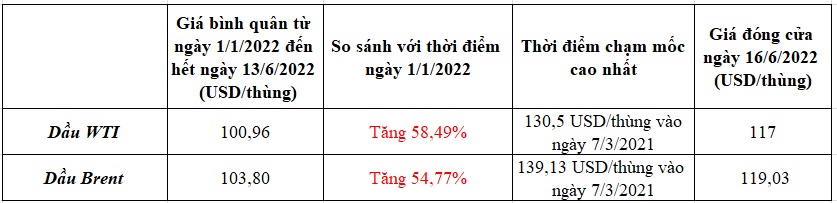

Cụ thể, mức giá dầu thô bình quân từ ngày 1/1/2022 đến hết ngày 13/6/2022 đối với WTI là 100,96 USD/thùng, tăng 58,49% so với thời điểm ngày đầu năm. Đối với giá dầu Brent, bình quân đạt 103,80 USD/thùng, tăng 54,77%.

Giá dầu WTI, Brent trên thế giới tăng trên 50% tính từ đầu năm.

Cùng với đó, giá bình quân một số mặt hàng thành phẩm xăng dầu thế giới giao dịch trên thị trường Singapore cũng tăng mạnh. Tại kỳ điều hành ngày 13/6/2022, giá xăng dầu thành phẩm biến động tăng từ 41,36 - 84,34% so với kỳ điều hành ngày 11/1/2022.

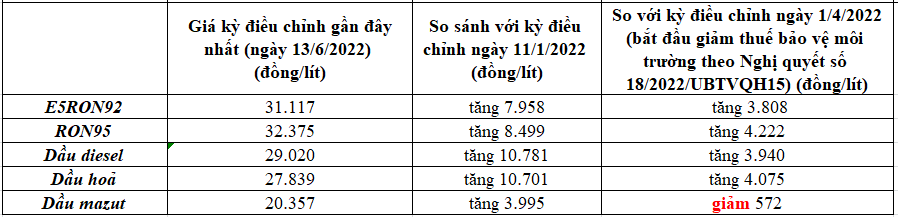

Chịu nhiều sức ép từ biến động giá xăng dầu thế giới, tính từ đầu năm 2022 đến nay, giá xăng dầu bán lẻ trong nước được điều chỉnh 15 lần. Trong đó, giá xăng tăng đến 12 lần và giảm 3 lần (trong đó có 2 lần giảm sau khi thực hiện giảm mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn theo Nghị quyết số 18/2022/UBTVQH15). Tại kỳ điều chỉnh gần đây nhất vào ngày 13/6/2022, giá xăng trong nước thiết lập mức cao nhất trong lịch sử.

Giá xăng dầu bán lẻ trong nước được điều chỉnh 15 lần, trong đó, giá xăng tăng đến 12 lần và giảm vỏn vẹn 3 lần.

Bộ Tài chính đánh giá, với việc giá dầu thô thế giới vẫn đang tiếp tục duy trì trên 100 USD/thùng, giá bán lẻ xăng dầu tại Việt Nam nhiều khả năng sẽ tiếp tục tăng cao trong thời gian tới, gây tác động tiêu cực đến nền kinh tế do chi phí nguyên vật liệu, chi phí vận tải tăng cao, trong đó có xăng dầu.

LIỆU CÒN DƯ ĐỊA GIẢM THUẾ VAT, THUẾ TIÊU THỤ ĐẶC BIỆT?

Trước đà tăng "chóng mặt" của giá xăng dầu, hàng loạt chuyên gia kinh tế và nhiều đại biểu Quốc hội đều lên tiếng mạnh mẽ trên nghị trường về việc cần thiết điều chỉnh giảm thêm thuế với mặt hàng xăng dầu, không dừng lại ở thuế bảo vệ môi trường tại Nghị quyết số 18/2022/UBTVQH15, nhằm giảm áp lực tiêu cực từ giá xăng dầu lên đời sống người dân và giúp doanh nghiệp bớt lao đao.

Bà Nguyễn Thị Việt Nga, Đoàn đại biểu Quốc hội tỉnh Hải Dương cho rằng, giá xăng dầu trên thị trường thế giới tiếp tục diễn biến phức tạp và hiện đang đứng ở mức cao. Vì vậy, cần có các biện pháp giảm các khoản thuế xăng dầu để hỗ trợ cho người dân và doanh nghiệp trong thời gian này.

Theo đó, cơ cấu thuế trong giá xăng dầu, có thể thực hiện điều chỉnh đối với sắc thuế nhập khẩu, thuế tiêu thị đặc biệt, thuế VAT và thuế bảo vệ môi trường.

Trước vấn đề này, Bộ Tài chính lý giải, thứ nhất, đối với thuế nhập khẩu, thực hiện theo các cam kết quốc tế, trong khuôn khổ một số FTA, mức thuế suất FTA đối với xăng dầu đang thực hiện ở Việt Nam là 8% đối với xăng và 0% đối với dầu, đảm bảo theo đúng cam kết cắt giảm thuế theo các FTA.

Do đó, Bộ Tài chính đề nghị không điều chỉnh thuế suất FTA đối với mặt hàng xăng dầu trong khuôn khổ các FTA và thực hiện theo đúng lộ trình cam kết hiện hành.

Còn về thuế nhập khẩu ưu đãi (MFN), Nghị định số 57/2020/NĐ-CP ngày 25/5/2020 của Chính phủ quy định mức thuế suất MFN đối với xăng là 20%; đối với dầu diesel, dầu mazut, dầu hỏa và nhiên liệu bay là 7%.

Để đa dạng hóa nguồn cung xăng, tránh bị động bởi phụ thuộc vào nguồn nhập khẩu từ Hàn Quốc và ASEAN, đồng thời, đảm bảo mức chênh lệch phù hợp với mức thuế suất theo các FTA mà Việt Nam đã ký kết, Bộ Tài chính nghiên cứu, xây dựng dự thảo Nghị định về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi đang được gửi xin ý kiến tham gia của các bộ, ngành, địa phương, doanh nghiệp.

Theo đó, Bộ Tài chính đề xuất điều chỉnh giảm thuế suất MFN đối với xăng từ mức 20% xuống mức 12%, giữ mức chênh 4% so với thuế suất FTA từ Hàn Quốc và ASEAN.

"Việc điều chỉnh giảm thuế suất MFN đối với xăng mặc dù có thể không tác động nhiều đến việc làm giảm giá xăng trong nước do hiện nay xăng nhập khẩu chủ yếu từ ASEAN và Hàn Quốc nhưng sẽ góp phần đa dạng hóa nguồn cung xăng từ các quốc gia khác như Trung Quốc, Hoa Kỳ và các quốc gia khu vực Trung Đông, tránh sự phụ thuộc quá lớn vào một số đối tác như hiện nay trong trường hợp nguồn cung trên thị trường thế giới biến động", báo cáo Bộ Tài chính nêu.

Thứ hai, đối với thuế tiêu thụ đặc biệt, theo quy định của Luật thuế Tiêu thụ đặc biệt, chỉ thu thuế tiêu thụ đặc biệt đối với xăng, không thu thuế đối với dầu các loại. Mức thuế suất thuế tiêu thụ đặc biệt đối với xăng là 10%, xăng E5 là 8% và xăng E10 là 7%. Luật thuế Tiêu thụ đặc biệt không quy định giảm thuế đối với hàng hóa, dịch vụ thuộc đối tượng chịu thuế.

Bộ Tài chính cho hay, thuế tiêu thụ đặc biệt là sắc thuế gián thu, đánh vào một số hàng hóa, dịch vụ Nhà nước không khuyến khích tiêu dùng vì có hại cho sức khoẻ (thuốc lá, rượu, bia,...), ảnh hưởng đến môi trường và cần tiêu dùng tiết kiệm (xăng gốc hoá thạch) hoặc hàng hoá, dịch vụ cao cấp cần điều tiết thu nhập (ô tô, máy bay, du thuyền, chơi gôn,...). Xăng là nhiên liệu gốc hóa thạch, không tái tạo cần phải sử dụng tiết kiệm nên theo thông lệ quốc tế luôn thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Kinh nghiệm quốc tế cho thấy, hầu hết các nước trên thế giới đều thu thuế tiêu thụ đặc biệt đối với mặt hàng xăng.

Chẳng hạn, Pháp 0,6629 EUR/lít đối với xăng E10 và 0,6829 EUR/lít đối với xăng khoáng; Campuchia thuế suất 25%; Lào áp thuế suất 39%... Mức thuế suất thuế tiêu thụ đặc biệt đối với xăng của Việt Nam hiện ở mức trung bình thấp so với các nước.

Mặt khác, "hiện nay chỉ có mặt hàng xăng là chịu thuế tiêu thụ đặc biệt, do đó nếu thực hiện giảm thuế tiêu thụ đặc biệt đối với mặt hàng xăng thì chưa thực sự hiệu quả, chưa đạt được mục tiêu của việc giảm thuế là hỗ trợ giảm chi phí đầu vào cho hoạt động sản xuất kinh doanh, kiềm chế lạm phát vì dầu mới là mặt hàng chủ yếu phục vụ cho hoạt động sản xuất kinh doanh", Bộ Tài chính khẳng định.

Hơn nữa, về thẩm quyền, việc thực hiện điều chỉnh đối với thuế tiêu thụ đặc biệt thuộc thẩm quyền của Quốc hội nên phải trình Quốc hội xem xét, quyết định và thường không thể áp dụng ngay, trong khi giá xăng dầu có những thời điểm biến động nhanh, thời gian ngắn nên sẽ có độ trễ nhất định.

Thứ ba, đối với thuế VAT, pháp luật thuế VAT không có quy định giảm thuế, miễn thuế đối với hàng hóa, dịch vụ thuộc đối tượng chịu thuế VAT mà chỉ quy định áp dụng thuế VAT theo hàng hóa, dịch vụ chịu thuế VAT với 3 mức thuế suất.

Mặt hàng xăng dầu đang chịu mức thuế VAT 10% tương tự như nhiều nhóm hàng hóa và dịch vụ khác. Về thẩm quyền, việc thực hiện điều chỉnh đối với thuế VAT thuộc thẩm quyền của Quốc hội nên phải trình Quốc hội xem xét, quyết định.

Trước đây, khi trình Quốc hội ban hành Nghị quyết số 43/2022/QH15 ngày 11/01/2022, Chính phủ đã trình giảm thuế VAT từ 10% xuống 8% đối với các hàng hóa thuộc diện chịu thuế 10%, trong đó có mặt hàng xăng. Tuy nhiên, Quốc hội quyết định không giảm mức thuế VAT đối với các mặt hàng chịu thuế tiêu thụ đặc biệt (trong đó có mặt hàng xăng) và dầu mỏ tinh chế.

Do đó, Bộ Tài chính đề nghị trước mắt không thực hiện điều chỉnh giảm thuế VAT, thuế tiêu thụ đặc biệt đối với xăng dầu.

Tuy nhiên, Bộ Tài chính sẽ phối hợp với các cơ quan có liên quan tiếp tục theo dõi diễn biến giá xăng dầu trên thế giới và sẽ trình Chính phủ để trình Quốc hội phương án giảm thuế VAT, tiêu thụ đặc biệt đối với xăng dầu cho phù hợp, dưới hình thức Nghị quyết của Quốc hội trong trường hợp giá xăng dầu tiếp tục tăng, biến động khó lường, ảnh hưởng đến nguồn cung xăng dầu mà cần tiếp tục giảm thuế đối với mặt hàng xăng dầu để góp phần kiềm chế lạm phát.

Cũng theo Bộ Tài chính, để giảm giá xăng dầu, về cơ bản có thể sử dụng giải pháp điều chỉnh chính sách thuế. Tuy nhiên, đây là giải pháp tình thế, chỉ nên áp dụng trong ngắn hạn vì giá xăng dầu trong nước có tính biến động và phụ thuộc chủ yếu vào giá xăng dầu thế giới.

Thay vào đó, để hạn chế sự tác động của diễn biến giá xăng dầu thế giới đối với thị trường trong nước, cần thiết phải đảm bảo chủ động, ổn định nguồn cung xăng dầu từ khai thác, sản xuất trong nước.

Theo Bộ Tài chính, hiện nay, so với nhiều nước trên thế giới, tỷ trọng thuế trong giá xăng dầu bán ra của nước ta hiện nay vẫn thấp hơn mức bình quân chung, nhất là sau khi mức thuế bảo vệ môi trường được điều chỉnh giảm theo Nghị quyết số 18/2022/UBTVQH15.

Theo đó, tỷ trọng thuế đối với xăng E5RON92 khoảng 23,46%, đối với xăng RON95 khoảng 24,11% và đối với dầu diesel khoảng 12,77% tính tại kỳ điều hành ngày 13/6/2022.

Còn tỷ trọng thuế trong giá bán xăng dầu ở nhiều nước chủ yếu trong khoảng 40 - 55% với xăng và 35 - 50% với dầu, ngoại trừ một số quốc gia có trữ lượng dầu mỏ lớn có tỷ trọng thấp hơn. Cụ thể, tỷ trọng thuế trong giá xăng của Ấn Độ là 55% và 50% với dầu; Hàn Quốc là 55% với xăng và 46% với dầu; Anh là 45% đối với xăng và 44% đối với dầu; trung bình các nước EU27 là 43% với xăng và 38% đối với dầu...

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...