-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Không phải lúc nào cũng là kẻ thù, lạm phát 5-10% tạo cơ hội cho chứng khoán sinh lời tốt nhất?

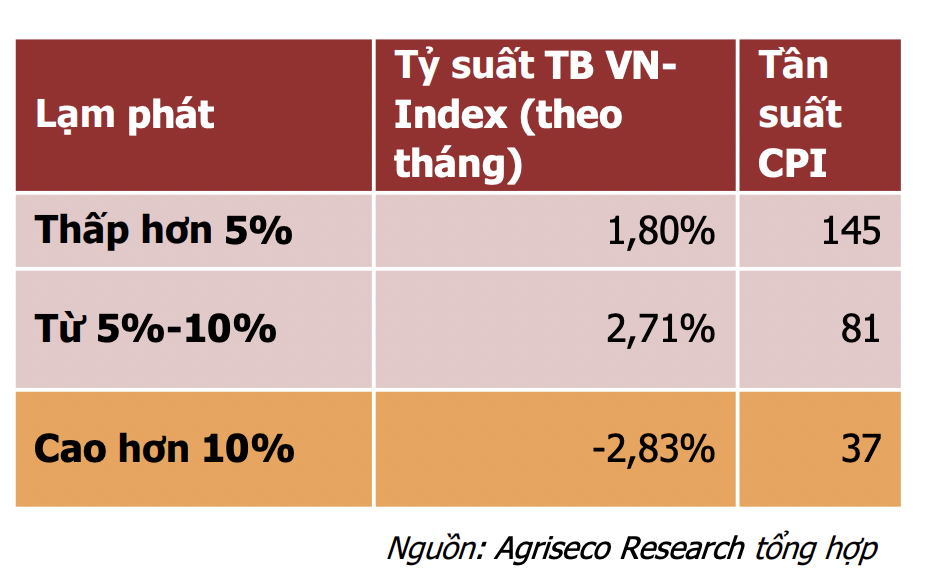

Lạm phát từ 5 - 10% chứng khoán sẽ mang lại tỷ suất sinh lời cao nhất. Cụ thể, kinh tế Việt Nam đã trải qua 81 tháng có mức CPI từ 5- 10%, trong các tháng này VN-Index tăng trưởng trung bình 2,71%/tháng – cao nhất so với các mức độ lạm phát khác...

Lạm phát và thị trường chứng khoán có mối quan hệ tương quan với nhau. Lạm phát sẽ tác động đến thị trường chứng khoán theo các mức độ khác nhau. Nhìn lại diễn biến lịch sử, lạm phát tăng chưa chắc đã làm giảm giá chứng khoán mà lạm phát tăng mức độ vừa phải lại là điều tốt cho nền kinh tế, theo đánh giá của Agriseco.

LẠM PHÁT 5-10% CHỨNG KHOÁN SINH LỜI CAO NHẤT

Tại Việt Nam, lạm phát dưới 10% vẫn chưa đáng lo ngại. Theo Agriseco Research thống kê trong 22 năm kể từ năm 2000, trong môi trường lạm phát dưới 5%, chỉ số VN-Index ghi nhận mức sinh lời 1,8%/tháng. Lạm phát từ 5 - 10% sẽ mang lại tỷ suất sinh lời cao nhất. Cụ thể, kinh tế Việt Nam đã trải qua 81 tháng có mức CPI từ 5- 10%, trong các tháng này VN-Index tăng trưởng trung bình 2,71%/tháng – cao nhất so với các mức độ lạm phát khác.

Thị trường chứng khoán vẫn có thể tăng trưởng trong điều kiện lạm phát tăng cao. Mức lạm phát bình quân 5 tháng đầu năm vẫn ở mức thấp so với giai đoạn 2017 – 2020, CPI tháng 5/2022 tăng 2,86%. Hiện có nhiều lo ngại về giá xăng dầu và nhu cầu hồi phục sau đại dịch sẽ gia tăng áp lực lạm phát trong nửa cuối năm. Mặc dù vậy, Agriseco Research đánh giá lạm phát có thể tăng vượt mục tiêu 4% của Chính phủ trong thời gian tới, tuy nhiên nếu lạm phát tăng ở ngưỡng cho phép dưới 10% thì chứng khoán vẫn là kênh đầu tư hợp lý, nhất là trong bối cảnh GDP vẫn tiếp tục tăng trưởng.

Quan sát dự báo tăng trưởng GDP và lạm phát Việt Nam giai đoạn 2022 – 2023 của các tổ chức lớn như ADB, IMF, WorldBank; hầu hết nhận định đều cho rằng GDP Việt Nam tăng trưởng trong khoảng 6 – 7%, lạm phát quanh ngưỡng 3 - 5%, điều này là động lực quan trọng để thị trường chứng khoán Việt Nam tiếp tục tăng trưởng trong 2 năm tới.

Tuy nhiên, sẽ rất nguy hiểm nếu lạm phát vượt quá 10%! Khi lạm phát tăng tốc vọt lên trên vùng 2 chữ số, chứng khoán thường lao dốc rất mạnh và thiệt hại lớn cho nhà đầu tư. Thống kê cho thấy VN-Index đã trải qua 37 tháng có mức lạm phát cao hơn 10%. Tỷ suất thị trường giai đoạn này sụt giảm tới 2,83%/tháng. Đặc biệt hơn có những tháng giảm rất mạnh trên 20%/tháng như các tháng trong giai đoạn 2008-2009. Do hệ lụy của nới lỏng tiền tệ, tài khóa quá mức, lạm phát đã tăng vượt 10% từ cuối 2007 và tăng liên tục, tạo đỉnh giữa 2008 với mức gần 30%. VN-Index đã sụt tới 70% trong giai đoạn này.

CỔ PHIẾU VẪN HẤP DẪN, ĐẦU TƯ THẾ NÀO CHO HIỆU QUẢ?

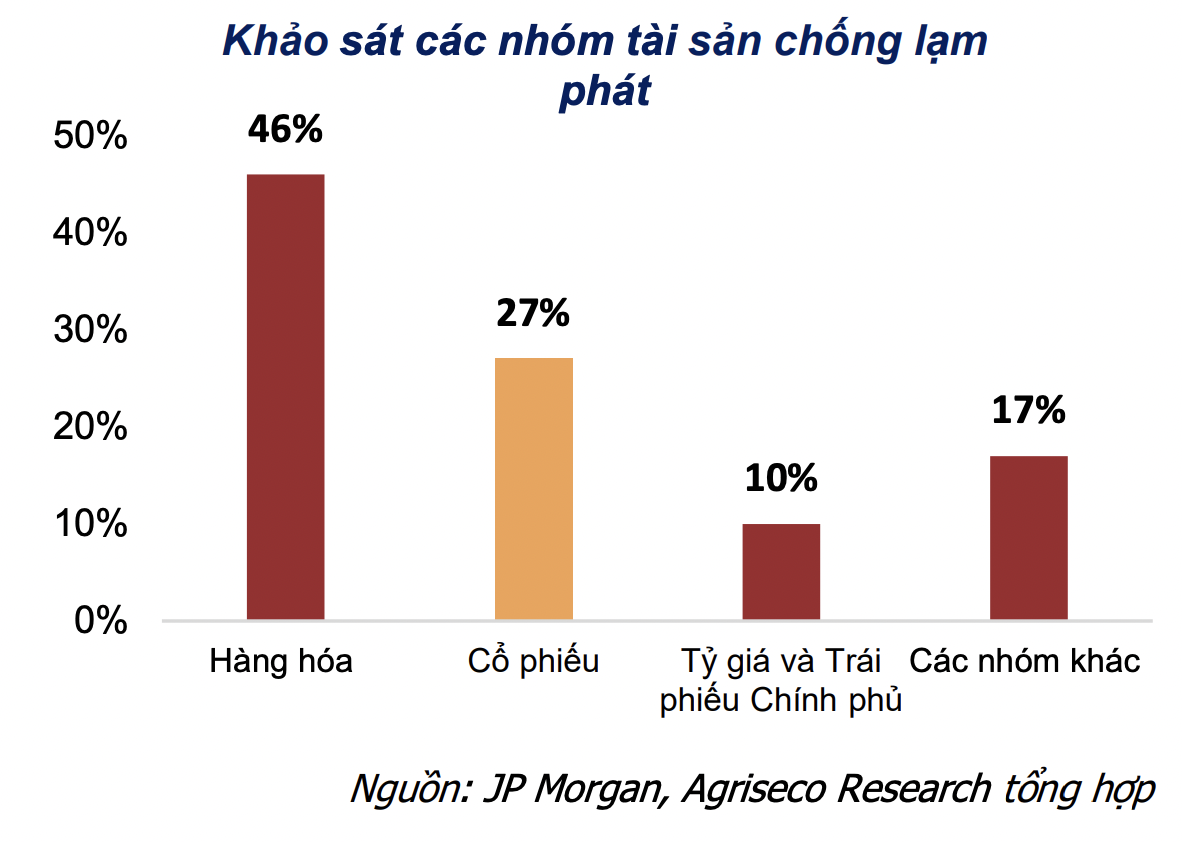

Trong suốt chiều dài lịch sử, cổ phiếu vẫn được đánh giá là kênh đầu tư hàng đầu để phòng tránh lạm phát. Theo cuộc khảo sát của JP Morgan, cổ phiếu là nhóm chống lạm phát hiệu quả thứ hai, sau nhóm hàng hóa. Nhiều tổ chức nghiên cứu lớn khác cũng có các kết quả tương tự. Bloomberg thống kê Vàng không phải là kênh đầu tư hấp dẫn trong môi trường lạm phát khi tỷ suất sinh lời của kênh tài sản này thấp hơn nhiều so với chỉ số S&P500 và giá cả hàng hóa cơ bản như Dầu, Kim loại, mặt hàng nông sản.

Thống kê của Agriseco Research cũng chỉ ra rằng, lạm phát dưới 10% chứng khoán vẫn là kênh đầu tư phù hợp. Lạm phát xảy ra trong bối cảnh nền kinh tế vẫn đang trong đà tăng trưởng thường vẫn là tín hiệu tích cực cho thị trường chứng khoán, ngược lại khi kinh tế rơi vào suy thoái. Các kênh đầu tư như Bitcoin và các tiền điện tử mang tính chất đầu cơ và chưa có khung pháp lý hoàn thiện; trong khi mặt bằng lãi suất tiền gửi ngân hàng vẫn đang ở mức thấp.

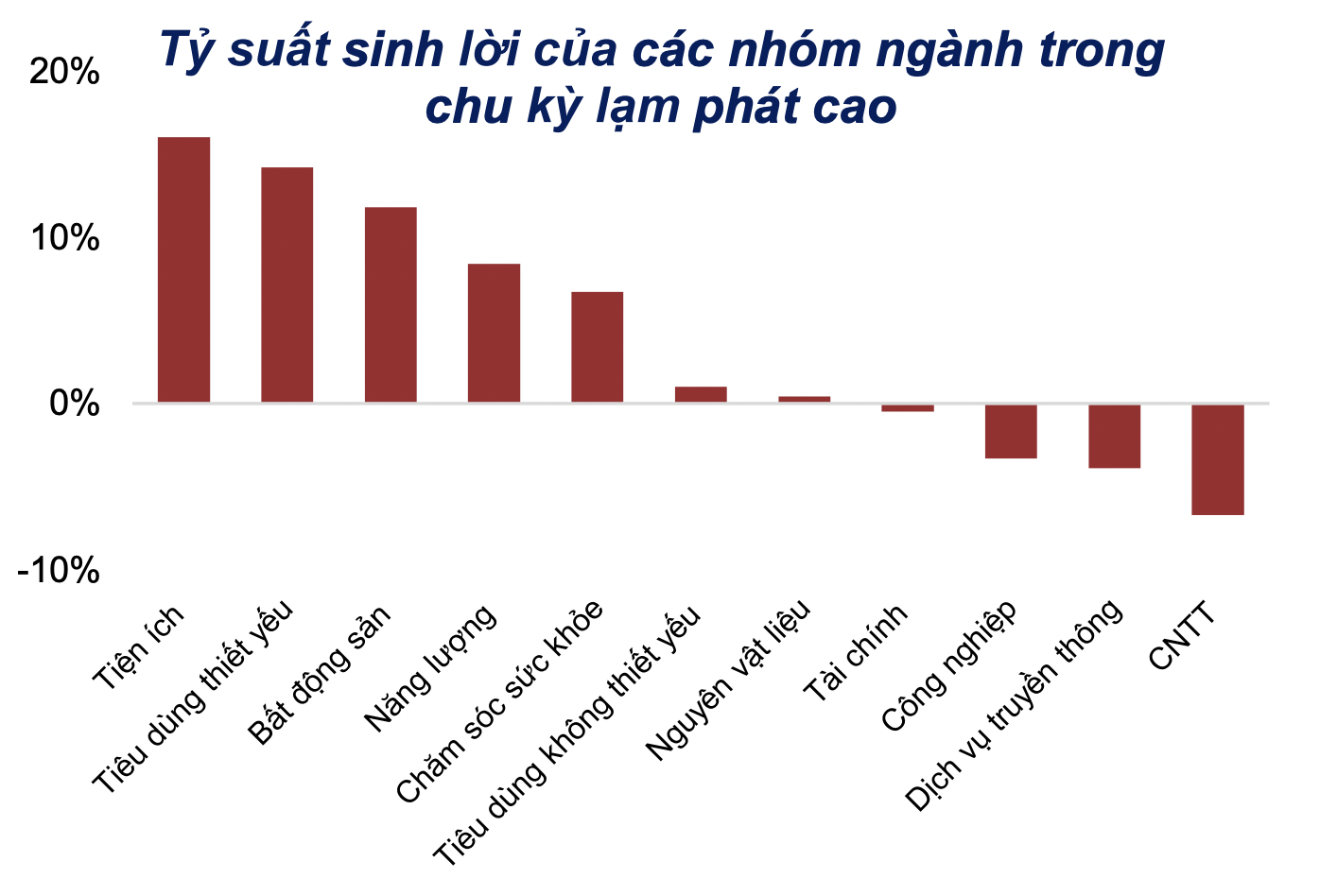

Xét theo góc độ lịch sử, tại thị trường quốc tế nhiều nghiên cứu trong môi trường lạm phát, các nhóm ngành được hưởng lợi bao gồm: Nhóm cổ phiếu Phòng thủ, các nhóm cổ phiếu trên thường mang lại kết quả kinh doanh ổn định, dòng tiền đều đặn, định giá không quá cao sẽ là các công cụ phòng chống rủi ro phù hợp do không chịu ảnh hưởng bởi chu kỳ kinh tế bao gồm: Tiện ích; Tiêu dùng thiết yếu; Sức khỏe.

Nhóm cổ phiếu đầu ngành với chuỗi giá trị khép kín: Thông thường trong chu kỳ tăng giá lạm phát, giá đầu vào và đầu ra đều có xu hướng tăng lên. Tuy nhiên các doanh nghiệp đầu ngành với chuỗi giá trị khép kín sẽ có lợi thế đàm phán tối thiểu hóa chi phí đầu vào và truyền tải tăng giá đầu ra với khách hàng. Qua đó, các doanh nghiệp này có lợi thế rất lớn so với các doanh nghiệp nhỏ và sẽ có khả năng chiếm lĩnh thêm thị phần sau mỗi chu kỳ kinh tế.

Nhóm hưởng lợi từ giá cả hàng hóa tăng: Khi lạm phát tăng cao nhóm hàng hóa thường được hưởng lợi Giá nhiên liệu, năng lượng (dầu thô, khí đốt); Giá kim loại; Giá nông sản. Theo Schroders, lĩnh vực năng lượng, đặc biệt là các công ty dầu khí trong thời kỳ lạm phát vẫn ghi nhận lợi nhuận thực tế trung bình 9%/năm. Đây là một kết quả khá khả quan do doanh thu của các doanh nghiệp này thường gắn liền với giá năng lượng, một phần quan trọng của chỉ số lạm phát.

Vì vậy, nhóm này sẽ thường hoạt động tốt khi lạm phát tăng. Bên cạnh đó, các nghiên cứu của Bloomberg, Golman Sachs cũng chỉ ra rằng việc đầu tư vào các doanh nghiệp sản xuất, kinh doanh các mặt hàng này sẽ mang lại tỷ suất lợi nhuận cao trên thị trường chứng khoán.

Tại Việt Nam, môi trường lạm phát thấp (dưới 5%): Theo số liệu thống kê từ Fiinpro, trong giai đoạn 2009 – 2014, một số nhóm ngành mang lại mức sinh lời cao bao gồm: Tiện ích (Gas, Nước); Du lịch & Giải trí; Kỹ thuật công nghiệp; Động cơ & các bộ phận. Ngược lại, nhóm ngành có tỷ suất thấp như Bán lẻ thực phẩm, dược phẩm; Hàng hóa dịch vụ giải trí.

Môi trường lạm phát duy trì vừa phải (5%-10%): Các nhóm ngành thể hiện sự tăng trưởng mạnh bao gồm Ôtô & phụ tùng, công nghệ phần cứng và thiết bị; đầu tư và dịch vụ bất động sản; lâm nghiệp và giấy. Nhóm mang lại tỷ suất thấp là các cổ phiếu thuộc nhóm bảo hiểm nhân thọ, bán lẻ thực phẩm, dược phẩm, hóa chất, du lịch và giải trí.

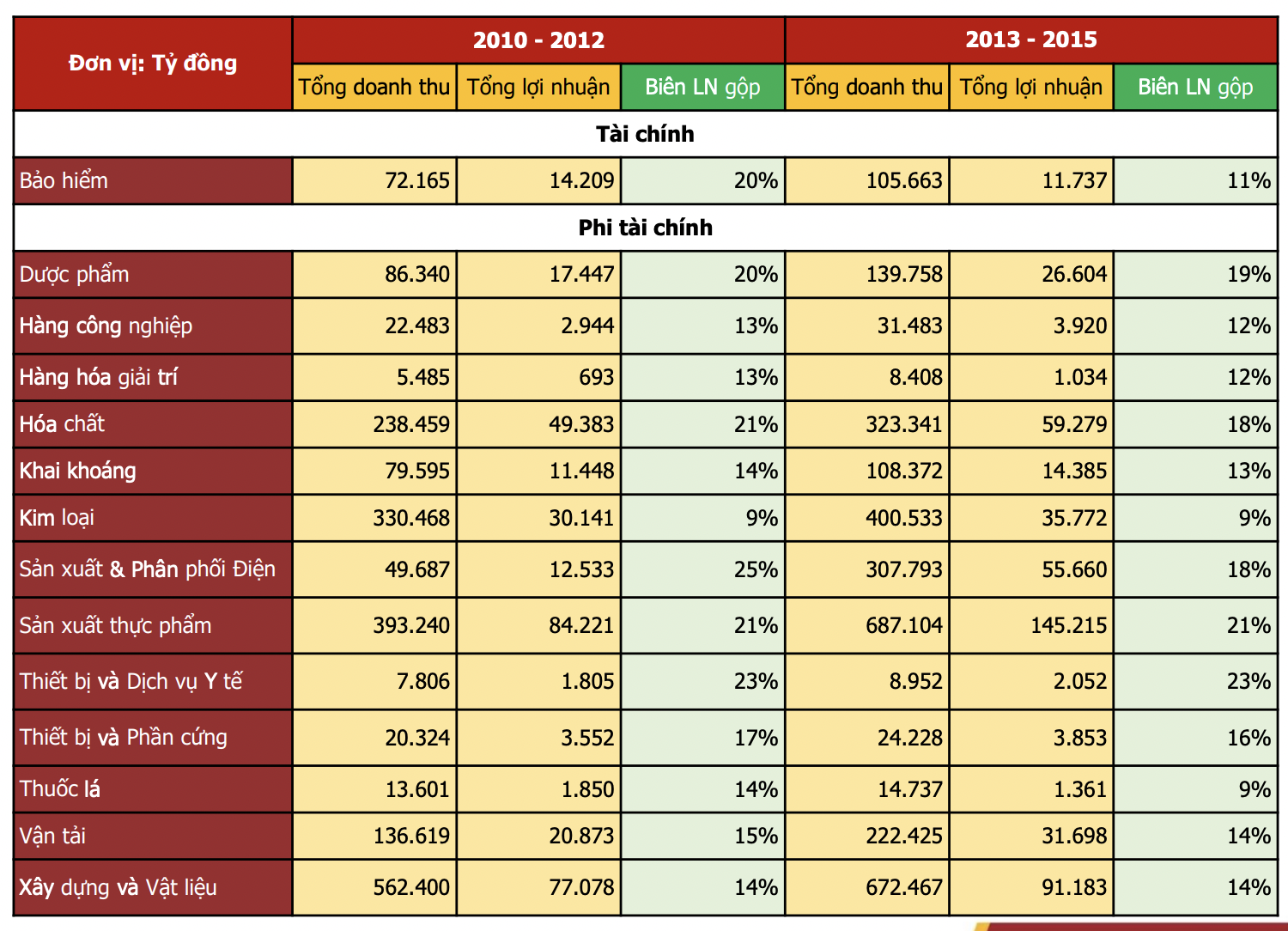

Agriseco Research đã so sánh kết quả kinh doanh với các chỉ tiêu về doanh thu, lợi nhuận, biên lợi nhuận gộp các nhóm ngành giai đoạn lạm phát cao 2010 – 2012 và giai đoạn lạm phát được kiềm chế 2013 – 2015.

Kết quả nghiên cứu đã chỉ ra trong giai đoạn lạm phát cao, các nhóm ngành hoạt động kinh doanh khởi sắc trong lạm phát gồm Nhóm Tài chính: Bảo hiểm; Nhóm Phi tài chính: Dược phẩm & Y tế, Hàng hóa và dịch vụ công nghiệp, Hàng cá nhân và Gia dụng (Thuốc lá, Sản xuất thực phẩm), Hóa chất, Tài nguyên cơ bản (Khai khoáng, Kim loại), Điện, nước, xăng dầu (Sản xuất & phân phối điện), Công nghệ thông tin (Thiết bị & phần cứng), Vận tải, Xây dựng & vật liệu xây dựng.

Đọc bài theo từ khoá

Dragon Capital: Lãi suất đã tạo đỉnh, định giá thị trường đang ở vùng thấp nhất như thời Covid-19 năm 2020

Định giá P/E dự phóng năm 2026 ở mức 11,7x nhưng nhiều ngành đang được giao dịch ở mức thấp hơn đáng kể. Đây cũng là vùng thấp nhất về định giá, tương đương các đợt sụt giảm mạnh từng xuất hiện vào các năm 2020, 2022 và 2025...

Blog chứng khoán: Áp lực bán đã nhẹ dần

Thêm một nhịp “dúi” chỉ số nữa xuất hiện sáng nay, thậm chí VNI có lúc xuống dưới đáy tháng 6/2026. Thanh khoản thấp ở nhịp giảm là một tín hiệu tốt, cho thấy đợt bán dữ dội nhất đã vãn.

HOSE gỡ hạn chế giao dịch cổ phiếu HVN sau khi Vietnam Airlines phục hồi tài chính

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa quyết định đưa cổ phiếu HVN của Tổng công ty Hàng không Việt Nam (Vietnam Airlines) ra khỏi diện hạn chế giao dịch kể từ ngày 14/7, sau khi hoạt động kinh doanh và tình hình tài chính của doanh nghiệp có nhiều chuyển biến tích cực...

Các cơ hội chọn lọc vẫn hiện hữu, định giá PE đang ở mức rẻ trên 10 lần

Định giá vẫn ở mức hỗ trợ, với P/E dự phóng năm 2026 ở mức trên 10 lần, cho thấy các cơ hội chọn lọc vẫn còn hiện hữu...

Bên mua “phản công”, cổ phiếu đảo chiều xanh cả loạt, VN-Index giành lại mốc 1800 điểm

Thị trường thay đổi hoàn toàn trong phiên chiều nay khi bên mua bất ngờ nâng giá tích cực. Áp lực bán suy yếu đáng kể khiến thanh khoản rất nhỏ cũng khiến giá đảo chiều tăng hàng loạt. VN-Index đóng cửa leo lên mức 1806,63 điểm.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...