-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giao dịch bất động sản nghỉ dưỡng chưa thể “phá băng”

Tình trạng cung – cầu loại hình bất động sản nghỉ dưỡng sụt giảm mạnh trong tháng 11/2022 lần lượt là 80% và tới 90% so với cùng kỳ năm ngoái khiến thị trường phân khúc này gần như chững lại…

Theo báo cáo của DKRA về bất động sản nghỉ dưỡng, đơn vị này ghi nhận sự sụt giảm mạnh về nguồn cung lẫn cầu trong tình hình khó khăn của thị trường cũng như những bất ổn kinh tế - địa chính trị, khiến các chủ đầu tư liên tục dời thời gian triển khai bán hàng.

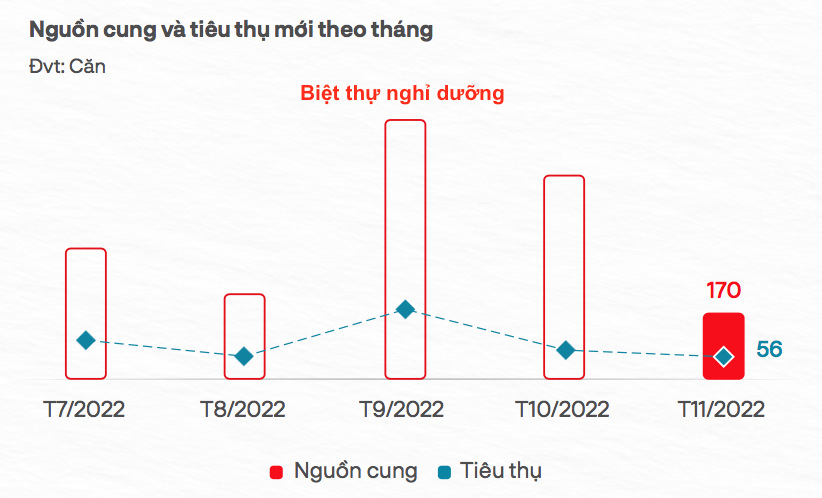

Đối với loại hình biệt thự nghỉ dưỡng, nguồn cung sụt giảm mạnh trong tháng 11/2022 so với tháng trước và ghi nhận mức thấp nhất từ đầu năm đến nay. Với 170 căn được mở bán tại 6 dự án, giảm tới 70% so với cùng kỳ 2021.

Miền Bắc và Miền Nam tiếp tục là khu vực dẫn đầu về nguồn cung và tiêu thụ cả nước - chiếm 91% tổng nguồn cung và 95% tổng lượng tiêu thụ cả nước. Cụ thể, nguồn cung biệt thự nghỉ dưỡng ở Miền Bắc với 83 căn (chiếm 49%), miền Nam là 71 căn (chiếm 42%).

Sức cầu thị trường giảm đáng kể, lượng giao dịch ghi nhận ở mức thấp - tương đương 56 căn, giảm 83% so với cùng kỳ năm 2021. Thanh khoản thị trường chững lại, các dự án mới đều có tình hình bán hàng chậm.

Mức giá bán sơ cấp không biến động nhiều so với tháng trước, tuy nhiên đáng chú ý một số chủ đầu tư đưa ra chính sách chiết khấu lên đến 30% - 40% giá bán nhằm kích cầu thị trường giữa bối cảnh khó khăn như hiện nay.

Mức giá bán sơ cấp tại miền Bắc dao động từ 5,3 – 24,8 tỷ đồng/căn, miền Trung 6,1-37,7 tỷ đồng/căn, miền Nam 13,5-73,5 tỷ đồng/căn.

Dự kiến, trong tháng cuối năm 2022 nguồn cung cũng như sức cầu thị trường sẽ tiếp tục xu hướng giảm. Tuy nhiên mức giá bán sơ cấp dự kiến tăng do chi phí đầu vào, lạm phát, lãi suất ngày càng tăng cao.

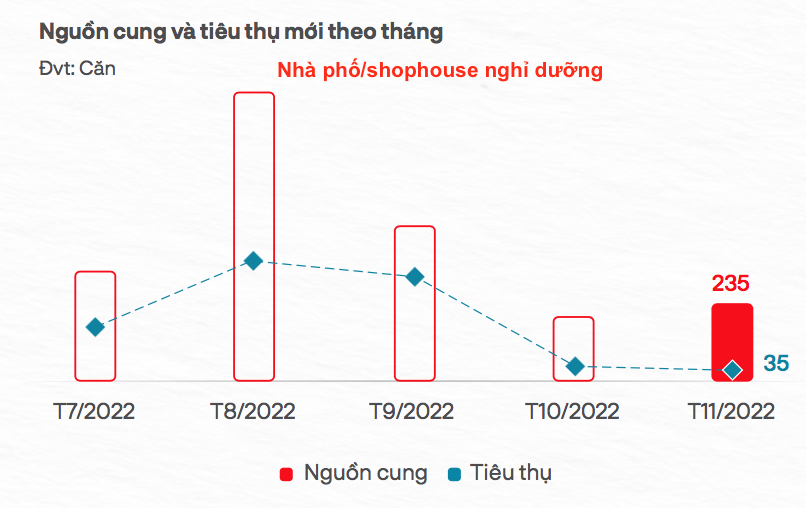

Đối với loại hình nhà phố/shophouse nghỉ dưỡng, DKRA ghi nhận nguồn cung tăng so với tháng trước, đạt 235 căn, nhưng sụt giảm mạnh 78% so với cùng kỳ năm 2021 và tập trung chủ yếu tại khu vực Tây Nguyên – 148 căn, chiếm 63% tổng nguồn cung cả nước.

Sức cầu thị trường không đáng kể, giảm hơn 96% so với cùng kỳ. Hầu hết các dự án đều có tình hình bán hàng chậm, số lượng giao dịch hạn chế, tỷ lệ tiêu thụ chỉ đạt khoảng 15%, lượng hàng tồn kho nhiều.

Giữa bối cảnh khó khăn như hiện nay, việc các chủ đầu tư kéo dài thời gian truyền thông, booking nhằm tối ưu hiệu quả bán hàng cũng là nguyên nhân khiến nguồn cung trong tháng vẫn ở mức thấp.

Mặt bằng giá sơ cấp không biến động so với tháng trước nhưng tăng 9% - 12% so với cùng kỳ năm trước.

Cụ thể, giá bán nhà phố/shophouse nghỉ dưỡng sơ cấp được ghi nhận ở mức 6,6-7,8 tỷ đồng/căn tại miền Bắc; 5,2-16,2 tỷ đồng/căn tại khu vực Tây Nguyên; 5,8-20,6 tỷ đồng/căn tại miền Trung.

Nhằm kích cầu thị trường, các chủ đầu tư cũng đưa ra những chính sách như chiết khấu 30% - 40%, cam kết thuê lại, hỗ trợ lãi suất...

Dự kiến trong tháng cuối năm, nguồn cung và sức cầu thị trường tiếp tục xu hướng giảm, tập trung tại những thị trường quen thuộc như Bình Thuận, Bà Rịa-Vũng Tàu và Thanh Hóa.

Tại Đà Nẵng và các tỉnh lân cận, DKRA ghi nhận phân khúc nhà phố/shophouse nghỉ dưỡng vẫn còn khá mới đối với thị trường khu vực này. Bên cạnh đó, việc tăng cường kiểm soát tín dụng cũng góp phần làm nguồn cung ở khu vực này trở nên khan hiếm.

Dự kiến trong tháng tiếp theo, nguồn cung và sức cầu thị trường của hai phân khúc nhà phố/shophouse và biệt thự nghỉ dưỡng tiếp tục duy trì sự khan hiếm, lượng tiêu thụ chủ yếu đến từ những dự án cũ đã mở bán trước đó.

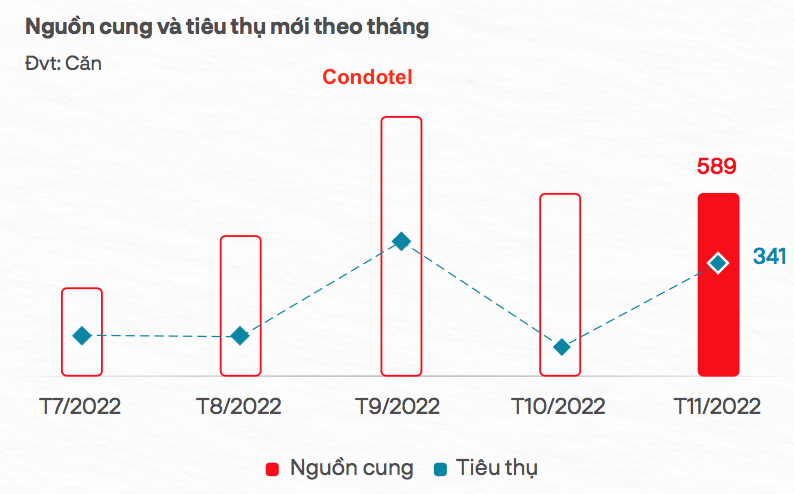

Đối với loại hình condotel, nguồn cung tăng nhẹ 6% so với tháng trước, đạt 589 căn, nhưng chỉ tập trung cục bộ tại một dự án ở khu vực Miền Nam - chiếm 86% tổng nguồn cung cả nước, với 504 căn.

Sức cầu thị trường ở mức rất thấp. Tỷ lệ tiêu thụ đạt 58% với 341 căn được bán thành công. Lượng tiêu thụ phân bổ chủ yếu tại một dự án ở Bà Rịa-Vũng Tàu, chiếm 83% tổng lượng tiêu thụ cả nước. Các dự án còn lại đều có tình hình bán hàng chậm, lượng tin rao sụt giảm mạnh so với tháng trước.

Mặt bằng giá sơ cấp nhìn chung tăng 1% - 2% so với giai đoạn mở bán trước đó (mỗi giai đoạn cách nhau 1 - 2 tháng). Giữa bối cảnh thị trường khó khăn như hiện nay, một số chủ đầu tư đưa ra mức giá chào bán gần như tương đương với mức giá bán năm trước, kèm theo nhiều chính sách như chiết khấu, cam kết lợi nhuận, hỗ trợ lãi suất... cũng được tăng cường áp dụng để kích cầu thị trường.

Mức giá bán sơ cấp theo ghi nhận của DKRA tại miền Nam là 57,8 – 106,7 triệu đồng/m2, tại miền Trung là 38,7-121,4 triệu đồng/m2.

Dự kiến trong tháng cuối năm, nguồn cung và sức cầu thị trường giảm, tập trung chủ yếu tại Bà Rịa -Vũng Tàu và Quảng Ninh.

Đọc bài theo từ khoá

TP. Hồ Chí Minh sẵn sàng “kích hoạt” Luật Phát triển đô thị với 81 nghị quyết

TP. Hồ Chí Minh đang chuẩn bị cho một bước ngoặt quan trọng trong quá trình phát triển đô thị với việc xây dựng 81 nghị quyết nhằm kích hoạt Luật Phát triển đô thị ngay khi được Quốc hội thông qua...

Hà Nội phát huy vai trò của khu công nghệ cao, khu công nghiệp trong tăng trưởng chung

Lãnh đạo TP. Hà Nội đề nghị các khu công nghệ cao, khu công nghiệp phải đóng góp tích cực, thực chất và hiệu quả hơn vào tăng trưởng công nghiệp và tăng trưởng chung. Thành phố sẽ thiết lập một cơ chế mới, hàng tuần sẽ phân công đầu mối lắng nghe, tiếp nhận ý kiến của nhà đầu tư để giải quyết nhanh nhất những khó khăn, vướng mắc…

Đà Nẵng xác định giá thuê 18 cơ sở nhà, đất công trên địa bàn

18 cơ sở nhà, đất công không sử dụng vào mục đích để ở trên địa bàn Đà Nẵng vừa được phê duyệt đơn giá cho thuê. Cùng với việc công bố mức giá theo từng địa điểm, cơ quan quản lý cũng thông tin về điều kiện và hồ sơ để tổ chức, cá nhân đăng ký thuê…

Quy chuẩn về công trình xây dựng sử dụng năng lượng hiệu quả

Bộ Xây dựng vừa ban hành Thông tư số 61/2026/TT-BXD kèm theo Quy chuẩn kỹ thuật quốc gia về công trình dân dụng - Phần 3: Công trình xây dựng sử dụng năng lượng hiệu quả…

Đầu tư hơn 5.000 tỷ đồng xây cầu Thủ Thiêm 4, tạo động lực mới cho phát triển đô thị

Với tổng mức đầu tư hơn 5.000 tỷ đồng, cầu Thủ Thiêm 4 là một trong những dự án trọng điểm được khởi công vào dịp Quốc khánh 2/9, hứa hẹn mang lại nhiều lợi ích cho sự phát triển đô thị và kinh tế, biểu tượng cho sự phát triển bền vững của TP. Hồ Chí Minh…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...