Phản hồi về đề xuất này, Bộ Tài chính cho biết sẽ tiếp thu ý kiến và hoàn thiện quy định theo hướng đơn giản hóa, trong đó hộ kinh doanh và cá nhân kinh doanh không thuộc diện nộp thuế giá trị gia tăng và thuế thu nhập cá nhân sẽ không phải thực hiện ghi sổ kế toán.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hộ kinh doanh dưới ngưỡng chịu thuế vẫn phải ghi chép doanh thu

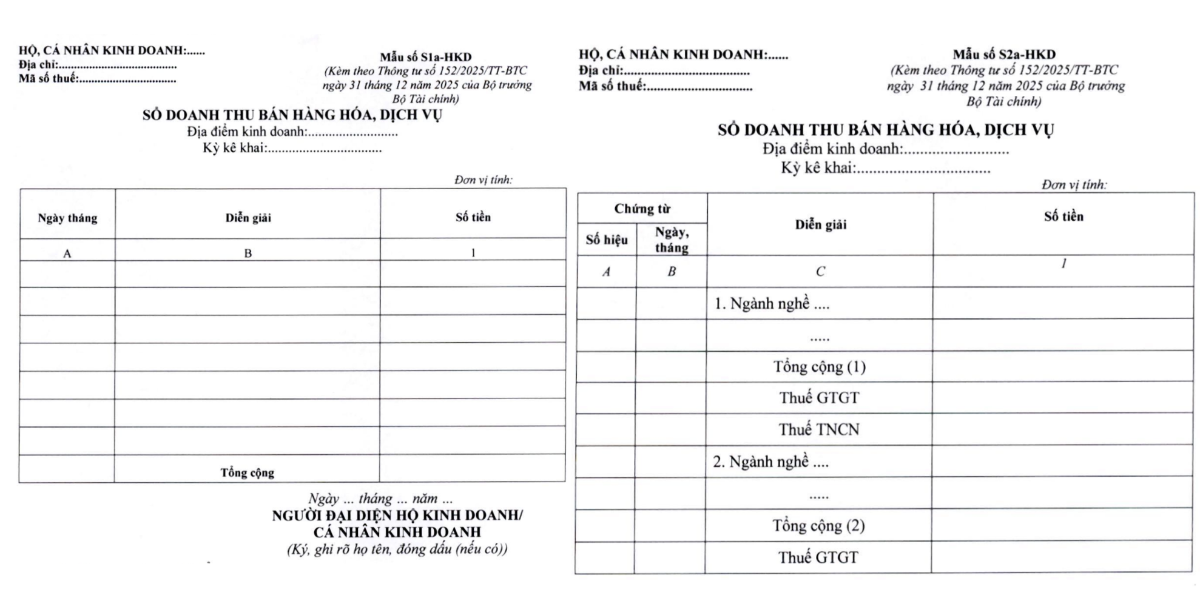

Theo Điều 4 Thông tư số 152/2025/TT-BTС hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống không thuộc diện chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân nhưng vẫn phải sử dụng sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu...

Một điểm thay đổi đáng chú ý trong Thông tư số 152/2025/TT-BTС của Bộ Tài chính về hướng dẫn chế độ kế toán đối với hộ kinh doanh và cá nhân kinh doanh là việc điều chỉnh cách phân loại đối tượng áp dụng.

Theo đó, thay vì xác định chế độ kế toán dựa trên quy mô doanh thu như trước đây, các hộ và cá nhân kinh doanh sẽ được phân nhóm theo ba phương pháp tính thuế giá trị gia tăng và thuế thu nhập cá nhân, nhằm bao quát đầy đủ các tình huống phát sinh trong thực tiễn.

Cụ thể, các phương pháp bao gồm: (i) không chịu thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu; (ii) Tính thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu và (iii) Tính thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và tính thuế thu nhập cá nhân theo thu nhập tính thuế. Việc thay đổi cách phân loại này kéo theo sự điều chỉnh trong hệ thống sổ kế toán khi xác định số lượng và loại sổ phải sử dụng.

Theo quy định tại Điều 4 của Thông tư, hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống không thuộc diện chịu thuế giá trị gia tăng và cũng không phải nộp thuế thu nhập cá nhân. Tuy nhiên, nhóm này vẫn phải sử dụng sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu.

Thứ hai, đối với hộ và cá nhân kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu, chứng từ kế toán được sử dụng làm căn cứ xác định và kê khai doanh thu bao gồm hóa đơn và các chứng từ hợp pháp khác.

Doanh thu được ghi chép vào sổ doanh thu bán hàng hóa, dịch vụ theo mẫu S2a-HKD, trong đó phản ánh doanh thu theo từng nhóm ngành nghề có cùng tỷ lệ phần trăm để tính thuế giá trị gia tăng hoặc cùng mức thuế suất để tính thuế thu nhập cá nhân.

Trước đó, trong quá trình lấy ý kiến góp ý cho dự thảo, Hiệp hội Tư vấn Thuế Việt Nam đã đề xuất hợp nhất sổ S1a-HKD với S2a-HKD. Theo Hiệp hội, không nên tách riêng mẫu sổ doanh thu cho hộ kinh doanh dưới hay trên ngưỡng doanh thu chịu thuế, mà chỉ nên sử dụng một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn bán hàng hoặc một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn giá trị gia tăng, trong trường hợp pháp luật cho phép áp dụng phương pháp khấu trừ.

Đồng thời, hộ kinh doanh có doanh thu dưới 200 triệu có thể vượt ngưỡng bất cứ thời điểm nào trong năm, việc phải thay đổi mẫu sổ kế toán trong quá trình hoạt động sẽ gây phát sinh thủ tục không cần thiết, Hiệp hội Tư vấn Thuế Việt Nam cho biết.

Thứ ba, với nhóm hộ và cá nhân kinh doanh nộp thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập cá nhân theo thu nhập tính thuế thì hóa đơn, bảng kê mua hàng hóa, dịch vụ (trường hợp mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng) và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, thu nhập tính thuế.

Theo đó, những đối tượng này phải sử dụng đầy đủ hệ thống 4 sổ kế toán, bao gồm: sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD); sổ chi tiết doanh thu, chi phí (mẫu số S2c- HKD); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2d-HKD) và sổ chi tiết tiền (mẫu số S2e- HKD).

Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc diện chịu các loại thuế đặc thù khác như thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường hoặc sử dụng đất, dự thảo yêu cầu sử dụng thêm sổ theo dõi nghĩa vụ thuế đặc thù (mẫu số S3a-HKD) để ghi chép, theo dõi đầy đủ nghĩa vụ thuế phát sinh.

Bài liên quan

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Thiếu chuẩn dữ liệu, nguy cơ “rửa xanh” vẫn bủa vây

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Vàng miếng SJC lao dốc, giá mua cá biệt “bốc hơi” tới 10 triệu đồng/lượng

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...