-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hoạt động cấp tín dụng đã trưởng thành như thế nào?

Từ chỗ bao cấp tín dụng, lãi suất cho vay thấp hơn lãi suất huy động, hầu như không có điều kiện tín dụng… sau 35 năm, hoạt động tín dụng đã trưởng thành cả về quy mô và các quy chuẩn kiểm soát chất lượng tín dụng, phòng ngừa rủi ro. Đến nay, tín dụng vẫn là dòng vốn chủ lưu của tòan bộ nền kinh tế, là nhân tố quan trọng thúc đẩy tăng trưởng kinh tế…

Những năm cuối của thập niên 80, thế kỷ 20, trong dân gian truyền miệng câu “bán trâu tậu gà”, nghĩa là ai đó bán 1 con trâu đi để gửi tiết kiệm vào ngân hàng thì 1 năm sau rút ra cả gốc và lãi chỉ còn đủ để mua 1 con gà!

NHỮNG THỬ THÁCH KHẮC NGHIỆT

Đó chính là những năm đầu Đổi mới 1986 – 1989, hay còn được biết đến là thời kỳ siêu lạm phát (lạm phát 3 chữ số) của Việt Nam.

Đồng tiền mất giá, niềm tin của công chúng về đồng tiền giảm sút nghiêm trọng. Thời đó, người có tiền khi thì “gửi” niềm tin vào bất động sản, lúc thì “gửi” vào vàng, vào ngoại tệ hoặc tự tìm cách đầu tư . Đặc biệt, do chính sách tín dụng bao cấp, lãi suất cho vay thấp hơn lãi suất huy động nên người ta tìm mọi cách để trở thành khách vay. Hậu quả là tiền trong ngân hàng luôn luôn ở tình trạng khan hiếm, thiếu thanh khoản. Tiền trong lưu thông thì liên tục gia tăng số lượng và giảm giá trị sức mua một cách thảm hại.

Những năm này, tín dụng tung ra rất mạnh, nhưng tốc độ tăng doanh số thu nợ rất thấp. Tác động của cải cách đã làm bộc lộ sự yếu kém về quản lý và thực trạng tài chính của các tổ chức kinh tế. Sản xuất kinh doanh bị đảo lộn, hàng loạt các xí nghiệp quốc doanh, thủ công bị đình đốn, phá sản, các khoản nợ vay không được xử lý dứt điểm, đúng hạn...

Tình trạng nợ khó đòi được miêu tả bằng cụm từ “bi đát nhất” trong lịch sử ngân hàng tính đến thời điểm 1989. Các khoản nợ phải trả đến hạn ngày càng tăng cao trong khi các khoản phải thu hầu như không thu hồi được đủ và đúng hạn, làm cho các ngân hàng, hợp tác xã tín dụng, quỹ tín dụng đứng trên bờ vực thẳm vì mất khả năng thanh toán

Đây cũng là giai đoạn tồn tại khái niệm ngân hàng một cấp. Nghĩa là, Ngân hàng Nhà nước trực tiếp quản lý và kinh doanh tới cấp huyện/thị. Ngoài ra, có khoảng 7.000 hợp tác xã tín dụng nông thôn, hơn 500 quỹ tín dụng đô thị.

Song, ngân hàng một cấp không thể tiếp tục kéo dài trong nền sản xuất hàng hoá đã manh nha chuyển sang cơ chế thị trường từ những năm giữa thập niên 80 của thế kỷ 20. Chính những thử thách khắc nghiệt giữa một bên là lực lượng sản xuất đang “bung ra”, tìm tới cơ chế thị trường với một bên là quan hệ sản xuất nói chung – trong đó có nền tiền tệ bao cấp, mất giá, mất niềm tin...đã dẫn đến tình trạng đổ vỡ hàng loạt hợp tác xã tín dụng, quỹ tín dụng…

Hai năm sau Đổi mới, Nghị Định 53/HĐBT ngày 26/3/1988 của Hội đồng Bộ trưởng về “tổ chức, bộ máy Ngân hàng Nhà nước Việt nam” ra đời.

Theo Nghị Định này: “Ngân hàng Nhà nước Việt nam là cơ quan của Hội Đồng Bộ trưởng được tổ chức thành hệ thống thống nhất trong cả nước, gồm 2 cấp: Ngân hàng Nhà nước và các Ngân hàng chuyên doanh trực thuộc. Tại Nghị Định số 53-HĐBT này, lần đầu tiên cụm từ “Ngân hàng chuyên nghiệp” được đổi thành “Ngân hàng chuyên doanh”.

Theo đó, 4 ngân hàng chuyên doanh được thành lập trên cơ sở chuyển và tách ra từ Ngân hàng Nhà nước, gồm: Ngân hàng Công thương Việt Nam, Ngân hàng Phát triển nông nghiệp, Ngân hàng Đầu tư và Xây dựng Việt Nam, Ngân hàng Ngoại thương Việt Nam.

Nôm na, các ngân hàng chuyên doanh phải từ bỏ cơ chế bao cấp, hoạt động bằng vốn tự huy động trong xã hội theo nguyên tắc hạch toán kinh doanh có lãi…

Với cấu trúc này, lần đầu tiên trong lịch sử, Ngân hàng Nhà nước được tách ra thành một cấp và có hệ thống riêng từ Trung ương đến tỉnh, thành phố để thực hiện hai chức năng: (i) quản lý nhà nước và (ii) ngân hàng trung ương.

Sau gần 2 năm vận hành, tìm tòi và thử nghiệm cơ chế hoạt động mới theo hướng tách dần chức năng quản lý nhà nước ra khỏi chức năng kinh doanh tiền tệ, tín dụng, tháng 5/1990, Hội đồng Nhà nước thông qua và công bố Pháp lệnh Ngân hàng Nhà nước Việt Nam và Pháp lệnh ngân hàng, hợp tác xã tín dụng và công ty tài chính. Sự ra đời của hai Pháp lệnh ngân hàng đã chính thức chuyển cơ chế hoạt động của hệ thống ngân hàng Việt Nam từ một cấp sang hai cấp. Trong đó, Ngân hàng Nhà nước Việt Nam thực hiện chức năng quản lý nhà nước về hoạt động kinh doanh tiền tệ, ngân hàng và thực thi nhiệm vụ của một Ngân hàng trung ương; các ngân hàng thương mại và tổ chức tín dụng kinh doanh tiền tệ, tín dụng, thanh toán, ngoại hối và dịch vụ ngân hàng trong khuôn khổ pháp luật.

TÍN DỤNG: DÒNG VỐN CHỦ LƯU CỦA NỀN KINH TẾ

Hơn 35 năm qua, song hành với thành tựu tăng trưởng kinh tế của Việt Nam sau Đổi mới có vai trò không nhỏ của vốn tín dụng.

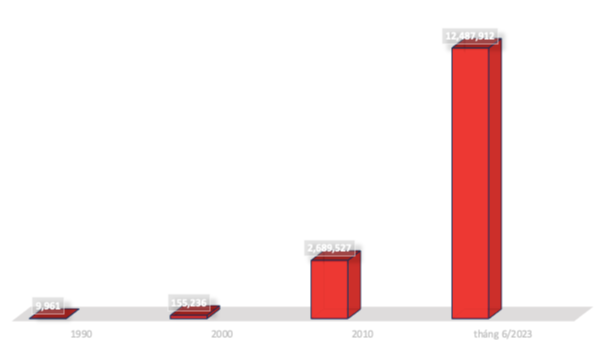

Theo số liệu của Ngân hàng Nhà nước, năm 2022 tăng trưởng tín dụng đạt 14,16%. Đây là tốc độ tăng trưởng khá so với những năm gần đây, khi tốc độ tăng trưởng tín dụng năm 2021 chỉ là 12%, năm 2020 là 12,13%.

Đến ngày 30/6/2023, dư nợ tín dụng nền kinh tế đạt trên 12,4 triệu tỷ đồng, đáp ứng nhu cầu vốn cho mọi đối tượng/thành phần kinh tế.

Hằng năm, Ngân hàng Nhà nước phân bổ chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng.

Ngân hàng Nhà nước cũng cho biết thường xuyên chỉ đạo các tổ chức tín dụng hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng nền kinh tế theo chủ trương của Chính phủ như cho vay lâm, thuỷ sản; cho vay thu mua lúa gạo; cho vay phát triển nhà ở xã hội…

Ngân hàng Nhà nước đã xây dựng các cơ chế kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán…

Để tăng khả năng tiếp cận tín dụng của người dân, doanh nghiệp, hiện nay các ngân hàng cũng đang tích cực đa dạng sản phẩm dịch vụ ngân hàng, đơn giản hóa thủ tục cho vay, niêm yết công khai, minh bạch các thủ tục, quy trình vay vốn; nâng cao hiệu quả thẩm định và đánh giá mức độ tín nhiệm khách hàng để tăng cường cho vay không có bảo đảm bằng tài sản;..

Dù ghi nhận những đóng góp của dòng vốn tín dụng vào thành tựu tăng trưởng của nền kinh tế trong hàng chục năm qua song không nên có tâm lý coi tín dụng là chìa khoá của tăng trưởng và là giải pháp cho mọi vấn đề của nền kinh tế. Điều này dẫn đến tâm lý phụ thuộc vào nguồn vốn tín dụng và làm trì hoãn các nỗ lực nhằm phát triển thị trường vốn, thị trường trái phiếu và các kênh huy động vốn khác.

Cùng với sự tăng trưởng về quy mô tín dụng, hành lang pháp lý và hàng rào kỹ thuật để ngăn chặn rủi ro tín dụng ngày càng kiên cố và tiệm cận với các chuẩn mực quốc tế.

Đến nay, Ngân hàng Nhà nước đang áp dụng các tiêu chuẩn về giới hạn an toàn cho tổ chức tín dụng như tỷ lệ dư nợ cho vay/tổng tiề gửi không quá 85%; tỷ lệ vốn ngắn hạn cho vay trung/dài hạn không quá 34%. Những tổ chức tín dụng có tỷ lệ nợ xấu cao sẽ bị hạn chế trong việc cấp hạn mức tăng trưởng tín dụng…

Tại Dự thảo Luật Các tổ chức tín dụng (sửa đổi) trình Quốc hội, Ngân hàng Nhà nước đề xuất giảm tổng mức dư nợ cấp tín dụng đối với một/một nhóm khách hàng. Theo đó, tổng dư nợ mà các ngân hàng thương mại, ngân hàng hợp tác xã, chi nhánh ngân hàng nước ngoài, quỹ tín dụng nhân dân, tổ chức tài chính vi mô có thể cấp cho một khách hàng từ mức 15% vốn tự có như hiện tại sẽ giảm xuống còn 10%; với một khách hàng và người có liên quan giảm từ 25% xuống còn 15% (bao gồm cả tín dụng lẫn trái phiếu). Tương tự, giảm từ 25% và 50% xuống còn 15% và 25% đối với tổ chức tín dụng phi ngân hàng.

Quy định này được thiết kế nhằm hạn chế tình trạng rủi ro từ tập trung tín dụng đã gây ra những hệ lụy không tốt đến thị trường tài chính trong nước thời gian vừa qua.

Đọc bài theo từ khoá

Nhiều định chế quốc tế muốn tham gia VIFC-HCMC, Qualcomm chính thức trao Ý định thư

Hàng loạt định chế tài chính và tập đoàn công nghệ hàng đầu thế giới bày tỏ mong muốn mở rộng sự diện diện tại Việt Nam thông qua VIFC-HCMC. Trong đó, Qualcomm đã chính thức trao Ý định thư bày tỏ nguyện vọng tham gia vào dự án này...

Giá vàng trong nước giảm trong biên độ hẹp

Trong phiên sáng 20/7, giá mua, bán vàng miếng SJC chỉ giảm phổ biến 300 nghìn đồng/lượng, trong khi giá vàng nhẫn 9999 giảm từ 200 nghìn - đến 800 nghìn đồng/lượng. Riêng một doanh nghiệp giảm giá bán vàng nhẫn tới 1 triệu đồng/lượng, kéo chênh lệch giá vàng trong nước về gần sát thế giới…

Giá USD tự do bật tăng mạnh sau nhiều phiên đi ngang

Sau nhiều phiên đi ngang, giá USD tự do sáng 20/7 bật tăng 120 - 130 đồng, nới rộng khoảng cách với tỷ giá ngân hàng. Trong khi đó, Ngân hàng Nhà nước giảm nhẹ tỷ giá trung tâm, còn phần lớn ngân hàng thương mại vẫn niêm yết giá bán thấp hơn tỷ giá trần. Trên thị trường thế giới, kỳ vọng Fed sớm hạ lãi suất gia tăng sau loạt số liệu lạm phát Mỹ hạ nhiệt...

Hàn Quốc công bố kế hoạch mở đường cho đồng won giao dịch tự do ở nước ngoài

Theo hãng tin Bloomberg, Chính phủ Hàn Quốc vừa công bố kế hoạch chi tiết nhằm cho phép nhà đầu tư nước ngoài tự do giao dịch đồng won. Đây là bước đi mạnh mẽ nhất từ trước đến nay của Hàn Quốc trong quá trình tự do hóa thị trường ngoại hối...

Đồng yên Nhật có thể giảm giá qua 170 yên/USD trước khi phục hồi

Một chuyên gia cho rằng việc Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất sẽ không đủ để chặn sự trượt giá của đồng yên...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 29-2026 phát hành ngày 20/07/2025 với nhiều chuyên mục hấp dẫn...

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Hà Nội vừa khởi công xây dựng đồng thời 5 tuyến metro, định hình cấu trúc đô thị đa cực, chuyển dần từ mô hình phát triển tập trung vào khu vực trung tâm sang mô hình phát triển đa trung tâm. Phát triển các tuyến metro đồng thời thúc đẩy TOD tích hợp với nhà ở, thương mại, văn phòng, dịch vụ sẽ tối ưu hóa giá trị sử dụng đất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...