-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

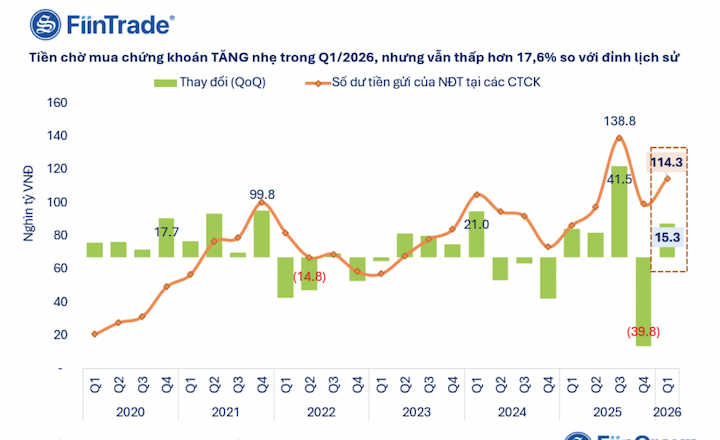

Hơn 4,3 tỷ USD đang nằm chờ mua ở các công ty chứng khoán

Tiền gửi của nhà đầu tư tại các công ty chứng khoán ghi nhận mức tăng nhẹ trong quý 1/2026 tương ứng tăng 15,3% so với quý liền kề trước đó, lên gần 114,3 nghìn tỷ đồng.

Theo thống kê từ FiinTrade, tiền chờ mua chứng khoán tăng nhẹ trở lại trong 1/2026. Theo đó, tiền gửi của nhà đầu tư tại các công ty chứng khoán ghi nhận mức tăng nhẹ trong quý 1/2026 tương ứng tăng 15,3% so với quý liền kề trước đó, lên gần 114,3 nghìn tỷ đồng.

Dữ liệu này cho thấy dòng tiền có dấu hiệu quay trở lại sau nhịp rút mạnh trong quý 4/2025. Trước đó, trong quý 4/2025, lượng tiền chờ mua chứng khoán tiền gửi của nhà đầu tư tại các công ty chứng khoán ghi nhận mức sụt giảm mạnh, giảm gần 29% xuống còn khoảng 98,7 nghìn tỷ đồng, sau khi đạt đỉnh trong quý 3/2025.

Tuy nhiên, quy mô tiền chờ mua trong quý 1/2026 vẫn thấp hơn khoảng 17,6% so với đỉnh lịch sử (~138,8 nghìn tỷ), cho thấy lực cầu tiềm năng chưa được khôi phục hoàn toàn.

Tiền chờ tăng trong bối cảnh thanh khoản thị trường chứng khoán trong quý 1 tăng cho thấy tâm lý nhà đầu tư đã cải thiện phần nào. Tính chung từ đầu năm đến hết quý I/2026, giá trị giao dịch bình quân đạt 35.004 tỷ đồng/phiên, tăng 19,9% so với bình quân năm 2025.

Mặc dù vậy, tâm lý thị trường vẫn duy trì trạng thái thận trọng do những rủi ro khu vực Trung Đông mang lại, qua đó hạn chế khả năng hình thành các nhịp tăng mạnh mang tính lan tỏa.

Một lý do khác cho thấy tiền chờ tăng là xu hướng gia tăng tỷ trọng tiền mặt của các quỹ đầu tư.

Áp lực rút ròng của các quỹ đầu tư gia tăng trong tháng 3/2026, với quy mô rút ròng hơn 5,4 nghìn tỷ đồng, tăng 59% so với tháng 2/2026, cũng theo thống kê của FiinTrade. Xu hướng ròng tiếp tục tập trung chủ yếu ở nhóm quỹ Cổ phiếu, chiếm 64% và tập trung ở nhóm quỹ ETF.

Sau giai đoạn vào ròng kể từ tháng 12/2025, dòng tiền rút ròng trở lại hơn 3,2 nghìn tỷ đồng ở nhóm quỹ ETF trong tháng 3/2026, ghi nhận mức cao nhất kể từ tháng 8/2025. Trong đó, lực rút ròng tập trung chủ yếu ở quỹ ngoại VanEck Vietnam ETF (-1,9 nghìn tỷ đồng) - mức rút ròng kỷ lục của quỹ và quỹ nội ETF DCVFMVN DIAMOND (-1 nghìn tỷ đồng) sau khi vào ròng hơn 163 tỷ đồng trong tháng trước.

Trong tháng 3/2026, xu hướng giảm giải ngân quay trở lại tại phần lớn các quỹ mở cổ phiếu (20/36 quỹ), sau giai đoạn hạ tỷ trọng tiền trong tháng 2. Diễn biến này phản ánh sự gia tăng thận trọng của các nhà quản lý quỹ trong bối cảnh VN-Index giảm khoảng -11% so với tháng trước.

Đáng chú ý, xu hướng gia tăng tỷ trọng tiền tập trung chủ yếu ở các quỹ quy mô lớn (NAV khoảng 5-8 nghìn tỷ đồng), trong khi các quỹ giảm tỷ trọng tiền có quy mô nhỏ hơn. Diễn biến này ghi nhận tại một số quỹ đáng chú ý như DCDS, VINACAPITAL-VMEEF. Đây cũng là hai quỹ ghi nhận đã huy động được gần 197 tỷ đồng và 111 tỷ đồng trong tháng 3/2026.

Bài liên quan

VN-Index tăng 27 điểm và xu hướng hồi phục có thể tiếp diễn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 4/8/2026.

“Chủ tịch Kevin Warsh muốn giảm số cuộc họp lãi suất của Fed”

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Nhà đầu tư cá nhân tranh thủ chốt lời, bán ròng hơn 1.500 tỷ

Nhà đầu tư cá nhân hôm nay bán ròng 1.021,9 tỷ đồng, trong đó họ bán ròng 1.529,7 tỷ đồng qua khớp lệnh.

Dự báo mới nhất về 30 cổ phiếu lọt rổ FTSE GEIS

Ước tính sẽ có khoảng 150 triệu USD từ các quỹ ETF được giải ngân trong kỳ cơ cấu tháng 9/2026. Các cổ phiếu có giá trị mua ròng lớn nhất bao gồm: VIC (khoảng 46 triệu USD), VHM (khoảng 16 triệu USD) và MSN (khoảng 9 triệu USD).

Bà Hồ Thị Hằng giữ chức Trưởng ban Quản lý kinh doanh chứng khoán

Thay mặt lãnh đạo UBCKNN, Chủ tịch Vũ Thị Chân Phương đã trao quyết định và giao nhiệm vụ cho bà Hồ Thị Hằng - Phó trưởng ban Pháp chế - Đối ngoại giữ chức vụ Trưởng ban Quản lý kinh doanh chứng khoán từ ngày 01/8/2026.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...