-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Khối ngoại bán ròng gần 5 tỷ USD từ đầu năm

Lũy kế 10 tháng năm 2025 tổng giá trị bán ròng của nhà đầu tư nước ngoài là hơn 129,1 nghìn tỷ đồng, cao hơn 65,8% so với tổng giá trị bán ròng của cùng kỳ năm 2024.

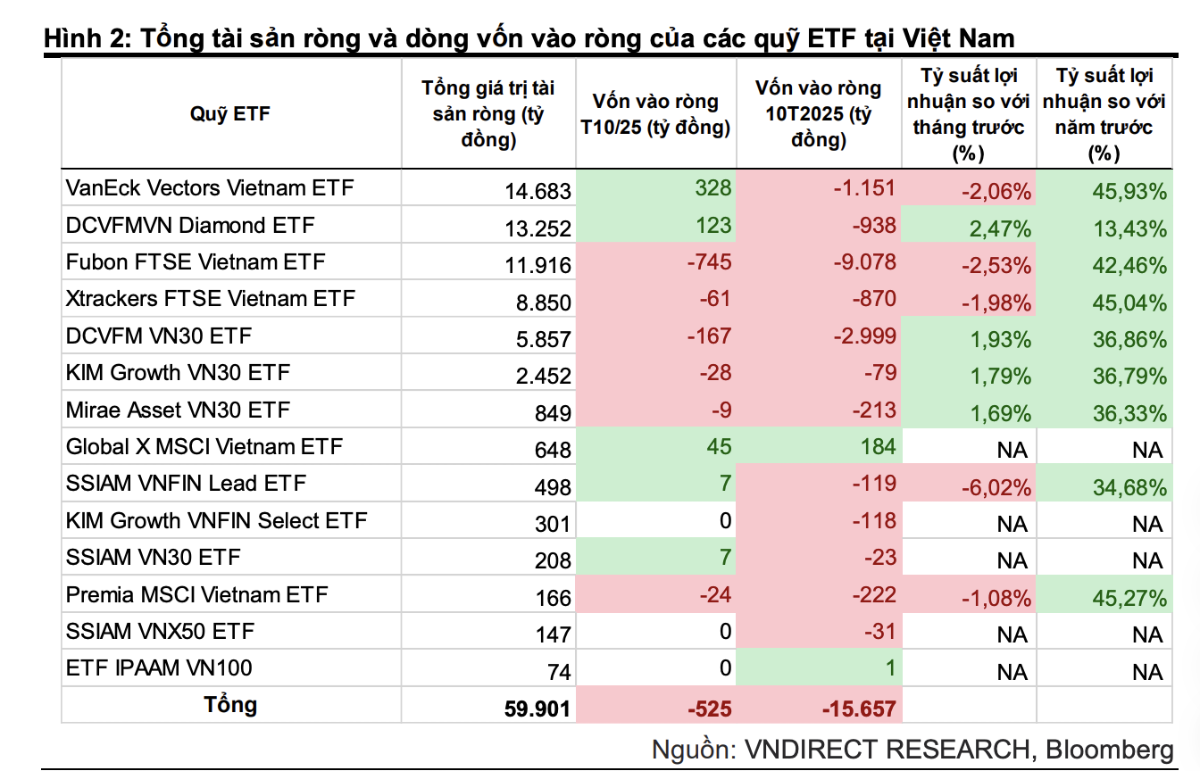

Các ETF Việt Nam tiếp tục ghi nhận dòng vốn rút ròng trong tháng 10/2025, với giá trị rút ròng là 525 tỷ đồng. Tổng dòng vốn rút ròng lũy kế trong 10 tháng năm 2025 của các ETF Việt Nam là gần 15,6 nghìn tỷ đồng, thấp hơn 17,4% so với tổng giá trị rút ròng của cùng kỳ 2024, theo dữ liệu từ VnDirect.

Dòng vốn ETF bị rút ròng trong tháng 10/2025 chủ yếu đến từ quỹ Fubon FTSE Vietnam ETF bị rút ròng 745 tỷ đồng, quỹ DCVFM VN30 ETF bị rút ròng 167 tỷ đồng và quỹ Xtrackers FTSE Vietnam ETF bị rút ròng 61 tỷ đồng.

Ở chiều ngược lại, quỹ VanEck Vectors Vietnam ETF, quỹ DCVFMVN Diamond ETF và quỹ Global X MSCI Vietnam ETF ghi nhận dòng vốn vào ròng lần lượt là 328 tỷ đồng, 123 tỷ đồng và 45 tỷ đồng.

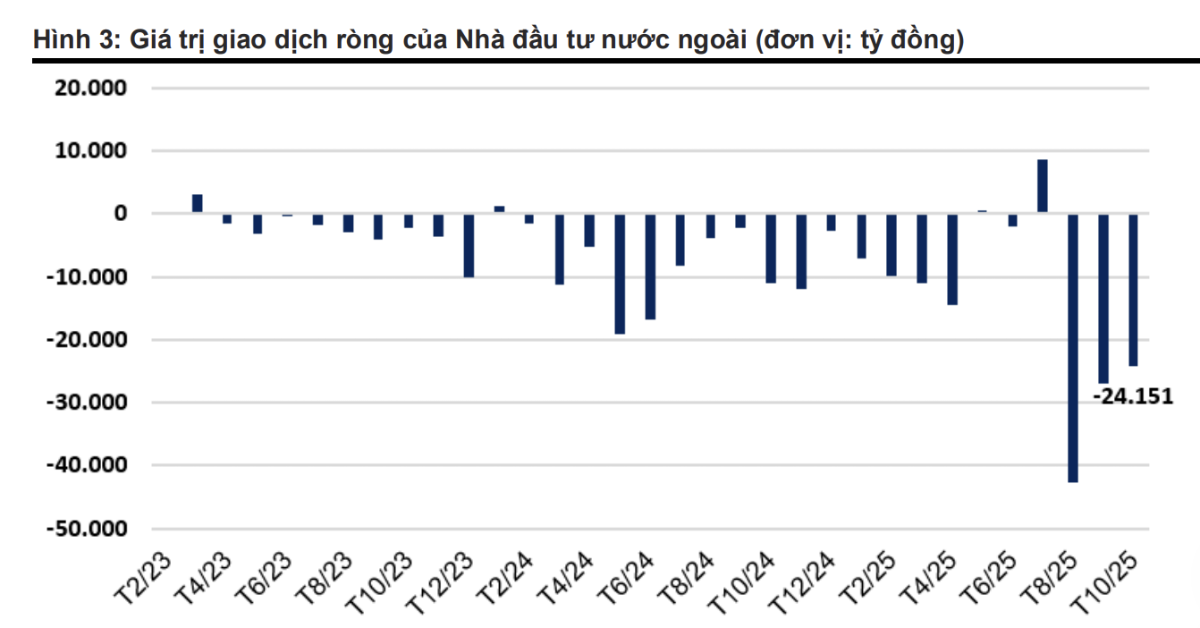

Nhà đầu tư nước ngoài duy trì bán ròng trong tháng 10/2025 với tổng giá trị bán ròng là hơn 24,1 nghìn tỷ đồng, trong đó giá trị bán ròng của các ETF chỉ chiếm khoảng 2,2% tổng giá trị bán ròng.

Lũy kế 10 tháng năm 2025 tổng giá trị bán ròng của nhà đầu tư nước ngoài là hơn 129,1 nghìn tỷ đồng, cao hơn 65,8% so với tổng giá trị bán ròng của cùng kỳ năm 2024. Trong tháng 10/2025, nhà đầu tư nước ngoài bán ròng gần 22,2 nghìn tỷ đồng trên sàn HoSE, hơn 1,9 nghìn tỷ đồng trên sàn HNX và hơn 42 tỷ đồng trên sàn UPCoM.

Những mã bị nhà đầu tư nước ngoài bán ròng nhiều nhất trong tháng 10/2025 bao gồm MBB, SSI, MSN, CTG và VRE. Ở chiều ngược lại, các mã được nhà đầu tư nước ngoài mua ròng nhiều nhất trong T10/2025 là FPT, GEX, VIC, GMD và FRT.

Sau khi thiết lập đáy ngắn hạn quanh vùng 97 điểm, chỉ số Dollar Index đã có nhịp phục hồi và tiến lên sát vùng 100 điểm trong tháng 10/2025. Mặc dù phục hồi trong tháng 10/2025 chỉ số Dollar Index vẫn ghi nhận mức giảm 8,1% so với đầu năm 2025.

Ngược lại tỷ giá USD/VNĐ có sự điều chỉnh nhẹ trong tháng 10/2025, tuy nhiên vẫn ghi nhận mức tăng gần 3,2% so với đầu năm 2025. VnDirect cho rằng, lo ngại rủi ro tỷ giá cùng với việc thị trường chứng khoán Việt Nam đã có một nhịp tăng mạnh kể từ tháng 4/2025 là những nguyên nhân chính khiến thị trường chứng khoán Việt Nam bị nhà đầu tư nước ngoài duy trì bán ròng mạnh trong tháng 10/2025.

Trước các số liệu thị trường việc làm của Mỹ đang suy yếu, Cục dự trữ liên bang Mỹ (Fed) đã thực hiện 2 lần cắt giảm lãi suất điều hành trong năm 2025, thị trường cũng đang kỳ vọng Fed sẽ thực hiện thêm 1 đợt cắt giảm lãi suất điều hành nữa trong năm 2025 tại cuộc họp tháng 12 tới và thực hiện thêm 2 lần cắt giảm lãi suất nữa trong năm 2026.

Theo đó VnDirect dự báo chỉ số Dollar Index sẽ duy trì ở mức thấp và áp lực tỷ giá đối với VNĐ trong các tháng còn lại của năm 2025 và trong năm 2026 sẽ tiếp tục hạ nhiệt.

Cùng với triển vọng các dòng vốn ngoại mới sẽ phân bổ vào thị trường chứng khoán Việt Nam trong thời gian tới sau khi thị trường chứng khoán Việt Nam chính thức được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp, kỳ vọng đà bán ròng của nhà đầu tư nước ngoài sẽ chậm lại và có thể quay trở lại mua ròng trên thị trường chứng khoán Việt Nam trong năm 2026.

Về lộ trình, từ tháng 3 đến tháng 6, các quỹ thụ động, đặc biệt là FTSE Emerging All Cap Index sẽ bắt đầu chuẩn bị, sắp xếp danh mục và chọn đưa cổ phiếu nào. Sau đó, khoảng tháng từ tháng 6/2026 đến tháng 9/2026 sẽ bắt đầu thấy dòng vốn thụ động vào Việt Nam, như vậy trong năm 2026 chắc chắn chúng ta sẽ nhận được dòng vốn từ các quỹ thụ động.

Dòng vốn vào thị trường chứng khoán Việt Nam dự kiến có thể chiếm khoảng từ 0,3% - 0,5%, tương đương 300 – 500 triệu USD. Đây là dòng vốn gần như chắc chắn sẽ vào thị trường chứng khoán Việt Nam.

TS. Hồ Quốc Tuấn, Giảng viên Cao cấp Đại học Bristol, Anh cho biết đối với các quỹ chủ động, từ bây giờ họ đã bắt đầu quan sát và sau tháng 3/2026 khi có thông tin thuận lợi để tháng 9 chính thức nâng hạng, các quỹ chủ động sẽ bắt đầu giải ngân tiền, lúc đó họ sẽ lựa chọn cổ phiếu vào trong rổ lựa chọn của họ. Và dòng vốn đến từ các quỹ này được dự báo sẽ lớn hơn rất nhiều, với khoảng dự báo khá rộng từ 1 tỷ đến hơn 7 tỷ USD tùy tổ chức thậm chí có tổ chức cho rằng có thể đến 10 tỷ USD.

Bài liên quan

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Các “đại gia” dầu khí Mỹ kiếm đậm nhờ giá dầu tăng vì chiến tranh ở Vùng Vịnh

ExxonMobil và Chevron - hai trong số những tập đoàn dầu khí lớn nhất thế giới - công bố kết quả kinh doanh quý 2/2026 khả quan, cho thấy các Big Oil Mỹ này đang hưởng lợi lớn từ việc giá dầu thô tăng mạnh do cuộc chiến tranh ở Vùng Vịnh...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...