-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lo ngại găm giữ ngoại tệ tạo áp lực lên tỷ giá

Giới phân tích cho rằng áp lực tỷ giá hiện nay chủ yếu do nhu cầu USD trong nước gia tăng, xuất phát từ yếu tố giao dịch thực nhưng cũng chịu tác động từ việc găm giữ USD trong bối cảnh Ngân hàng Nhà nước nới lỏng chính sách tiền tệ…

Những ngày đầu tháng 8/2025, lãi suất cho vay VND trên thị trường liên ngân hàng neo ở mức cao trên 5%/năm và giảm dần trong các tuần sau đó. Đến ngày 22/8, lãi suất cho vay VND qua đêm ở mức 4,8%/năm, thấp hơn mức cao nhất là xấp xỉ 6,7%/năm được thiết lập ngày 8/7/2025.

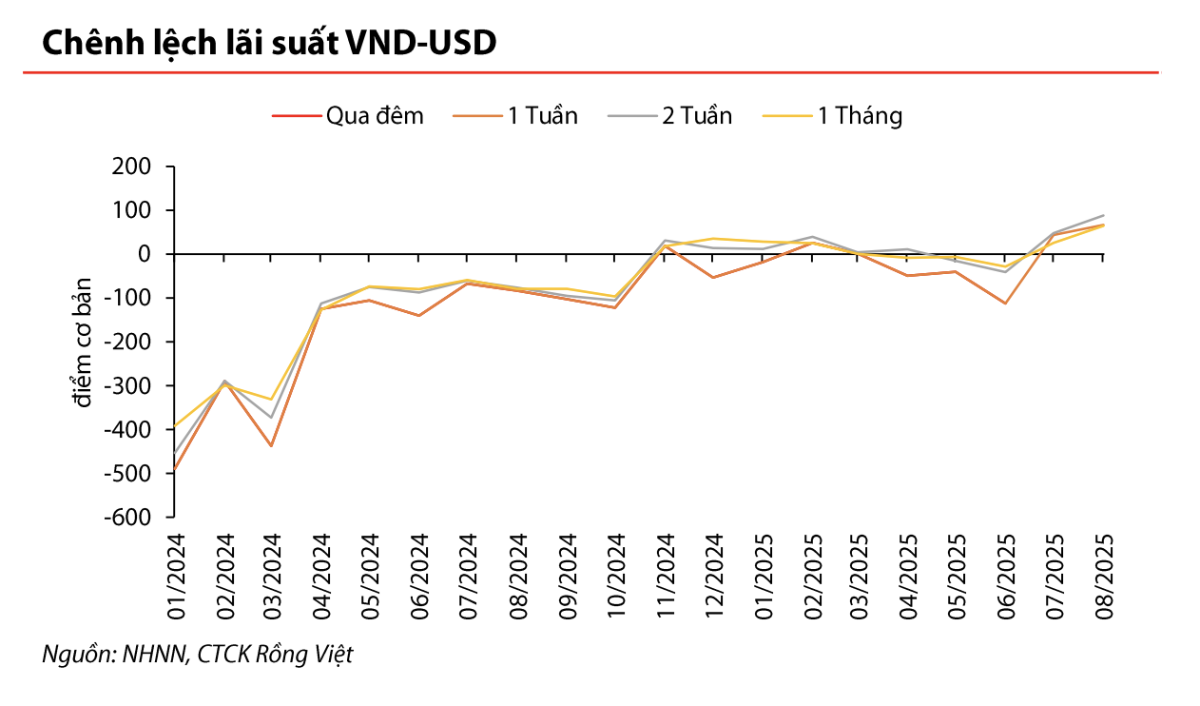

Lãi suất cho vay VND qua đêm trung bình trong tháng 8 đạt khoảng 5%, dẫn đến mức chênh lệch dương giữa VND-USD trong tháng qua. Điều này cho thấy chênh lệch lãi suất VND-USD không phải là yếu tố gây áp lực đối với tỷ giá.

Cập nhật các bản tin thị trường cho thấy trên thị trường 1, mặc dù lãi suất huy động niêm yết của đa số các ngân hàng thương mại không thay đổi nhiều so với tháng trước, các ngân hàng bắt đầu có chính sách cộng thêm lãi suất với mức từ 0,3-0,5 điểm phần trăm đối với các khoản tiền gửi có điều kiện.

Trong tháng 8/2025, Ngân hàng Nhà nước tiếp tục duy trì cho vay qua kênh cầm cố, lượng cho vay cầm cố giảm từ mức đỉnh gần 221 nghìn tỷ đồng còn xấp xỉ 199 nghìn tỷ đồng tại ngày 22/8. Lượng cho vay cầm cố tập trung ở kỳ hạn 14 ngày (khoảng 73 nghìn tỷ đồng) và kỳ hạn 28 ngày (khoảng 76 nghìn tỷ đồng).

Tính từ ngày 1 đến ngày 22/8, nhà điều hành hút ròng nhẹ khoảng gần 8.000 tỷ đồng thông qua thị trường mở, đảo chiều so với lượng bơm ròng gần 86 nghìn tỷ đồng trong tháng 7/2025.

Trên thị trường thế giới, chỉ số DXY có những đợt phục hồi ngắn nhưng không cho thấy xu hướng đảo chiều rõ ràng. Tính từ đầu năm 2025 đến nay, DXY đã giảm khoảng 9%.

Theo một số báo cáo phân tích mới đây, tại Hội nghị Kinh tế Jackson Hole (22/8/2025), Chủ tịch Fed đưa ra thông điệp ôn hòa hơn về triển vọng cắt giảm lãi suất trên cơ sở bi quan hơn về thị trường lao động và kỳ vọng về tác động “một lần” của thuế quan lên lạm phát. Hợp đồng tương lai của Fed đã chuyển sang dự báo khả năng cắt giảm lãi suất vào tháng 9/2025 là 87%, tăng so với mức 75% tại ngày 21/8.

Trong khi xác suất cắt giảm lãi suất trong cuộc họp tháng 9 tới là rất cao, triển vọng Fed cắt giảm lãi suất vào tháng 10/2025 vẫn đang ở mức 50:50, điều này cho thấy thị trường vẫn chưa hoàn toàn bị thuyết phục về một chu kỳ cắt giảm lãi suất mạnh mẽ và liên tục của Fed.

Diễn biến chỉ số DXY trong thời gian tới sẽ phụ thuộc nhiều vào triển vọng cắt giảm lãi suất của Fed nhưng giới phân tích nhận định xu hướng chính là giảm. Đây được coi là yếu tố bên ngoài thuận lợi đối với điều hành tỷ giá của Ngân hàng Nhà nước Việt Nam.

Chênh lệch lãi suất VND-USD và biến động chỉ số DXY không phải là yếu tố gây áp lực lên tỷ giá trong giai đoạn hiện nay.

Mặc dù vậy, VND vẫn mất giá thêm khoảng 0,4-0,6% trong tháng 8. So với đầu năm, VND đã mất giá khoảng 2,8-3,6% trên thị trường chính thức và tự do.

Tại báo cáo vĩ mô công bố ngày 26/8, Công ty Chứng khoán Rồng Việt nhận định nhu cầu USD trong nước tăng có nguyên nhân đến từ giao dịch thực nhưng cũng có thể đến từ tình trạng găm giữ USD trong bối cảnh Ngân hàng Nhà nước đang thực hiện chính sách tiền tệ nới lỏng.

Ngày 25-26/8, Ngân hàng Nhà nước tiến hành can thiệp bán ngoại tệ có kỳ hạn, có hủy ngang trong 180 ngày với giá bán 26.550 đồng/USD cho các ngân hàng có trạng thái ngoại tệ âm. Động thái này có ý nghĩa định hướng về điểm neo tỷ giá và thăm dò nhu cầu USD khi nhà điều hành thực tế chưa can thiệp trực tiếp thông qua bán ngoại tệ giao ngay.

Do chỉ có các tổ chức tín dụng có trạng thái ngoại tệ âm mới có thể đăng ký mua, tỷ giá đã có nhịp giảm kỹ thuật sau biện pháp điều hành của Ngân hàng Nhà nước. Tuy nhiên, giới phân tích cho rằng áp lực đối với tỷ giá sẽ chưa có thay đổi cơ bản và bền vững nếu nhu cầu ngoại tệ từ nay đến cuối năm tiếp tục tăng.

Cập nhật từ các bản tin thị trường cho thấy sau khi bán ngoại tệ can thiệp vào tháng 1/2025, Ngân hàng Nhà nước đã mua ròng nhẹ trở lại từ tháng 2 đến tháng 5, tổng giá trị mua vào trong giai đoạn này khoảng 2,8 tỷ USD.

Như vậy, trong khi yếu tố bên ngoài đang tạo điều kiện thuận lợi cho điều hành tỷ giá thì áp lực từ nhu cầu ngoại tệ trong nước, đặc biệt là nguy cơ găm giữ USD lại nổi lên như rủi ro chính trong ngắn hạn.

Diễn biến này đặt ra thách thức nhất định đối với chính sách nới lỏng tiền tệ hiện hành, đòi hỏi Ngân hàng Nhà nước phải theo dõi sát tình hình và có các biện pháp can thiệp phù hợp nhằm ổn định tỷ giá và giữ vững niềm tin thị trường.

Bài liên quan

Cơ quan công an kêu gọi doanh nghiệp trốn thuế, chuyển giá chấm dứt vi phạm

Nam Long Gallery Sala: Điểm kết nối chiến lược tại trung tâm mới TP.HCM

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Thiếu chuẩn dữ liệu, nguy cơ “rửa xanh” vẫn bủa vây

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Vàng miếng SJC lao dốc, giá mua cá biệt “bốc hơi” tới 10 triệu đồng/lượng

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...