Chứng khoán MBS vừa đưa ra dự báo lợi nhuận sau thuế của các ngân hàng theo dõi với dự báo mức tăng 23,6% cho cả năm 2024 dựa trên tăng trưởng tín dụng cao hơn của nhóm NHTM Nhà nước; NIM đều tăng nhẹ hoặc đi ngang; thu nhập ngoài lãi phục hồi nhờ hoạt động thu phí được phục hồi. Kinh doanh vàng & ngoại hối cũng sẽ được dự báo có thu nhập tốt trong 6T2024 nhờ những biến động gần đây.

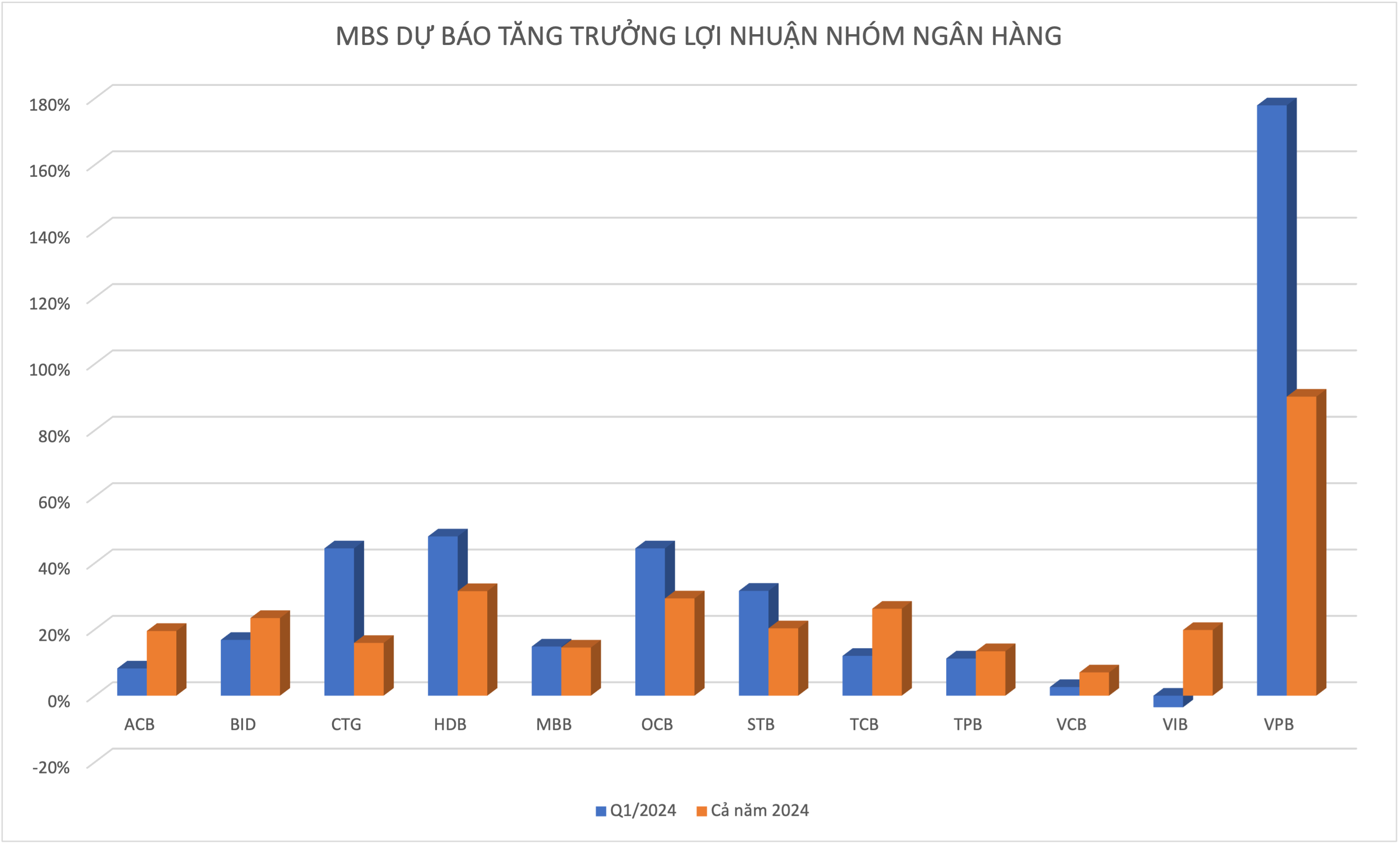

Theo đó, ACB được dự báo lợi nhuận sau thuế năm 2024 tăng 19,5% so với cùng kỳ, nhờ có Tín dụng dự kiến tăng 16% và NIM cải thiện nhẹ so với cùng kỳ. Q1/24 dự phóng tăng 8,2% so với cùng kỳ dựa trên mức nên cao của Q1/2023.

BID: Lợi nhuận sau thuế Q1/24 được dự phóng tăng mạnh 17% so với cùng kỳ, chủ yếu nhờ có việc giảm chi phí trích lập dự phòng rủi ro tín dụng.

CTG: Tăng trưởng tín dụng Q1/2024 đạt 5%. NIM sẽ đi ngang so với Q4/2023 đạt 2,9%. Thu nhập ngoài lãi tăng 12% nhờ hoạt động kinh doanh ngoại hối và thu phí.

HDB: Lợi nhuận sau thuế 2024 được dự báo tăng 31,5% so với cùng kỳ, nhờ vào tín dụng tiếp tục tăng trưởng tốt và NIM tiếp tục cải thiện. Q1/24 được dự báo tăng 48% so với cùng kỳ, dựa trên mức nền thấp của Q1/23; tín dụng Q1/24 của HDB dự kiến tăng trưởng dương, (2T: 2,7% so với đầu năm) đi ngược lại với xu thế toàn ngành.

MBB: Tăng trưởng tín dụng trong Q1/24 được dự báo tăng khoảng 5% so với cuối năm 2023. NIM sẽ đi ngang so với Q4/2023 đạt 4.3%. Thu ngoài lãi dự kiến sẽ tăng khoảng 12% so với cùng kỳ. Chi phí trích lập được dự báo tăng trưởng 10% so với Q1/2023.

OCB: Lợi nhuận sau thuế 2024 được dự báo đạt 5.403 tỷ đồng, tăng 29,3% so với cùng kỳ. Tăng trưởng tín dụng được kỳ vọng đạt 14,9% nhờ được dẫn dắt bởi mảng cho vay chủ lực là Khách hàng cá nhân và SME khi nhu cầu tín dụng cho 2 mảng này sẽ khả quan hơn. Ngoài ra, các hoạt động cho vay liên quan đến bất động sản cũng sẽ khả quan hơn.

NIM được kỳ vọng sẽ đi ngang so với 2023 khi mà NIM Q4/2023 vẫn chưa cải thiện so với quý liền trước và so với cùng kỳ. NIM được duy trì chủ yếu do COF suy giảm. Thu nhập hoạt động được dự báo đạt 12.100 tỷ đồng tăng 27%, trong đó thu nhập lãi thuần và thu ngoài lãi tăng lần lượt 21,6% và 44%. Chi phí trích lập được dự báo tăng 30,7% so với cùng kỳ đạt 1.472 tỷ đồng do tỷ lệ trích lập được duy trì so với 2023 khi chất lượng tài sản có dấu hiệu suy giảm mạnh. NPL và nợ nhóm 2 được dự báo sẽ đạt 2,5% và 3,0% cuối 2024. LLR cũng tăng nhẹ lên mức 59,7% (2023: 50,3%).

STB: Tăng trưởng tín dụng Q1/24 đạt 4% so với cuối năm 2023. NIM đi ngang so với Q4/2023 đạt 3,6%. Chi phí trích lập dự kiến tăng 15% trong Q1/24.

TCB: Tăng trưởng tín dụng Q1/24 đạt khoảng 8% so với cuối năm 2023. NIM Q1/24 tăng 20 điểm cơ bản. Chi phí trích lập tăng 32% so với cùng kỳ.

TPB: Năm 2023 giảm mạnh bởi thu nhập ngoài lãi giảm mạnh 10% so với cùng kỳ do thu nhập phí giảm, chi phí hoạt động tiếp tục tăng 13% so với cùng kỳ; và chi phí dự phòng rủi ro tín dụng tăng mạnh 114% so với cùng kỳ. Lợi nhuận sau thuế năm 2024 tăng mạnh, dựa trên nền thấp 2023 (2023 giảm mạnh 29% so với cùng kỳ) khi tăng trưởng tín dụng tăng 16% trong năm 2024; chí phí dự phòng rủi ro tín dụng giảm 19% so với cùng kỳ. Đặc biệt, lợi nhuận sau thuế Q1/24 giảm 11% dựa trên mức nền cao cùng kì và tín dụng nửa cuối năm tăng mạnh hơn 6 tháng đầu năm 2024.

VCB: Q1/24 được dự báo đi ngang, khi Q1/23 có mức nền cao và tín dụng VCB trong Q1/24 được cho là vẫn suy yếu.

VIB: Tăng trưởng tín dụng Q1/24 đạt 5% do nhu cầu tín dụng bán lẻ còn yếu. NIM sẽ giảm 10 điểm cơ bản trong Q1/24. Chi phí trích lập tăng gấp đôi.

VPB: Tăng trưởng tín dụng Q1/24 dự kiến đạt 10% so với cuối năm 2023. NIM tăng nhẹ lên mức 6.2%. Chi phí trích lập được dự báo sẽ 9,5% trong Q1/24.

Theo MBS, mặc dù tăng trưởng tín dụng toàn ngành trong 3 tháng đầu năm 2024 vẫn còn khá chậm, tính đến 25/03/2024, tăng trưởng tín dụng tăng 0,26% so với cuối năm 2023 nhưng những dấu hiệu tích cực đến từ hoạt động xuất khẩu và dòng vốn FDI cho thấy tín dụng có thể được đẩy mạnh trong phần còn lại năm 2024. Do đó, dự báo tăng trưởng tín dụng cả năm 2024 có thể đạt từ 14-15%, tương đương với kế hoạch đề ra của Ngân hàng Nhà nước.

Những diễn biến hết sức tích cực của toàn ngành ngân hàng trong những tháng đầu năm đã khiến định giá của toàn ngành tăng lên đáng kể so với lịch sử. Mức P/B toàn ngành hiện tại đạt 1,66, cao hơn 6,7% so với trung bình 1 năm, nhưng vẫn thấp hơn 8,7% so với trung bình 3 năm.

MBS cho rằng những ngân hàng có những đặc điểm sau sẽ có được kết quả kinh doanh khả quan hơn so với toàn ngành. Thứ nhất, NIM có thể chống chọi được sự bào mòn do hoạt động cắt giảm lãi suất cho vay nhằm cạnh tranh tăng trưởng tín dụng. Những ngân hàng được kỳ vọng sẽ có NIM bền vững nên là những ngân hàng có chi phí vốn thấp và ưu thế về CASA (như VCB, TCB, MBB...).

Thứ hai, những ngân hàng có mảng tín dụng tăng trưởng tốt và ổn định nhờ có tệp khách hàng riêng (như HDB, TCB, ...).

Cuối cùng, những ngân hàng có chất lượng tài sản cải thiện mạnh mẽ cùng gia tăng trích lập lớn trong năm 2023 sẽ giảm được áp lực trích lập trong năm 2024, từ đó giúp lợi nhuận sau thuế gia tăng đáng kể hơn so với toàn ngành (VIB, TCB CTG...).

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)