-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mở cửa kinh tế, cẩn trọng với lạm phát

Nhiều tỉnh, thành có vai trò quan trọng với nền kinh tế đang tính dần các kịch bản mở cửa sau thời gian dài giãn cách, phong tỏa gây thiệt hại về kinh tế. Doanh nghiệp hầu hết đều nóng lòng được hoạt động trở lại, nhưng vẫn còn mang nhiều nỗi loo, trong đó có nỗi lo về lạm phát?...

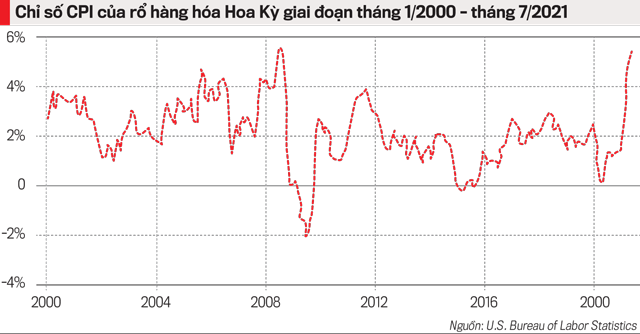

Theo thống kê, chỉ số giá tiêu dùng tại Hoa Kỳ đang trên đà tăng tốc. Con số được báo cáo vào tháng 7 năm nay là 5,4%, mức tăng nhanh nhất kể từ mùa hè năm 2008, vượt xa dự báo của một số nhà kinh tế được khảo sát bởi Dow Jones, chỉ vào khoảng 4,7%.

Dù trong cuộc họp hồi cuối tháng 7, Ủy ban Thị trường mở Liên bang - FOMC (cơ quan hoạch định chính sách tiền tệ của Fed) cho rằng đây chỉ là trạng thái nhất thời và lạm phát rồi sẽ dần ổn định trở lại. Tuy nhiên, dường như khó an tâm với lời “trấn an” của Fed. Diễn biến ở Hoa Kỳ có thể thật sự gây lo ngại, và có khả năng Fed sẽ phải can thiệp nâng lãi suất trước khi tình hình xấu đi.

LẠM PHÁT TỪ HOA KỲ

Theo các chuyên gia, mức tăng lạm phát ở Hoa Kỳ đang thể hiện đồng thời các yếu tố tạm thời và yếu tố có tính cơ cấu. Đại dịch xảy ra khiến nhiều nhà máy đóng cửa gây gián đoạn sản xuất phía cung, cùng các chương trình kích thích tài khóa và nới lỏng tiền tệ mạnh tay cho an sinh xã hội và duy trì sức cầu cho hộ gia đình, đã tạo ra hiệu ứng khan hiếm tạm thời ở một số khu vực, kéo theo giá cả tăng cao.

Trong khi đó, một số yếu tố có tính cơ cấu như Fed đã theo đuổi chính sách tiền tệ phi truyền thống trong thời gian dài (từ 2008 đến 2015 với 3 gói QE – nới lỏng định lượng) từ sau khủng hoảng tài chính 2008 – 2009 và lãi suất tiệm cận zero.

Di sản của chính quyền tiền nhiệm dưới thời Trump với hàng loạt các chính sách tăng thuế quan, hạn chế nhập khẩu khiến giá hàng hóa vào thị trường nội địa Hoa Kỳ gia tăng. Đồng thời, việc thúc đẩy sản xuất trong nước nhằm thay thế hàng nhập khẩu và giải quyết việc làm nhưng do chi phí lao động cao tương đối, cũng góp phần làm tăng giá do chi phí sản xuất tăng lên.

Một lý do nữa là Fed có thể phải chịu sức ép khi cơ quan này kiên trì theo đuổi mục tiêu lạm phát 2% trong dài hạn. Nếu vì điều gì đó khiến công chúng nhận ra rằng có khả năng Fed có thể không kiểm soát được quanh mức này (như CPI tăng 5,4% vào tháng 7 vừa qua). Khi đó người lao động có thể gây áp lực đòi tăng lương và các doanh nghiệp tiến hành tăng giá bán sản phẩm đầu ra, mục tiêu dài hạn có thể bị phá sản.

Đây là điều mà Fed không mong muốn, do vậy, viễn cảnh thắt chặt tiền tệ, tăng lãi suất sẽ là những gì Fed phải cân nhắc nghiêm túc trong tình hình đó.

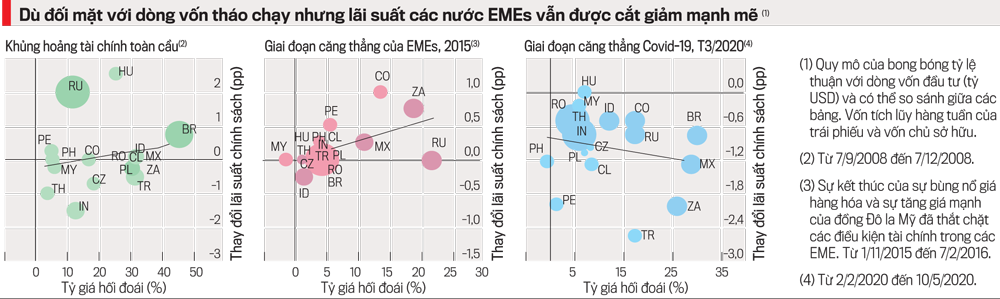

Các cú sốc bất định trên toàn cầu do Covid-19 đã khiến dòng vốn quốc tế rút lui khỏi các thị trường bị ảnh hưởng. Thông thường khi đối mặt tình trạng dòng vốn tháo chạy và mất giá nội tệ như trên, NHTW các nước thị trường mới nổi (EMEs) sẽ đối phó bằng cách thặt chặt tiền tệ, tăng lãi suất.

Thế nhưng, cuộc khủng hoảng toàn cầu do Covid-19 tác động đến cả hai phía cung - cầu của thị trường, mà chủ yếu là phía cung, đặt các NHTW này vào thế “tiến thoái lưỡng nan” buộc họ phải tiếp tục duy trì thanh khoản cho thị trường, hạ lãi suất chính sách và kích hoạt các gói nới lỏng định lượng.

Ngoài ra, theo một nghiên cứu mới đây của Fed, đề xuất rằng dù các NHTW của các quốc gia EMEs hiện đang đối mặt với dòng vốn tháo chạy nhưng không nên kìm hãm việc cắt giảm lãi suất do lo ngại về sự ổn định tỷ giá hối đoái.

Các nhà nghiên cứu nhận thấy rằng bằng cách giữ tỷ giá quá cao trong thời gian quá dài, EMEs có thể gây ra “sự thu hẹp sản lượng nghiêm trọng hơn” và đẩy nhanh dòng vốn chảy ra ngoài, với ít lợi ích về mặt ổn định tỷ giá hối đoái hơn.

CÁC NƯỚC EMEs MẠNH TAY NỚI LỎNG CHÍNH SÁCH

Đối với châu Á, lạm phát ở nhiều quốc gia cũng có xu hướng tăng. Khác với các nước lớn, các nước châu Á, như Việt Nam, có ít không gian tài khóa hơn cho các gói hỗ trợ. Trong khi đó người dân châu Á thường có thói quen tiết kiệm nhiều hơn để đề phòng những rủi ro bất định, khuynh hướng tiêu dùng biên nhỏ hơn và từ đó dẫn đến hiệu quả các gói hỗ trợ sẽ không đầy đủ.

Sức cầu giảm đi do mọi người hạn chế mua sắm, chỉ chi tiêu hạn hẹp trong các nhu cầu thiết yếu. Hoạt động kinh doanh bị thu hẹp do các lệnh giãn cách, cộng với đứt gãy nguồn cung khắp nơi, mà ngay cả sau khi mở cửa kinh tế thì việc khôi phục lại sản xuất vẫn cần nhiều thời gian. Do đó, khi đại dịch qua đi, sức cầu này như “lò xo” bị nén lâu ngày sẽ bung ra, gây chênh lệch cung - cầu lớn, góp phần đẩy giá cả tăng mạnh và sức ép lạm phát nội tại xuất hiện.

Công tác tiêm chủng và kiểm soát dịch bệnh tại Việt Nam theo kế hoạch khả quan nhất sẽ đạt miễn dịch cộng đồng vào quý 1/2022, do đó theo nhiều ý kiến, nền kinh tế không thể hồi phục hoàn toàn ít nhất cho đến giữa hoặc cuối năm 2022. Sức cầu tiêu dùng và đầu tư vẫn yếu sẽ là hạn chế đối với việc thúc đẩy tổng cung hồi phục khi mở cửa.

Xu hướng chuyển từ xuất siêu sang nhập siêu những tháng gần đây gây lo ngại xuất hiện hiệu ứng tràn lạm phát từ các nước lớn, đẩy chi phí sản xuất (giá cả nguyên, nhiên liệu đầu vào, chi phí vận chuyển cao do thiếu container và tàu vận tải biển) và cuối cùng là mặt bằng giá cả của cả nền kinh tế bị ảnh hưởng.

Trong trường hợp Fed tăng lãi suất bất ngờ hoặc sớm hơn dự kiến, hệ quả dòng vốn tháo chạy và nội tệ mất giá sẽ là điều khó tránh khỏi. Viễn cảnh này xảy ra sẽ gây trở ngại cho việc nhập khẩu trong khi giai đoạn đầu mở cửa thường phải nhập siêu do cần nhiều nguồn cung bên ngoài, làm chi phí sản xuất tăng nhanh. Sau đó là lạm phát gia tăng khiến các bất ổn vĩ mô trở nên khó kiểm soát hơn.

Sức ép lạm phát đẩy Fed vào thế phải tăng lãi suất và ở một số nước phải đối mặt với nguy cơ tháo chạy vốn, nếu nền kinh tế càng có độ mở cao sẽ càng ít chịu tổn thương, vì tính minh bạch và tính mở vừa giúp cải thiện niềm tin của các nhà đầu tư đối với triển vọng trong dài hạn của các nền kinh tế đó, vừa từ đó tận dụng các liên kết ngoại thương để tăng nguồn thu ngoại tệ và bù trừ cho hiện tượng tháo chạy vốn.

HÀM Ý CHO VIỆT NAM

Cách đây hơn hai tuần, các nhà đầu tư nước ngoài đã đặt vấn đề với chính quyền TP.HCM rằng sẽ rời đi nếu TP vẫn tiếp tục giãn cách sau ngày 15/9. Không may là hiện tại theo thông tin chính thức thì TP vẫn tiếp tục thực hiện Chỉ thị 16 cho đến cuối tháng 9 để ổn định tình hình. Điều này sẽ đặt ra khó khăn cho lãnh đạo và các cơ quan chức năng của TP để thuyết phục các nhà đầu tư ở lại chờ đến khi tái mở cửa.

Chúng ta thừa nhận rằng công tác chống dịch thời gian qua phần nào chưa hiệu quả, thời gian giãn cách kéo dài nhưng vẫn chưa đạt được các mục tiêu đúng thời hạn. Do vậy cần có chính sách ưu đãi, hỗ trợ hữu hiệu để giữ chân các nhà đầu tư nước ngoài để họ yên tâm ở lại, vừa là giữ động lực tăng trưởng, ổn định cơ cấu kinh tế, vừa còn là giữ việc làm cho người lao động, hạn chế nguy cơ đình lạm.

Ngoài ra như mọi khi, Hoa Kỳ sẽ khéo léo phát những tín hiệu “thích hợp và từ từ”, từ đó các cơ quan quản lý chuyên môn và doanh nghiệp trong nước cần tích cực quan sát để có các hành động chuẩn bị, bố trí dòng vốn hợp lý, tối thiểu hóa các rủi ro hoảng loạn.

Bên cạnh đó, cần quán triệt phương châm tái mở cửa kinh tế, khởi động lại các hoạt động kinh doanh không phải là điều kiện để giảm bớt hoặc dừng dần các chương trình trợ cấp an sinh xã hội và các gói hỗ trợ doanh nghiệp. Cần vừa mở cửa, vừa tăng hỗ trợ thì hiệu quả mới thực chất hơn.

Việc tăng hỗ trợ là để chung tay với doanh nghiệp gượng dậy hồi phục sau thời gian dài hứng chịu tổn thương do dịch bệnh, cũng như tạo điều kiện tốt hơn cho người lao động trong chi phí sinh hoạt, giúp họ tập trung vào công tác sản xuất khi các hợp đồng đã ký kết với đối tác có nguy cơ trễ hẹn phải đền hợp đồng, hoặc nhanh chóng tìm kiếm hợp đồng gia công xuất khẩu mới, tránh để mất khách hàng.

Ngoài ra, cần cân nhắc sử dụng cơ chế tỷ giá linh hoạt cũng như tăng tích lũy dự trữ ngoại tệ để củng cố khả năng can thiệp khi cần thiết. Bảo đảm nguồn vốn được phần bổ đúng địa chỉ, phục vụ sản xuất và tiêu dùng thay vì ùn ứ tại các thị trường tài chính – tiền tệ.

Sức ép lạm phát gia tăng khiến Hoa Kỳ nhiều khả năng phải điều chỉnh chính sách tiền tệ đột ngột hoặc sớm hơn dự kiến luôn hiện hữu, cùng bối cảnh các nền kinh tế xung quanh cũng đối mặt với bất ổn nhất định, do đó câu hỏi không phải là nếu mà là khi nào. Chúng ta cần thận trọng và chuẩn bị nhiều phương án, kịch bản ứng phó từ bây giờ.

Việc hồi phục kinh tế, đưa sản xuất về “bình thường cũ” ở giai đoạn trước dịch dù còn nhiều gian nan và cần nhiều thời gian để đạt được, nhưng quan trọng nhất vẫn là sớm kiểm soát thành công đợt dịch lần thứ tư này. Mong rằng đợt giãn cách đang được gia hạn thêm ở nhiều địa phương là trung tâm kinh tế quan trọng sẽ là đợt cuối cùng!

(*) Trường Đại học Kinh tế TP.HCM

Đọc bài theo từ khoá

Phó Thủ tướng Nguyễn Văn Thắng: Phản ứng chính sách phải nhanh hơn, quyết liệt hơn để thúc đẩy tăng trưởng

Kinh tế 6 tháng đầu năm tiếp tục duy trì đà tăng, song áp lực hoàn thành mục tiêu cả năm còn lớn, đòi hỏi điều hành chính sách nhanh hơn, quyết liệt hơn, khơi thông nguồn lực cho tăng trưởng.

Các bộ “hiến kế” gỡ điểm nghẽn, thúc đẩy tăng trưởng hai con số

Tại phiên họp Chính phủ thường kỳ tháng 6/2026, lãnh đạo các bộ đề xuất loạt giải pháp tháo gỡ điểm nghẽn về hạ tầng, năng lượng, du lịch, dữ liệu đất đai, nhằm thúc đẩy tăng trưởng hai con số.

Thủ tướng Lê Minh Hưng: Biến quyết sách thành kết quả, làm quyết liệt đến cùng

Thủ tướng Chính phủ Lê Minh Hưng yêu cầu các bộ, ngành, địa phương biến ý chí thành hành động, quyết sách thành kết quả, tập trung tháo gỡ điểm nghẽn, thúc đẩy tăng trưởng hai con số trong năm 2026.

Hà Nội, Thành phố Hồ Chí Minh cam kết tăng trưởng hai con số, giữ vai trò dẫn dắt tăng trưởng cả nước

Tại Phiên họp Chính phủ thường kỳ tháng 6/2026, lãnh đạo Hà Nội, Thành phố Hồ Chí Minh và một số địa phương khẳng định quyết tâm tăng tốc trong nửa cuối năm, phấn đấu hoàn thành mục tiêu tăng trưởng hai con số.

Khai mạc Phiên họp Chính phủ thường kỳ tháng 6/2026 và Hội nghị trực tuyến Chính phủ với địa phương

Sáng 4/7, Chính phủ tổ chức Phiên họp thường kỳ tháng 6/2026 và Hội nghị trực tuyến Chính phủ với địa phương, theo hình thức trực tiếp tại Trụ sở Chính phủ, kết nối trực tuyến với 34 tỉnh, thành phố trên cả nước.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...