Với quy mô tổng tiền gửi ở thời điểm hiện nay khoảng 15 triệu tỷ đồng, lãi suất vay khá thấp nhưng các ngân hàng đều “mỏi mắt tìm khách vay”. Các chuyên gia cho rằng các ngân hàng cần mở thêm cánh cửa với Fintech vào quá trình duyệt hồ sơ, thay vì “muốn vay phải có tài sản đảm bảo” nếu không muốn bị ứ vốn. Tuy nhiên, ngân hàng có “mở lòng” đến đâu đối với Fintech lại là câu chuyện không phải dễ dàng bởi tâm lý “làm cả ăn tất” vẫn còn nặng nề...

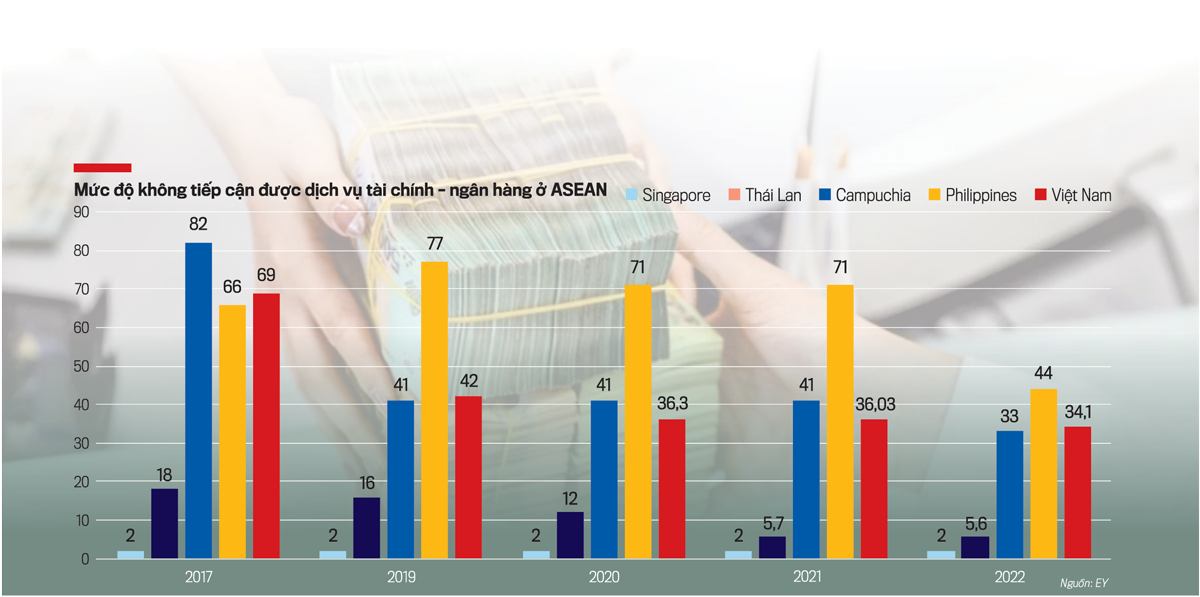

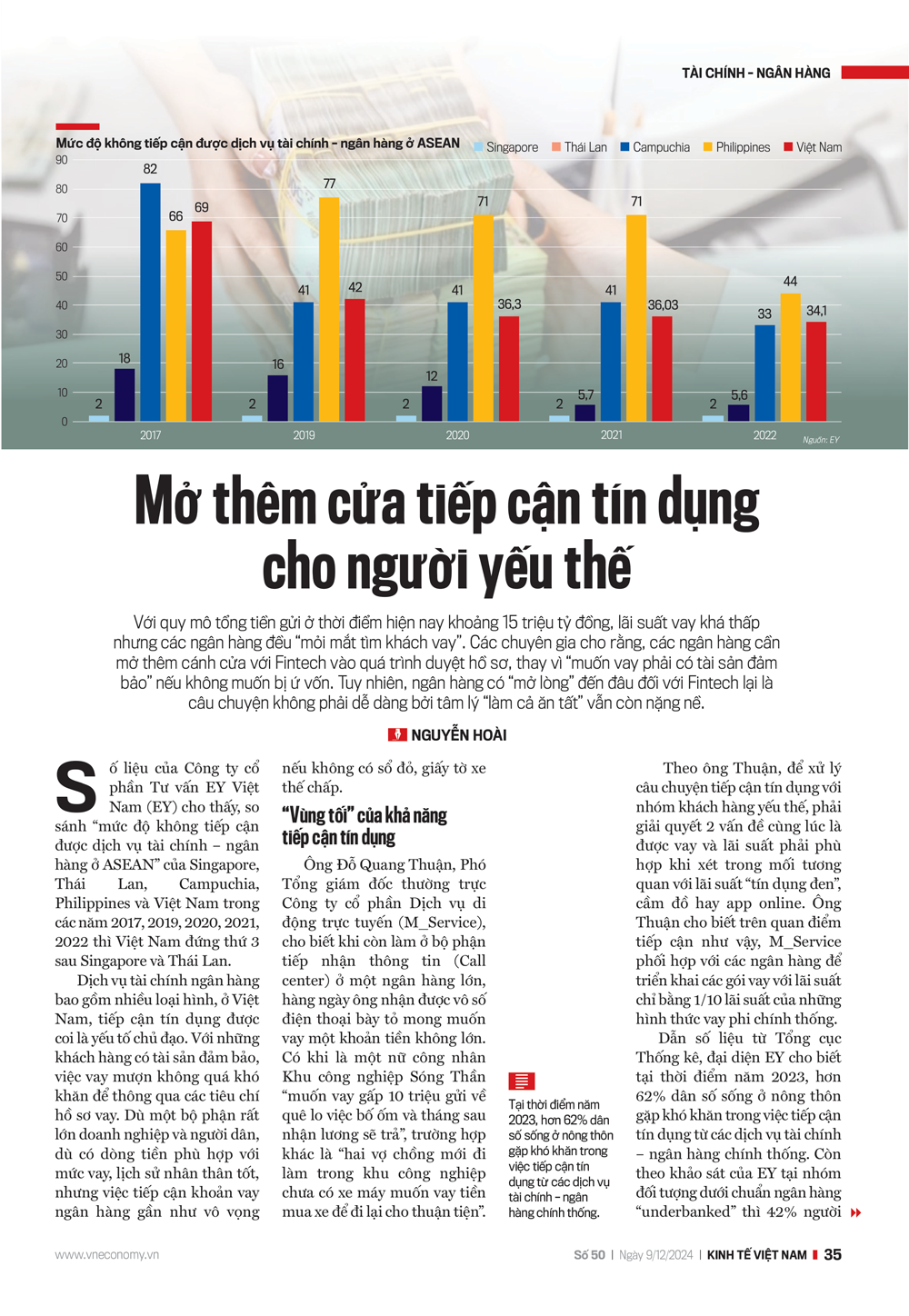

Số liệu của Công ty cổ phần Tư vấn EY Việt Nam (EY) cho thấy, so sánh “mức độ không tiếp cận được dịch vụ tài chính – ngân hàng ở ASEAN” của Singapore, Thái Lan, Campuchia, Philippines và Việt Nam trong các năm 2017, 2019, 2020, 2021, 2022 thì Việt Nam đứng thứ 3 sau Singapore và Thái Lan.

Dịch vụ tài chính ngân hàng bao gồm nhiều loại hình, ở Việt Nam, tiếp cận tín dụng được coi là yếu tố chủ đạo. Với những khách hàng có tài sản đảm bảo, việc vay mượn không quá khó khăn để thông qua các tiêu chí hồ sơ vay. Dù một bộ phận rất lớn doanh nghiệp và người dân, dù có dòng tiền phù hợp với mức vay, lịch sử nhân thân tốt, nhưng việc tiếp cận khoản vay ngân hàng gần như vô vọng nếu không có sổ đỏ, giấy tờ xe thế chấp.

"VÙNG TỐI" CỦA KHẢ NĂNG TIẾP CẬN TÍN DỤNG

Ông Đỗ Quang Thuận, Phó Tổng giám đốc thường trực Công ty cổ phần Dịch vụ di động trực tuyến (M_Service), cho biết khi còn làm ở bộ phận tiếp nhận thông tin (Call center) ở một ngân hàng lớn, hàng ngày ông nhận được vô số điện thoại bày tỏ mong muốn vay một khoản tiền không lớn. Có khi là một nữ công nhân Khu công nghiệp Sóng Thần “muốn vay gấp 10 triệu gửi về quê lo việc bố ốm và tháng sau nhận lương sẽ trả”, trường hợp khác là “hai vợ chồng mới đi làm trong khu công nghiệp chưa có xe máy muốn vay tiền mua xe để đi lại cho thuận tiện”.

Ông Đỗ Quang Thuận, Phó Tổng giám đốc thường trực M_Service

"Tôi ngồi cả ngày tiếp nhận thông tin và gần như không nói được gì hơn. Đó là lý do để những người này phải tìm đến “tín dụng đen” vì không còn lựa chọn nào khác.

để xử lý câu chuyện tiếp cận tín dụng với nhóm khách hàng yếu thế, phải giải quyết 2 vấn đề cùng lúc là được vay và lãi suất phải phù hợp khi xét trong mối tương quan với lãi suất “tín dụng đen”, cầm đồ hay app online".

Theo ông Thuận, để xử lý câu chuyện tiếp cận tín dụng với nhóm khách hàng yếu thế, phải giải quyết 2 vấn đề cùng lúc là được vay và lãi suất phải phù hợp khi xét trong mối tương quan với lãi suất “tín dụng đen”, cầm đồ hay app online. Ông Thuận cho biết trên quan điểm tiếp cận như vậy, M_Service phối hợp với các ngân hàng để triển khai các gói vay với lãi suất chỉ bằng 1/10 lãi suất của những hình thức vay phi chính thống.

Dẫn số liệu từ Tổng cục Thống kê, đại diện EY cho biết tại thời điểm năm 2023, hơn 62% dân số sống ở nông thôn gặp khó khăn trong việc tiếp cận tín dụng từ các dịch vụ tài chính – ngân hàng chính thống. Còn theo khảo sát của EY tại nhóm đối tượng dưới chuẩn ngân hàng “underbanked” thì 42% người được hỏi trả lời đã từng sử dụng các dịch vụ không chính thống như vay người quen, vay nóng, chơi hụi… trong vòng một năm trở lại đây.

“Những người này phải đối mặt với chi phí cao và rủi ro tài chính lớn. Các doanh nghiệp siêu nhỏ và hộ kinh doanh cũng gặp khó khăn trong tiếp cận nguồn vốn từ ngân hàng truyền thống do không đủ tài sản thế chấp hoặc hồ sơ tín dụng không đầy đủ”, đại diện EY cho biết.

NHÓM YẾU THẾ KHÓ TIẾP CẬN TÍN DỤNG NGÂN HÀNG

Đã hàng chục năm qua, trong hệ thống cơ chế chính sách cung cấp vốn và các giải pháp tài chính cho doanh nghiệp, người dân, Đảng và Chính phủ luôn dành sự quan tâm đặc biệt đối với cộng đồng doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ (MSMEs) cũng như thể nhân “underbanked”.

Đầu tiên, phải kể đến hệ thống quỹ tín dụng nhân dân cơ sở với trên 1.100 đơn vị, hoạt động cho vay nhờ một phần vốn từ Ngân hàng Hợp tác xã Việt Nam (Co-opbank) bên cạnh huy động từ thị trường. Đến ngày 31/12/2023, tổng dư nợ cho vay của Co-opbank là 30.870 tỷ đồng, chủ yếu dành cho các quỹ tín dụng nhân dân cơ sở.

Tiếp theo là mạng lưới Ngân hàng Chính sách xã hội Việt Nam (VBSP). Đối tượng cho vay của ngân hàng này là các hộ nghèo và chương trình mục tiêu quốc gia trong xóa đói giảm nghèo. Đến ngày 31/12/2023, tổng dư nợ tín dụng chính sách đạt gần 332 nghìn tỷ đồng, với hơn 6,8 triệu khách hàng còn dư nợ.

Đặc biệt, một định chế lớn là Agribank cho vay đối với nông nghiệp, nông thôn, nông dân (tam nông). Kết thúc năm 2023, quy mô tổng tài sản của Agribank đạt trên 2 triệu tỷ đồng, huy động vốn đạt 1,88 triệu tỷ đồng, dư nợ cho vay nền kinh tế đạt 1,55 triệu tỷ đồng; trong đó dư nợ cho vay “tam nông” gần 65%. Ngoài ra, các công ty tài chính nằm trong hệ thống tổ chức tín dụng Việt Nam cũng có hoạt động cho vay tiêu dùng nhóm yếu thế.

Dù vậy, các hệ thống tài chính nêu trên không thể thỏa mãn tối đa nhu cầu và mục đích vay vốn đa dạng của doanh nghiệp và người dân: vay bổ sung vốn lưu động, vay trả nợ, vay chữa bệnh, trang trải nhu cầu thiết yếu hàng ngày… Đó là lý do để “underbanked” phải tìm đến các kênh cho vay phi chính thống khác.

Theo thống kê dựa trên số liệu của Bộ Công an của một doanh nghiệp trong ngành dữ liệu, năm 2022, có trên 27 nghìn cơ sở cầm đồ đang hoạt động, trong đó có khoảng một nửa dưới dạng doanh nghiệp. Tuy nhiên, đến nay chưa có một báo cáo chi tiết tổng lượng nhóm khách hàng vay vốn của khu vực này là bao nhiêu, họ là ai, vay để làm gì, lãi suất vay bình quân, tối đa, tối thiểu là bao nhiêu…

Một câu hỏi đặt ra: Với quy mô tiền gửi cả hệ thống tổ chức tín dụng đến thời điểm này lên tới 15 triệu tỷ đồng, tại sao vẫn còn nhiều tổ chức, cá nhân không thể tiếp cận vay ngân hàng mà phải tìm đến kênh tín dụng phi chính thức như cầm đồ, họ hụi, vay qua app?

Theo ông Nguyễn Xuân Hoàng, Phó Chủ tịch Hội đồng quản trị Công ty cổ phần MISA, các ngân hàng truyền thống thường đặt ra nhiều yêu cầu đối với sản phẩm dịch vụ, đặc biệt là sản phẩm vay vốn. Những khách hàng chưa có tài khoản ngân hàng hoặc chỉ sử dụng các sản phẩm tài chính ngân hàng hạn chế thường không đáp ứng được các tiêu chí xét duyệt theo yêu cầu về lịch sử tín dụng, dòng tiền được ghi nhận qua ngân hàng.

Thực tế, cơ chế xét duyệt khoản vay hiện nay ở các ngân hàng hầu hết đều phải có tài sản đảm bảo. Số liệu từ Ngân hàng Nhà nước cho thấy, quy mô tín dụng hiện nay trên 14 triệu tỷ đồng, tổng giá trị tài sản đảm bảo cũng tương đương như vậy. Tuy nhiên, có một vấn đề đáng chú ý mà các chuyên gia nêu là tài sản đảm bảo bằng bất động sản chiếm tới 70% tổng giá trị tài sản đảm bảo vì đó là “khẩu vị” ưa thích của bên cho vay.

Ông Nguyễn Xuân Hoàng, Phó Chủ tịch HĐQT Công ty cổ phần MISA

"Các doanh nghiệp phải trải qua nhiều yêu cầu về báo cáo tài chính phải có dòng tiền ghi nhận dương hoặc trình các hồ sơ quản lý doanh nghiệp cụ thể (như cơ cấu tổ chức, chiến lược kinh doanh, kế hoạch quản trị,…).

Do đó, họ thường gặp khó khăn trong quá trình tiếp cận trực tiếp với các sản phẩm và dịch vụ của các tổ chức tín dụng truyền thống".

Ông Nguyễn Xuân Hoàng, Phó Chủ tịch HĐQT Công ty cổ phần MISA

"Các doanh nghiệp phải trải qua nhiều yêu cầu về báo cáo tài chính phải có dòng tiền ghi nhận dương hoặc trình các hồ sơ quản lý doanh nghiệp cụ thể (như cơ cấu tổ chức, chiến lược kinh doanh, kế hoạch quản trị,…). Do đó, họ thường gặp khó khăn trong quá trình tiếp cận trực tiếp với các sản phẩm và dịch vụ của các tổ chức tín dụng truyền thống".

Với những nhóm khách hàng vay đã thế chấp hết sổ đỏ nhà cửa, nếu muốn mở rộng dư nợ là điều không thể, ngoại trừ bổ sung tài sản đảm bảo tiền vay. Các thể nhân thuộc nhóm yếu thế thì không bao giờ có đủ tài sản đảm bảo, vì thế họ luôn nằm trong nhóm “dưới chuẩn” ngân hàng.

Các ngân hàng luôn cho rằng vay không có tài sản đảm bảo thì không khác gì “thả gà ra đuổi”. Trong khi luồng ý kiến ngược lại thì cho rằng cần phải phát huy vai trò “chấm điểm tín dụng” để mở rộng diện cho vay với đối tượng không cần tài sản đảm bảo thay vì cứ đến ngân hàng là bị hỏi sổ đỏ, giấy tờ xe thế chấp.

Hiện tại, có 2 tổ chức chuyên chấm điểm tín dụng là Trung tâm Thông tin tín dụng quốc gia Việt Nam (thuộc Ngân hàng Nhà nước) và Công ty cổ phần Thông tin tín dụng Việt Nam – Vietnam Credit Information Joint Stock Company (PCB). Chấm điểm tín dụng là một trong những cơ sở để các ngân hàng ra quyết định cho vay, nhưng thực tế dù có điểm tín dụng cao thì chỉ có thể được giảm bớt lãi suất vay và tài sản đảm bảo luôn là điều kiện bắt buộc trong các hợp đồng.

CẦU NỐI TỪ FINTECH

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, ông Nguyễn Hải Nam, Giám đốc Công ty trách nhiệm hữu hạn Credit 360.AI, cho biết: “Ngày nay, với sự xuất hiện hàng loạt nền tảng công nghệ cho phép các Fintech cập nhật nhiều trường thông tin về từng người cụ thể trong kho dữ liệu của mình. Do đó, ngân hàng có thể kết hợp với Fintech chấm điểm tín dụng để ra quyết định cho vay, không nhất thiết phải có tài sản đảm bảo”.

Ông Nam đưa ra ví dụ: nếu một Fintech chứng minh các chi tiêu hàng tháng của một người A như hóa đơn mua hàng, hóa đơn điện, nước, điện thoại, truyền hình, internet,… thì có thể khẳng định được mức thu nhập của người A. Khi ngân hàng tiếp cận được dữ liệu này từ Fintech thì có thể ra quyết định cho vay mà không phải đắn đo quá nhiều.

Một điển hình khác là tuần vừa qua, đơn vị sở hữu phần mềm quản lý bán hàng phổ biến nhất hiện nay là KiotViet và MB phối hợp cung cấp giải pháp hỗ trợ vốn được thiết kế đặc biệt dành cho các tiểu thương. Qua đó, hỗ trợ các chủ hộ kinh doanh bán lẻ phục hồi tổn thương dai dẳng do đại dịch, biến động thị trường trong và ngoài nước cũng như nắm bắt cơ hội tiêu thụ hàng hoá cao điểm Tết Âm lịch 2025.

Gói hỗ trợ tài chính có giá trị lên tới 1.000 tỷ đồng với lãi suất ưu đãi, điều kiện linh hoạt, quy trình đăng ký đơn giản và nhanh gọn. Khách hàng là chủ hộ kinh doanh của KiotViet cần vốn có thể đăng ký vay đến 300 triệu đồng nhanh chóng, không cần tài sản đảm bảo và giải ngân online trên App MBBank. Kỳ hạn vay tối đa lên tới 12 tháng với mức lãi suất hấp dẫn. Lãnh đạo của MB cho biết nếu giải ngân gói vốn trên thành công thì sang năm 2025 sẽ mở rộng quy mô lên 5.000 tỷ đồng.

Đại diện đơn vị KiotViet cho biết hiện có trên 300 nghìn người buôn bán (merchant) sử dụng phần mềm quản lý bán hàng, kinh doanh KiotViet. Để có thể đưa nhóm khách hàng này tiếp cận vốn ở MB, phải trải qua quá trình sàng lọc chấm điểm tín dụng nhờ vào các thuật toán do các kỹ sư thiết kế thông qua rất nhiều trường thông tin.

Đơn cử, những merchant nào sử dụng phần mềm từ 2 năm trở lên thì điểm tín dụng sẽ cao hơn những người dùng 6 tháng, hoặc dùng 5 năm thì điểm cao hơn người dùng 2 năm.

Điểm dữ liệu (data) tiếp theo là trên KiotViet có hàng trăm tính năng, nếu người nào dùng nhiều tính năng, điểm sẽ cao hơn người dùng ít tính năng. Ví dụ, nếu người dùng tính năng nhập hàng, giao hàng, khách hàng hoặc dùng tính năng giao nhận và giao dịch trên các sàn thương mại điện tử, grab, tính năng thanh toán thì “điểm business” ổn định hơn người dùng ít tính năng, do đó họ được lợi điểm tín dụng hơn. Hoặc, các merchant vừa bán hàng trên sàn thương mại, vừa bán ở các quầy kệ truyền thống thì điểm uy tín của họ cũng cao hơn.

Ngoài ra, cũng từ phần mềm này, nhà quản lý còn phân tích được doanh thu, lợi nhuận, nhà cung cấp, số lượng khách hàng của từng merchant. Những khách bán được 50 đơn/ngày sẽ có điểm cao hơn người bán được 30 – 40 đơn/ngày; doanh thu merchant nhiều tiền mặt hơn thì điểm uy tín cũng cao hơn.

Đối chiếu với các ngân hàng cho vay theo cách truyền thống thì chỉ có vài chục data để tính điểm, trong khi phần mềm KiotViet có tới hàng nghìn trường số liệu nên việc chấm điểm tín dụng rất chính xác. Đó là cơ sở để ngân hàng và đơn vị cung cấp phần mềm này bắt tay hợp tác.

Tuy nhiên, một thực tế cho thấy không phải Fintech làm tốt thì đương nhiên sẽ có ngay các bản hợp tác với ngân hàng như nêu trên. Các chuyên gia cho rằng, sự kết hợp ngân hàng – Fintech thành công luôn phụ thuộc vào ý chí của người đứng đầu ngân hàng. Nếu các lãnh đạo ngân hàng quan niệm những gì mà Fintech làm tốt thì hãy giao cho họ chứ không phải “làm cả ăn tất” thì đó là tiền đề cho một khởi sự thành công giữa hai bên...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 50-2024 phát hành ngày 09/12/2024. Kính mời Quý độc giả tìm đọc tại đây:

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Với 2 phiên giảm liên tiếp, giá mua, bán vàng miếng SJC tại các hệ thống lớn giảm phổ biến 8,4 triệu đồng/lượng và 6,4 triệu đồng/lượng. Cá biệt tại Ngọc Thẩm, mức giảm trên lên tới 13 triệu đồng/lượng với chiều mua và 10 triệu đồng/lượng với chiều bán…

Tỷ giá USD/VND chịu tác động bất lợi khi nhập siêu nới rộng và giá dầu Brent leo lên 96,2 USD/thùng, song thanh khoản hệ thống ngân hàng vẫn ở trạng thái thuận lợi có thể góp phần hạn chế biến động mạnh trên thị trường ngoại hối...

Theo quy hoạch, Hà Nội và TP.Hồ Chí Minh sẽ cần huy động khoảng 214-241 tỷ USD để đầu tư hơn 2.000 km đường sắt đô thị (metro) trong những thập kỷ tới. Tuy nhiên, thách thức không chỉ ở việc thu xếp đủ nguồn vốn, mà còn ở thiết kế một cơ chế tài chính đủ bền vững để tiếp tục thu hút đầu tư, bảo đảm vận hành hiệu quả và duy trì an toàn tài khóa trong dài hạn...

Trong phiên giao dịch ngày 22/7, tỷ giá đồng yên Nhật Bản so với đồng USD giảm xuống mức đáy mới của 40 năm qua. Sức ép mất giá đối với yên tăng thêm khi chiến lược kinh tế mới của Thủ tướng Sanae Takaichi khiến nhà đầu tư lo ngại về sức khỏe nền tài khóa của Nhật Bản...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...