-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng nào “vô địch” tăng trưởng lợi nhuận trong quý 1/2022?

Hầu hết các ngân hàng đều có mức tăng trưởng lợi nhuận dương trong quý 1, trừ CTG. Trong đó VPB có mức lợi nhuận cao nhất đồng thời mức tăng trưởng lợi nhuận tốt nhất...

SSI Research vừa đưa ra ước tính kết quả kinh doanh Quý 1/2022 của 32 công ty trong phạm vi nghiên cứu của đơn vị này, trong đó 30 công ty dự kiến có tăng trưởng lợi nhuận dương trong Quý 1 và 2 công ty có dự kiến có lợi nhuận sụt giảm.

Các công ty có kỳ vọng tăng trưởng lợi nhuận dương bao gồm: ACB, BID, CTR, DCM, DGC, DPM, FPT, GAS, GMD, HAH, HDB, HPG, MBB, MSB, NKG, NT2, PNJ, QNS, SHB, STB, STK, TCB, TPB, TRA, VCB, VEA, VHC, VIB, VPB, VSC.

Ở chiều ngược lại, các công ty có ước tính tăng trưởng lợi nhuận âm bao gồm: CTG, IMP.

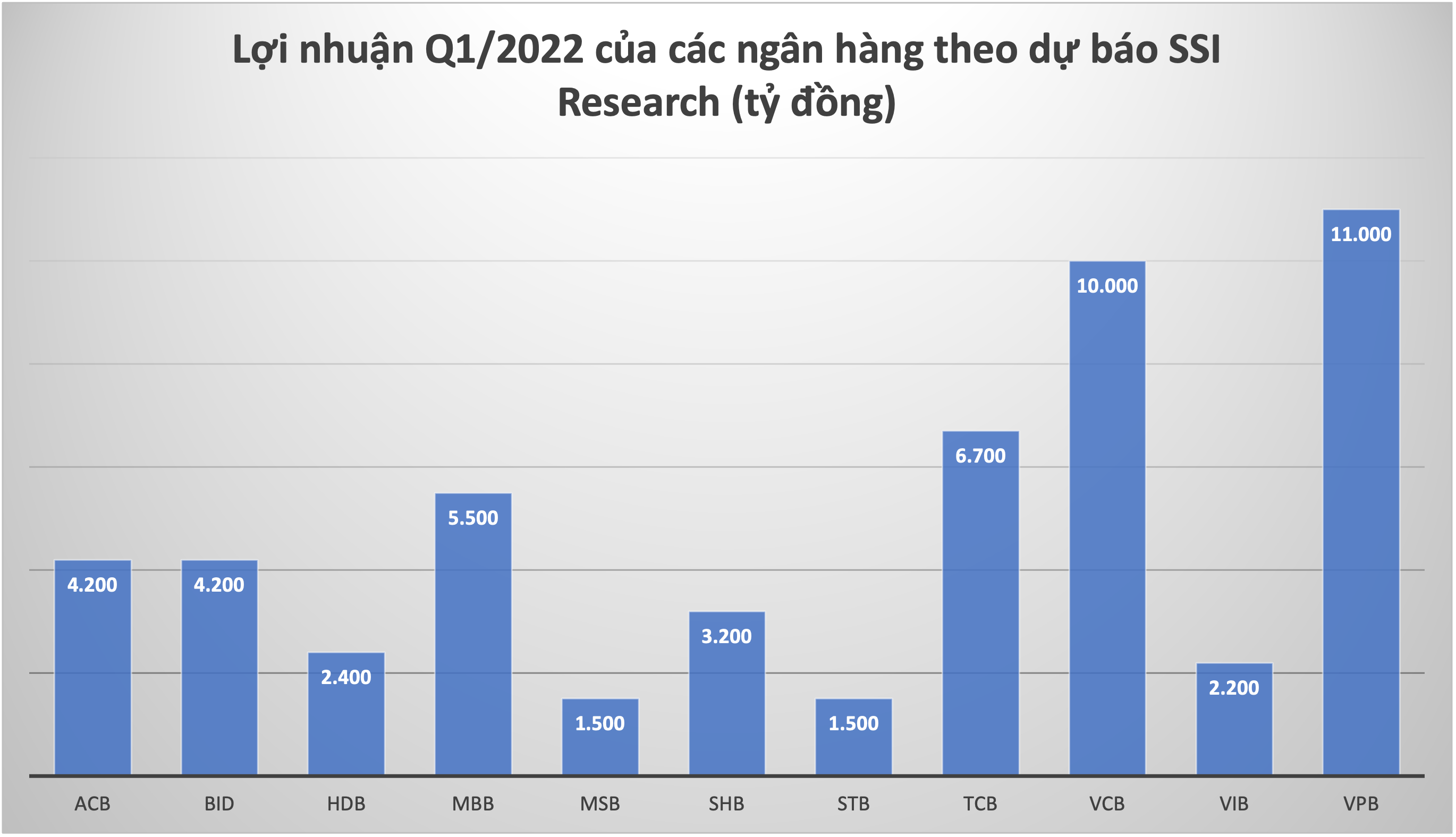

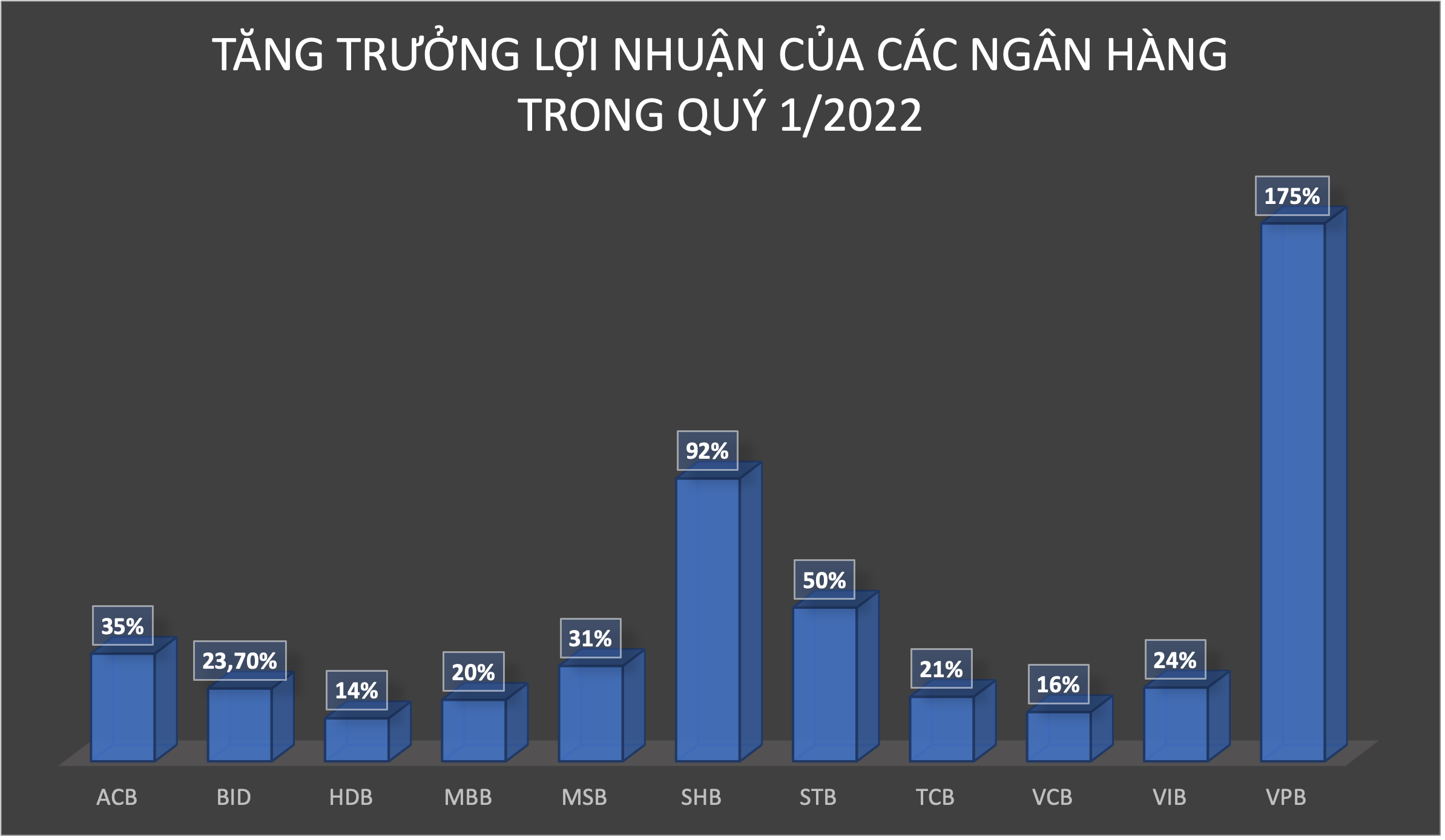

Xét riêng nhóm ngân hàng, hầu hết các ngân hàng đều có mức tăng trưởng lợi nhuận dương trong quý 1, trừ CTG. Cụ thể, SSI Research kỳ vọng kết quả kinh doanh của ngân hàng ACB tiếp tục ổn định trong Q1/2022, nhờ tăng trưởng tín dụng 5% so với đầu năm, tiến độ thu hồi nợ xấu tốt và chất lượng tài sản ổn định. Do đó, lợi nhuận trước thuế ước tính đạt 4,2 nghìn tỷ đồng tăng 35% so với cùng kỳ.

Ngân hàng BID ước tính lợi nhuận trước thuế Quý 1 đạt 4,2 nghìn tỷ đồng tăng 23,7% so với cùng kỳ, nhờ tăng trưởng tín dụng tốt 4,7% so với đầu năm, tăng 14,7% so với cùng kỳ và tối ưu hóa hệ số LDR tiền gửi tăng 1,4% so với đầu năm. Tỷ lệ nợ xấu được duy trì ở mức dưới 1%.

Với HDB, tăng trưởng tín dụng tại ngân hàng mẹ và HD Saison ước tính tăng 7% và 10% so với đầu năm. Chất lượng tài sản được kiểm soát tốt khiến tỷ lệ nợ xấu tại ngân hàng mẹ duy trì ở mức 1,2 - 1,3% và HDSaison dưới 7%. Do đó, với việc giảm áp lực trích lập dự phòng, giúp lợi nhuận trước thuế có thể đạt 2,3 - 2,4 nghìn tỷ đồng tăng 10-14% so với cùng kỳ.

Tại MBB, theo ban lãnh đạo, tăng trưởng tín dụng trong Q1/2022 đạt khoảng 10-11% so với đầu năm, giúp ngân hàng đạt lợi nhuận trước thuế ít nhất là 5,5 nghìn tỷ đồng tăng 20% so với cùng kỳ.

Do tăng trưởng tín dụng duy trì ở mức 9,5% so với đầu năm và tỷ lệ nợ xấu được kiểm soát ở mức dưới 1,3%, nên tăng trưởng lợi nhuận trước thuế của MSB dự kiến đạt 1,5 nghìn tỷ đồng tăng 31% so với cùng kỳ. Kết quả này chưa bao gồm lợi nhuận từ việc bán FCCom.

SSI Research cũng ước tính lợi nhuận trước thuế Q1/2022 của SHB đạt 3,2 nghìn tỷ đồng tăng 92% so với cùng kỳ nhờ tăng trưởng tín dụng 5% so với đầu năm, và tăng trưởng tiền gửi 2,5% so với đầu năm. Tỷ lệ nợ xấu ở mức 1,5% trong khi NIM ước tính ổn định.

Với STB, có thể đạt 1,4-1,5 nghìn tỷ đồng lợi nhuận trước thuế trong Q1/2022 tăng 40-50% so với cùng kỳ. Tăng trưởng đến từ thu nhập hoạt động mạnh mẽ và kiểm soát tốt chi phí dự phòng.

Trong khi đó, tại TCB, SSI Research ước tính lợi nhuận trước thuế trong quý dự báo đạt 6,5-6,7 nghìn tỷ đồng tăng 18-21% so với cùng kỳ, nhờ tăng trưởng tín dụng mạnh mẽ và chi phí tín dụng giảm.

Tăng trưởng tín dụng của TPB cũng có thể đạt 10-11% YTD trong Q1/2021. Tuy nhiên, tăng trưởng lợi nhuận trước thuế ước tính ở mức khá ( 14-15% so với cùng kỳ) do ngân hàng có thể tăng dự phòng để tạo bộ đệm tốt hơn cho tăng trưởng tín dụng.

Tăng trưởng tín dụng của VCB duy trì mạnh mẽ trong Q1/2022 ở mức 6-7% YTD (Q1/2021: 3,7% YTD). NIM cũng cải thiện nhờ tối ưu hóa LDR. Chúng tôi cũng cho rằng ngân hàng có thể sẽ ghi nhận phí trả trước bancassurance trong kỳ, điều này tương tự với cùng kỳ năm trước. Do đó, lợi nhuận trước thuế ước tính đạt 9,5-10 nghìn tỷ đồng tăng 10-16% so với cùng kỳ. Chất lượng tài sản cải thiện nhẹ do nợ tái cơ cấu giảm.

SSI Research đồng thời kỳ vọng VIB có thể đạt 2,2 nghìn tỷ đồng tăng 24% so với cùng kỳ lợi nhuận trước thuế trong Q1/2022. Doanh thu từ bancassurance tăng 8% lên 270 tỷ đồng trong khi NIM ổn định.

Với VPB, lợi nhuận trước thuế Q1/2022 ước tính đạt 11 nghìn tỷ đồng tăng 175% so với cùng kỳ, nhờ ghi nhận đầy đủ phí trả trước từ hợp đồng bancassurance với AIA và tăng trưởng tốt tại bảng cân đối kế toán tăng trưởng tín dụng và huy động đạt 7% và 12% từ đầu năm.

Ở chiều ngược lại, CTG bị dự báo có mức tăng trưởng lợi nhuận trước thuế âm trong quý 1. Mặc dù tăng trưởng tín dụng và huy động ước tính ở mức cao 7% và 5% tại thời điểm cuối tháng 3/2022, SSI Research cho rằng lợi nhuận trước thuế của ngân hàng có thể sẽ thấp hơn cùng kỳ do mức so sánh cao trong Q1/2021. Phí trả trước từ bancassurance với Manulife có thể chưa được ghi nhận trong Q1/2022.

Đọc bài theo từ khoá

Khối ngoại ồ ạt mua ròng thêm gần 900 tỷ đồng

Nhà đầu tư nước ngoài mua hôm nay ròng 873,4 tỷ đồng; tính riêng giao dịch khớp lệnh, họ mua ròng 932,2 tỷ đồng.

Blog chứng khoán: Điều chỉnh trong phiên, áp lực bán vẫn rất nhẹ

Tuy VNI xanh trong hầu hết thời gian của phiên hôm nay nhưng với cổ phiếu, nhịp điều chỉnh vẫn xuất hiện. Thanh khoản ở nhịp giảm giá không lớn đã khuyến khích dòng tiền mua vào tốt hơn, tạo diễn biến phục hồi tích cực.

Khối ngoại rục rịch quay lại mua ròng gần 2.000 tỷ trong 4 phiên, cổ phiếu nào được gom?

Trong 4 phiên giao dịch gần nhất, nhà đầu tư nước ngoài mua ròng 2.000 tỷ đồng. Đây là những phiên hiếm hoi nhà đầu tư nước ngoài mua ròng liên tiếp trong suốt nhiều năm bán ròng.

Tháng 8/2026, còn 57 cổ phiếu bị cắt margin trên HOSE

Cổ phiếu TIX đã được rời khỏi danh mục cắt margin và tính đến ngày 3/8/2026, danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ của HOSE gồm 57 mã.

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=600&h=360&mode=crop)

[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua

7 tháng năm 2026, nền kinh tế Việt Nam tiếp tục duy trì sự ổn định với những tín hiệu tích cực từ khu vực sản xuất và đầu tư công. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 18,4% so với cùng kỳ, góp phần quan trọng thúc đẩy tăng trưởng; chỉ số sản xuất công nghiệp (IIP) tăng 11,4%, đánh dấu mức tăng cao nhất trong nhiều năm qua. Đặc biệt, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân ước đạt 15,20 tỷ USD, thiết lập kỷ lục cao nhất của kỳ 7 tháng trong vòng 5 năm trở lại đây... Trong bối cảnh đó, chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,39%, và lạm phát cơ bản được giữ ở mức 4,19%...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...