Điều hành của Ngân hàng Nhà nước đã và sẽ thích ứng với “bình thường mới” như thế nào trong năm tới?...

Ngổn ngang năm cũ và rủi ro từ dịch covid - 19 tiếp tục thách thức điều hành của Ngân hàng Nhà nước

Năm 2020 và 2021, dịch Covid-19 hoành hành dữ dội, đợt bùng phát dịch lần thứ tư đã vắt kiệt sức chống chọi của doanh nghiệp. Sự xoay trục từ “zero Covid” sang “bình thường mới” cho thấy sự chuyển hướng linh hoạt trong điều hành của Chính phủ để cứu vãn nền kinh tế khỏi đình đốn. Điều hành của Ngân hàng Nhà nước đã và sẽ thích ứng với “bình thường mới” như thế nào trong năm tới?

DỐC SỨC HỖ TRỢ DOANH NGHIỆP

Theo ông Đào Minh Tú, Phó Thống đốc Ngân hàng Nhà nước, đại dịch Covid–19 để lại hậu quả vô cùng nặng nề đối với nền kinh tế. Thực hiện việc giãn cách và các biện pháp nghiêm ngặt phòng chống dịch trong 2 năm qua đã làm cho sản xuất, kinh doanh ở một số thời điểm gần như tê liệt. Thực tế đó dẫn đến vòng quay vốn chậm, dòng tiền đứt gãy, sụt giảm doanh thu, một tỷ lệ lớn doanh nghiệp mất hoàn toàn khả năng thanh toán đến hạn. Những gánh nặng này đã dồn áp lực lên hệ thống ngân hàng trong suốt hai năm qua, thậm chí là cả năm tới và thời gian sau đó.

Trước thách thức nêu trên, bắt đầu từ nửa cuối năm 2021, Chính phủ bắt đầu điều chỉnh mục tiêu điều hành từ “zero Covid” sang “bình thường mới” như phần lớn quốc gia trên thế giới.

Với diễn biến đó, ngành ngân hàng buộc phải nhanh chóng thích nghi, nếu không muốn chịu áp lực cả trực tiếp lẫn gián tiếp. Chính vì vậy, Ngân hàng Nhà nước đã chủ động nắm bắt tình hình và sớm ra những quyết sách lớn. Theo đó, chỉ trong vòng một năm, cơ quan này đã điều chỉnh tới hai lần Thông tư 01 nhằm kéo dài thời gian cơ cấu nợ, phù hợp hơn với tình hình thực tế.

Đến nay, các tổ chức tín dụng đã thực hiện cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ với giá trị nợ đã cơ cấu lũy kế từ khi có dịch đạt hơn 607 nghìn tỷ đồng; hiện có hơn 775 nghìn khách hàng đang được tiếp cận chính sách, với dư nợ gần 300 nghìn tỷ đồng; miễn, giảm, hạ lãi suất cho trên 2 triệu khách hàng với dư nợ hơn 3,87 triệu tỷ đồng.

Với vai trò là huyết mạch của nền kinh tế, nhiệm vụ đặt ra đối với ngành ngân hàng trong năm 2022 và thời gian tới là rất nặng nề nhưng cũng rất vẻ vang. Tôi tin tưởng rằng với sự đoàn kết, thống nhất và quyết tâm cao, ngành ngân hàng sẽ tiếp tục phát huy những thành tựu đã đã được.

Phó Thủ tướng Lê Minh Khái.

Đồng thời, vào những thời điểm dịch bệnh được kiểm soát, Ngân hàng Nhà nước còn điều chỉnh linh hoạt chỉ tiêu tăng trưởng tín dụng đối với tổ chức tín dụng có khả năng mở rộng tín dụng lành mạnh, thực hiện tốt việc giảm lãi suất cho vay để kịp thời cung ứng 2 vốn cho doanh nghiệp, người dân. Tín dụng tiếp tục tập trung vào lĩnh vực là động lực cho tăng trưởng kinh tế như lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên, các lĩnh vực chịu ảnh hưởng nặng nề bởi Covid-19; kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ẩn rủi ro.

Với loạt giải pháp đồng bộ, mặc dù chịu ảnh hưởng tiêu cực bởi dịch Covid-19 nhưng tín dụng toàn nền kinh tế tăng ngay từ đầu năm và cao hơn so cùng kỳ năm 2020; tổng dư nợ nền kinh tế đạt khoảng 10,38 triệu tỷ đồng, tăng 12,97% so với cuối năm 2020 (tổng vốn huy động của nền kinh tế đạt khoảng 11,23 triệu tỷ đồng, tăng 8,44%); 4/5 lĩnh vực ưu tiên có mức tăng trưởng cao hơn mức tăng tín dụng chung của nền kinh tế.

Không chỉ Ngân hàng Nhà nước, các ngân hàng thương mại cũng chủ động tiết giảm tối đa các loại chi phí, điều chỉnh kế hoạch kinh doanh, chỉ tiêu lợi nhuận để tập trung giảm lãi suất cho vay đối với dư nợ hiện hữu và các khoản cho vay mới.

Cụ thể, các ngân hàng thương mại có thị phần lớn cam kết tiếp tục giảm lãi suất cho vay trên tổng dư nợ hiện hữu với tổng số tiền khoảng 20,6 nghìn tỷ đồng; 4 ngân hàng thương mại nhà nước tiếp tục cam kết dành 4.000 tỷ đồng giảm lãi suất cho vay, giảm 100% các loại phí dịch vụ ngân hàng trong thời gian thực hiện giãn cách xã hội; Ngân hàng Chính sách xã hội thực hiện giảm 10% lãi suất cho vay đang áp dụng để hỗ trợ các đối tượng chính sách bị ảnh hưởng bởi dịch bệnh.

Mặt bằng lãi suất cho vay năm 2021 tiếp tục giảm thêm 0,81%/năm; trong đó lãi suất cho vay ngắn hạn bình quân bằng VND đối với một số ngành, lĩnh vực ở mức 4,3%/năm, thấp hơn mức trần theo quy định (4,5%/năm). Tổng số tiền lãi tổ chức tín dụng đã miễn, giảm, hạ cho khách hàng khoảng 34,9 nghìn tỷ đồng.

Bên cạnh hỗ trợ nền kinh tế, bức tranh ngành ngân hàng năm 2021 cũng có nhiều điểm sáng khác. Trong đó, thị trường ngoại tệ, tỷ giá tiếp tục giữ vững sự ổn định. Ngân hàng Nhà nước sẵn sàng bán can thiệp ngoại tệ khi tâm lý thị trường diễn biến bất lợi hoặc mua ngoại tệ khi nguồn cung ngoại tệ dồi dào, đảm bảo thanh khoản thị trường thông suốt ngay cả khi thị trường quốc tế biến động mạnh, các nhu cầu ngoại tệ hợp pháp của nền kinh tế được đáp ứng đầy đủ. Dự trữ ngoại hối nhà nước được củng cố.

Thị trường vàng trong nước tiếp tục tự điều tiết tốt, biến động của giá vàng không ảnh hưởng tới biến động của tỷ giá, thị trường ngoại hối cũng như nền kinh tế vĩ mô.

NỖ LỰC ĐƯA VIỆT NAM RA KHỎI DIỆN "THAO TÚNG TIỀN TỆ"

Qua nhiều nỗ lực kiểm tra, tháng 4/2021, Bộ Tài chính Mỹ đã xác định không có đủ bằng chứng, dấu hiệu cho thấy Việt Nam thao túng tiền tệ và quyết định không có hành động trừng phạt thương mại với Việt Nam. Đây là kết quả có ý nghĩa rất tích cực, được dư luận trong nước và quốc tế đánh giá cao, không chỉ giúp Việt Nam tránh được thiệt hại về kinh tế mà còn góp phần tiếp tục xây dựng niềm tin và môi trường đầu tư ổn định, hấp dẫn của Việt Nam đối với nhà đầu tư nước ngoài.

Bên cạnh đó, sau 4 năm thực hiện đề án cơ cấu lại giai đoạn 2016-2020 theo Quyết định 1058/QĐ-TTg của Thủ tướng Chính phủ, công tác cơ cấu lại hệ thống các tổ chức tín dụng đã đạt được những kết quả quan trọng. Các mục tiêu tại đề án về cơ bản đã đạt được (trừ một số mục tiêu bị ảnh hưởng do tác động của đại dịch Covid-19).

Đáng chú ý, quy mô hệ thống các tổ chức tín dụng tiếp tục tăng. Nhưng đồng thời, năng lực tài chính, chất lượng quản trị, điều hành vẫn tiếp tục được củng cố, nâng cao phù hợp với thông lệ quốc tế và điều kiện thực tiễn của Việt Nam. Vấn đề sở hữu chéo, đầu tư chéo trong hệ thống các tổ chức tín dụng đã được xử lý có hiệu quả.

Năm 2021, Ngân hàng Nhà nước đã ban hành nhiều kế hoạch, chương trình hành động, chỉ thị triển khai, đặc biệt là rà soát và chỉnh sửa hành lang pháp lý để tạo điều kiện cho hoạt động hệ thống ngân hàng ứng dụng công nghệ và thúc đẩy chuyển đổi số.

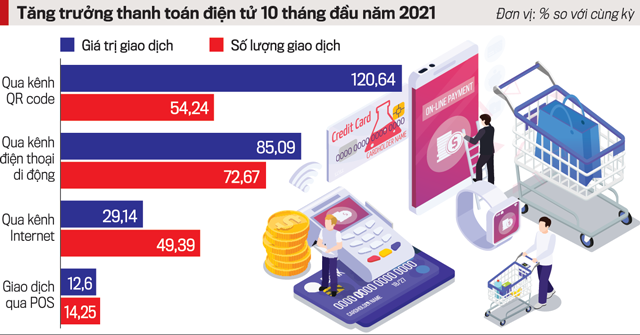

Nhờ vậy, trong 10 tháng đầu năm 2021, giao dịch qua POS tăng tương ứng 14,25% và 12,6% về số lượng và giá trị giao dịch; qua kênh Internet tăng tương ứng 49,39% và 29,14%; qua kênh điện thoại di động tăng tương ứng 72,67% và 85,09%; thanh toán qua kênh QR code tăng tương ứng 54,24% và 120,64% với hơn 90.000 điểm chấp nhận thanh toán qua QR code... so với cùng kỳ năm 2020.

NĂM ĐỊNH HƯỚNG CHO NĂM 2022

Trên cơ sở mục tiêu của Quốc hội, Chính phủ về kế hoạch phát triển kinh tế - xã hội năm 2022, tiếp tục bám sát diễn biến kinh tế vĩ mô, tiền tệ, Phó Thống đốc Đào Minh Tú cho biết, Ngân hàng Nhà nước tiếp tục điều hành chính sách tiền tệ theo 5 định hướng cơ bản.

"Một số tổ chức tín dụng đã xây dựng chính sách hỗ trợ riêng, có hiệu quả cao, như chương trình cho vay phát triển nông nghiệp nông thôn, khuyến khích phát triển nông nghiệp thông minh, nông nghiệp sạch… Nhìn chung, dòng vốn tín dụng đã khơi dậy tiềm năng phát triển của một đất nước có lợi thế phát triển về nông nghiệp, nông thôn. Do đó, những thành tích của ngành nông nghiệp có dấu ấn rất lớn của ngân hàng".

Ông Lê Minh Hoan, Bộ trưởng Bộ Nông nghiệp và Phát triển Nông thôn.

Thứ nhất, điều hành lãi suất phù hợp với cân đối vĩ mô, lạm phát, diễn biến thị trường và mục tiêu chính sách tiền tệ; khuyến khích các tổ chức tín dụng tiếp tục tiết giảm chi phí để phấn đấu giảm lãi suất cho vay, tạo điều kiện giảm chi phí vốn cho người dân, doanh nghiệp và nền kinh tế.

Thứ hai, điều hành tỷ giá chủ động, linh hoạt phù hợp với tình hình thị trường trong và ngoài nước, các cân đối vĩ mô, tiền tệ và mục tiêu chính sách tiền tệ; góp phần kiểm soát lạm phát và ổn định kinh tế vĩ mô.

Thứ ba, điều hành các giải pháp tín dụng nhằm góp phần kiểm soát lạm phát, hỗ trợ phục hồi tăng trưởng kinh tế. Chỉ đạo các tổ chức tín dụng tăng trưởng tín dụng an toàn, hiệu quả, kiểm soát và xử lý nợ xấu; hướng tín dụng vào các lĩnh vực sản xuất, lĩnh vực ưu tiên theo chủ trương của Chính phủ; kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro. Định hướng tăng trưởng tín dụng năm 2022 khoảng 14% có điều chỉnh với thực tế.

Bên cạnh đó, ngành ngân hàng sẽ tiếp tục quan tâm, quán xuyến nhiều hơn các chương trình mục tiêu quốc gia, đặc biệt là các gói tín dụng chính sách. Không tăng vốn thậm chí giám sát chặt chẽ tín dụng vào các lĩnh vực rủi ro như chứng khoán, bất động sản.

Thứ tư, triển khai đề án cơ cấu lại các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025 sau khi được phê duyệt.

Thứ năm, thúc đẩy chuyển đổi số, đẩy mạnh thanh toán không dùng tiền mặt trong hoạt động ngân hàng và đảm bảo an ninh, an toàn trong hoạt động thanh toán.

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Giá vàng tăng mạnh khi khởi động tuần giao dịch mới vào sáng nay (27/7) tại thị trường châu Á, khi những tín hiệu xuống thang của cuộc chiến tranh ở Vùng Vịnh kéo giá dầu thô giảm mạnh...

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...