-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Những doanh nghiệp được dự báo lợi nhuận bùng nổ quý 2

27 công ty dự kiến có tăng trưởng lợi nhuận dương trong quý 2, trong đó nhóm thép và ngân hàng được dự báo tiếp tục bùng nổ...

SSI Research vừa có báo cáo ước tính kết quả kinh doanh quý 2/2021 của 33 doanh nghiệp niêm yết trong phạm vi nghiên cứu, trong đó có 27 công ty dự kiến có tăng trưởng lợi nhuận dương trong quý 2 và 6 công ty có dự kiến có lợi nhuận sụt giảm.

Các công ty có kỳ vọng tăng trưởng lợi nhuận dương bao gồm: ACB, BID, BSR, CTG, DGC, DRC, FPT, GAS, GMD, HAX, HDB, HPG, HSG, IMP, MBB, MSB, PLX, PNJ, SCS, TCB, TPB, VCB, VEA, VHC, VIB, VPB, VTP.

Các công ty có ước tính tăng trưởng lợi nhuận âm bao gồm: AST, DPM, NT2, PHR, PPC, PVS.

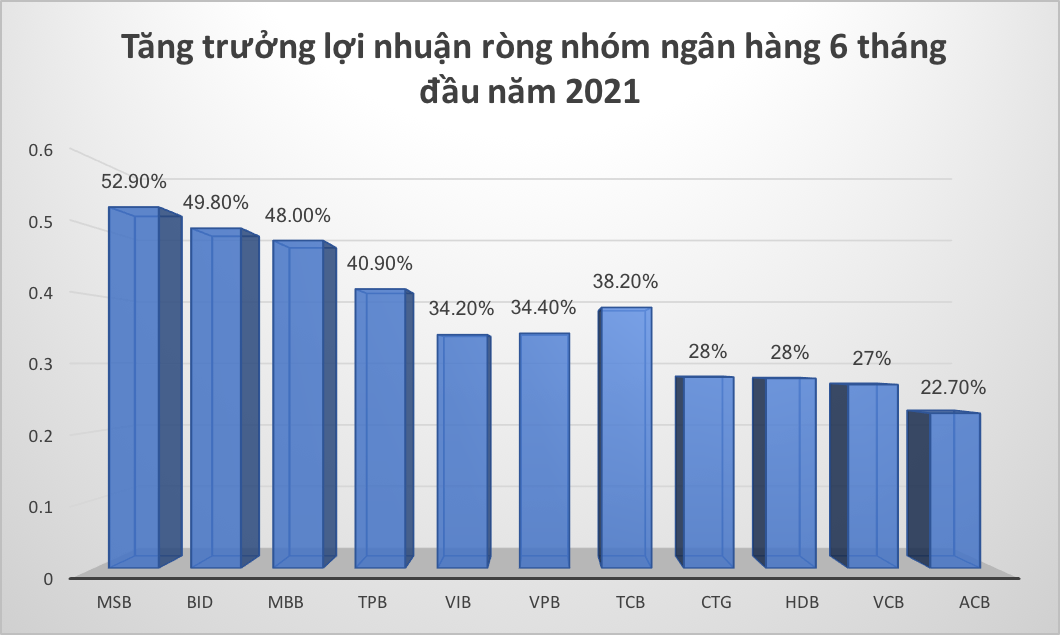

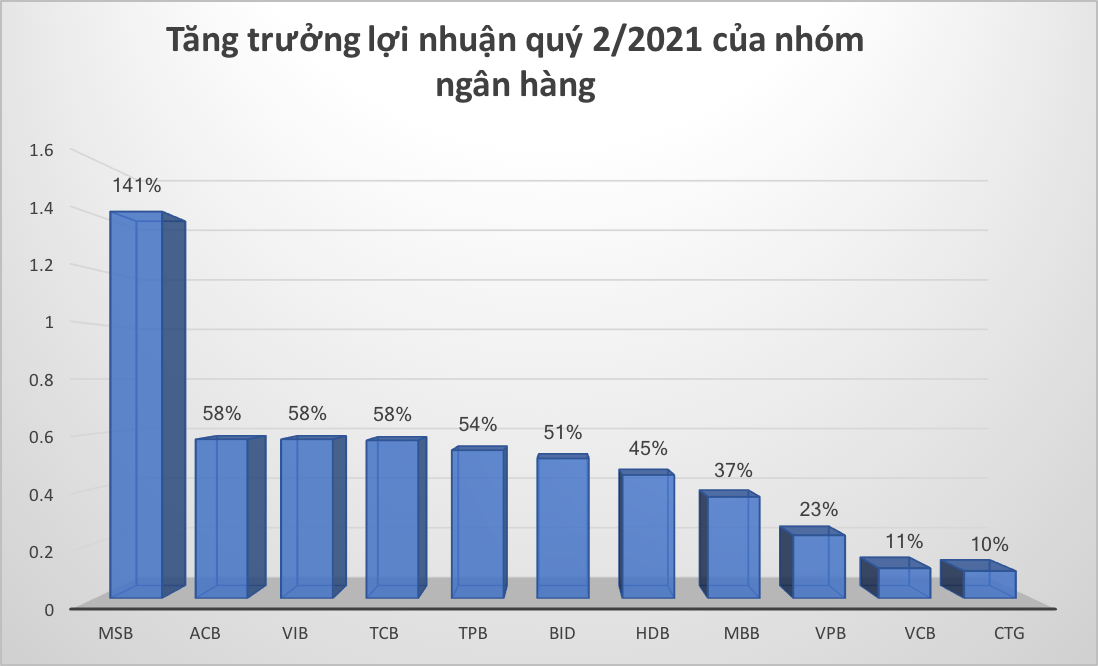

LỢI NHUẬN NHÓM NGÂN HÀNG VÀ THÉP TIẾP TỤC BÙNG NỔ

Ở nhóm ngân hàng, tiếp đà tăng của quý 1/2021, lợi nhuận tăng trưởng bứt phá trong quý 2/2021. MSB được dự báo dẫn đầu mức tăng trưởng lợi nhuận trong quý 2/2021. Ước tính lợi nhuận trước thuế quý 2/2021 đạt 1,65 nghìn tỷ đồng, tăng 141% so với cùng kỳ. Lũy kế 6 tháng đầu năm 2021 lợi nhuận trước thuế đạt 2,8 nghìn tỷ đồng, tăng 187% so với cùng kỳ. Tăng trưởng được thúc đẩy bởi tăng trưởng tín dụng mạnh mẽ 10,5% so với đầu năm, cũng như NIM được cải thiện do lãi suất huy động thấp và nguồn tiền bổ sung từ phí trả trước của thỏa thuận bancassurance độc quyền được ký kết gần đây với Prudential. Thu nhập quý 2/2021 bao gồm khoảng 500 tỷ đồng phí trả trước bancassurance từ Prudential.

ACB có mức tăng trưởng lợi nhuận đứng thứ 2, ước tính lợi nhuận trước thuế quý 2/2021 dự kiến tăng trưởng 58% so với cùng kỳ năm ngoái . Lợi nhuận diễn biến ấn tượng được giải thích bởi tăng trưởng tín dụng tăng 19-20% và NIM nới rộng so với cùng kỳ. Hoạt động bancassurance vẫn phát triển mạnh, với mức phí bảo hiểm tương đương hàng năm (APE) thuộc Top 3 trên thị trường. Cùng tăng trưởng 58% còn có VIB và TCB.

CTG có mức tăng trưởng lợi nhuận thấp nhất. Lợi nhuận trước thuế quý 2/2021 ước đạt 5 nghìn tỷ đồng, tăng 10% so với cùng kỳ. Lũy kế 6 tháng đầu năm 2021, lợi nhuận trước thuế đạt 13 nghìn tỷ đồng, tăng 74%. Tăng trưởng tín dụng và tiền gửi lần lượt là 4,8% và 3,4% so với đầu năm, NIM được cải thiện do lãi suất huy động thấp và nguồn tiền bổ sung từ phí trả trước của thỏa thuận bancassurance độc quyền được ký kết gần đây với Manulife. CTG chưa hạch toán khoản phí trả trước này vào lợi nhuận 6 tháng đầu năm 2021. Tuy nhiên, tỷ lệ nợ xấu tăng và tỷ lệ dự phòng bao nợ xấu giảm so với quý 1/2021.

Trong khi đó, VPB lại có một bức tranh tương phản giữa kết quả của ngân hàng mẹ và FeCredit trong quý này. Ngân hàng mẹ có thể đạt lợi nhuận trước thuế cao từ 3,5 đến 4 nghìn tỷ đồng tăng 66 đến 90% so với cùng kỳ. Lợi nhuận trước thuế dự kiến sẽ giảm sâu đối với FeCredit do gánh nặng trích lập dự phòng lớn. Trên cơ sở hợp nhất, VPB vẫn có thể đạt lợi nhuận trước thuế khoảng 4,5 nghìn tỷ đồng tăng 23% so với cùng kỳ.

Với nhóm thép, ước tính lợi nhuận sau thuế của HSG trong quý 3/2021 theo niên độ tài chính của HSG, tương đương với quý 2/2021 thông thường sẽ tăng 390% so với cùng kỳ đạt 1,55 nghìn tỷ đồng. Điều này được thúc đẩy bởi sản lượng tăng mạnh đặc biệt là ở kênh xuất khẩu và giá thép tăng cao.

Còn HPG ước tính lợi nhuận sau thuế của HPG đạt mức cao kỷ lục mới là 9,7 nghìn tỷ đồng trong quý 2/2021, tăng 50%. Sản lượng thép thô ước tính tăng 60% so với cùng kỳ, nhờ sự đóng góp của 2 lò cuối của khu liên hợp gang thép Dung Quất. Ngoài ra, việc giá thép xây dựng và giá HRC tăng 50-80% so với cùng kỳ cũng giúp tăng đáng kể lợi nhuận cho công ty.

Một số doanh nghiệp khác cũng được dự kiến có mức tăng trưởng ấn tượng trong quý 2/2021 như GMD tăng 62%; PLX tăng 65-70%; PNJ tăng 438%; SCS tăng 30-40%; VHC tăng 47%…

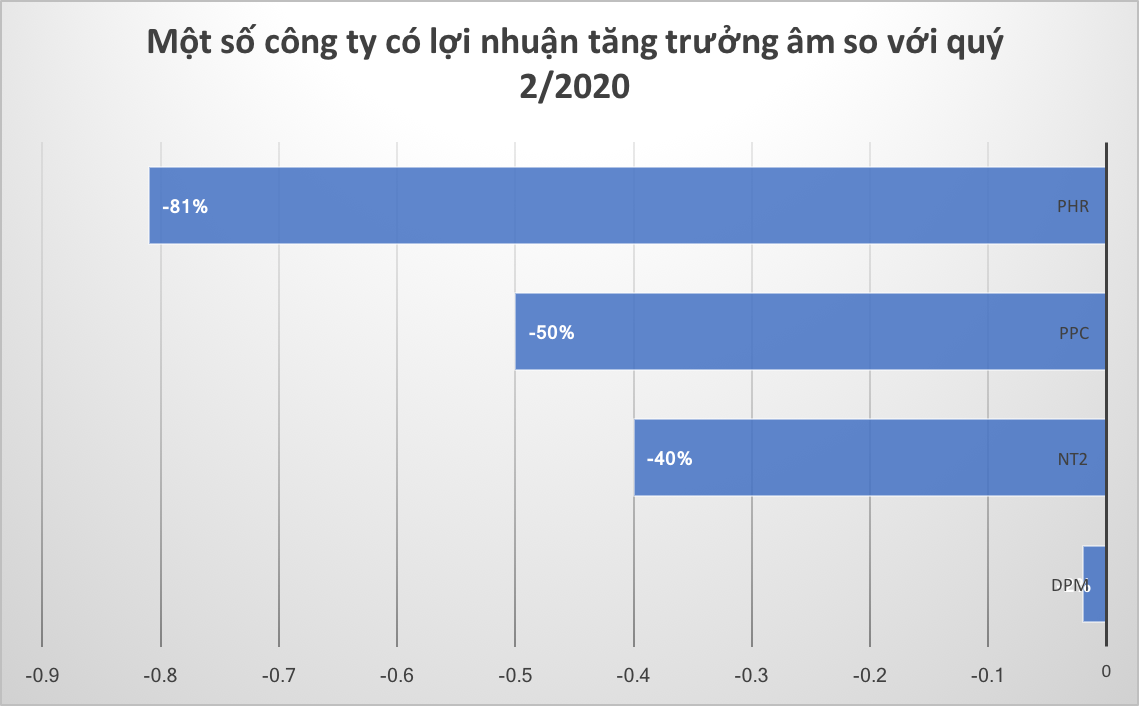

NHIỀU DOANH NGHIỆP LỖ, LỢI NHUẬN TIẾP TỤC GIẢM DO DỊCH BỆNH

Ở chiều ngược lại, AST dự kiến sẽ lỗ 35 tỷ đồng trong quý 2/2021, kéo dài giai đoạn khó khăn sang quý thứ 5 liên tiếp do bị ảnh hưởng nặng nề bởi dịch Covid-19.

SSI Research ước tính công ty mẹ PHR đạt lợi nhuận trước thuế 60 tỷ đồng (-81%so với cùng kỳ) do không có thu nhập từ bồi thường đất.

PPC lợi nhuận ròng trong quý 2/2021 ước tính giảm 50% so với cùng kỳ, chủ yếu là do sản lượng phát điện thấp. Sản lượng phát điện trong quý 2/2021 có thể giảm 47% so với cùng kỳ do các vấn đề kỹ thuật ở tuabin Phả Lại 2 (được biết sản lượng trong tháng 4-tháng 5/2021 giảm 47% so với cùng kỳ). Sự cố kỹ thuật từ Phả Lại 2 xảy ra từ tháng 3/2021 và dự kiến sẽ được khắc phục vào tháng 10/2021 (trường hợp xấu nhất là đến tháng 2/2022). Nhờ cổ tức nhận được từ HND (7,25% mệnh giá và tương đương 94 tỷ đồng), lợi nhuận sau thuế quý 2/2021 nhiều khả năng sẽ đạt mức tương đương với quý 1/2021, mặc dù thấp hơn nhiều so với quý 2/2020.

Theo quan điểm của SSI Research, PPC đã chi trả mức cổ tức bất hợp lý trong quý 2/2021 (976 tỷ đồng). Riêng khoản cổ tức này sẽ làm giảm tiền gửi ngân hàng của công ty xuống 619 tỷ đồng từ 1,6 nghìn tỷ đồng trong quý 1/2021, và do đó khiến thu nhập từ lãi trong tương lai thấp hơn nhiều.

Lợi nhuận sau thuế quý 2/2021 của NT2 dự kiến sẽ giảm hơn 40% so với cùng kỳ do sản lượng phát điện thấp (-23% so với cùng kỳ), chi phí khí đầu vào cao ( 26% so với cùng kỳ) và giá PPA điều chỉnh giảm. Do nhu cầu yếu ảnh hưởng của dịch Covid-19 và nguồn cung dồi dào từ các nhà máy năng lượng mặt trời của đối thủ cạnh tranh.

Ngoài ra, Đạm Phú Mỹ cũng được dự báo lợi nhuận quý 2 giảm 2%; PVS ước tính lợi nhuận của PVS sẽ thấp hơn so với quý 2/2020, do các mảng chính như tàu chuyên dụng, cho thuê FSO, EPC / ECPI và các mảng O&M bị ảnh hưởng bởi đợt bùng phát dịch Covid -19 lần thứ 4 tại Việt Nam, khiến hoạt động đầu khí kém tích cực.

VN-Index sẽ tăng mạnh trong tháng 8, cổ phiếu có vốn nhà nước dẫn dắt?

Trong ngắn hạn, kỳ vọng thị trường khởi đầu thuận lợi trong tháng 8 sau mức giảm khá mạnh trong tháng 7, gần 7%, của chỉ số VN-Index. Thị trường đang có cơ hội để hồi phục mạnh mẽ và mang lại “ngôi sao hy vọng” cho nhà đầu tư.

Có nên trông chờ vào dòng vốn P-Notes “ăn xổi”?

Lịch sử cho thấy sau các đợt mua mạnh của P-Notes, thị trường thường trải qua nhịp rung lắc hoặc điều chỉnh 7-10% khi dòng vốn này suy yếu.

Chứng khoán lao dốc, nhà đầu tư chán nản, tài khoản mở mới sụt về mức thấp nhất 5 tháng

Tốc độ mở mới tài khoản chứng khoán của nhà đầu tư trong nước đã giảm đáng kể so với tháng trước, đưa tháng 7 trở thành tháng có lượng tài khoản mở mới thấp thứ hai trong vòng một năm qua, chỉ cao hơn tháng 2/2026.

Sam Altman sở hữu 3,3 tỷ USD thế nào khi không có cổ phần OpenAI?

Sam Altman được cho là chỉ nhận mức lương khoảng 76.000 USD mỗi năm tại OpenAI...

Giới siêu giàu Trung Quốc chấn động vì chiến dịch truy thu thuế

Trong một động thái được ví như “cơn sóng thần” quét qua tầng lớp siêu giàu Trung Quốc, Bộ Tài chính và cơ quan thuế nước này đã ban hành những quy định rõ ràng nhất từ trước đến nay về việc đánh thuế các quỹ tín thác (offshore trusts) ở nước ngoài...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...