-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thông tư 14 tác động thế nào đến nhóm Ngân hàng quốc doanh?

Thông tư 14/2025/TT-NHNN (Thông tư 14), có hiệu lực từ ngày 15/9/2025, chính thức thay thế Thông tư 41/2016 và các văn bản sửa đổi, đánh dấu bước chuyển quan trọng trong lộ trình tiệm cận chuẩn Basel III.

Trong giai đoạn từ 15/9/2025 đến 31/12/2029, các ngân hàng có thể tự nguyện đăng ký áp dụng thông tư này. Kể từ 1/1/2030, việc tuân thủ TT14/2025 sẽ trở thành bắt buộc đối với toàn hệ thống, ngoại trừ phương pháp xếp hạng nội bộ (IRB) trong tính toán tài sản có rủi ro (RWA), vẫn được áp dụng tùy chọn ở giai đoạn này.

Nhận định về thông tư này, VnDirect cho rằng Thông tư 14 không chỉ tăng cường khả năng chống chịu của hệ thống trước các cú sốc trong và ngoài nước, mà còn thúc đẩy việc xây dựng cơ chế quản lý tín dụng linh hoạt, hiện đại và chuyên nghiệp hơn, dựa trên nền tảng quản trị rủi ro chủ động tại các tổ chức tín dụng.

Đặc biệt, Thông tư 14 mang đến bước thay đổi rõ rệt trong cách xác định hệ số rủi ro cho khoản vay bất động sản, theo hướng phản ánh đúng bản chất rủi ro và tính pháp lý của tài sản hơn so với Thông tư 41/2016. Thông tư 14 lần đầu phân loại khoản vay bất động sản thành “đủ tiêu chuẩn” và “không đủ tiêu chuẩn”.

Khoản vay được coi là “đủ tiêu chuẩn” khi có giấy chứng nhận quyền sử dụng đất và quyền sở hữu tài sản gắn liền với đất; nếu chưa đáp ứng điều kiện này, khoản vay bị xếp “không đủ tiêu chuẩn” và áp dụng hệ số rủi ro cao hơn.

Điều này cho thấy định hướng rõ ràng của Ngân hàng Nhà nước trong việc hướng dòng vốn vào các dự án có pháp lý hoàn chỉnh, minh bạch.

Ngoài ra, trước đây, Thông tư 41/2016 chỉ phân chia Bất động sản dựa trên nhu cầu vay thành kinh doanh và không kinh doanh, trong khi Thông tư 14 tách rõ thành loại tài sản hình thành: Bất động sản nhà ở, Bất động sản thương mại, và cho vay nhà ở xã hội (NOXH).

Các khoản vay Nhà ở xã hội được hưởng hệ số rủi ro thấp nhất (20–50%), thể hiện ưu tiên của cơ quan quản lý đối với tín dụng mảng này. Bên cạnh đó, hệ số rủi ro trong Thông tư 14 không còn dựa đơn thuần vào tỷ lệ đảm bảo (LTV) và/hoặc tỷ lệ thu nhập (DSC), mà được xác định theo ma trận kết hợp giữa LTV và nguồn trả nợ của khách hàng.

Việc đánh giá rủi ro dựa trên dòng tiền trả nợ thay vì chỉ dựa vào giá trị tài sản đảm bảo giúp phản ánh đúng chất lượng tín dụng và định hướng vốn vào nhu cầu thật, hạn chế đầu cơ trên thị trường Bất động sản.

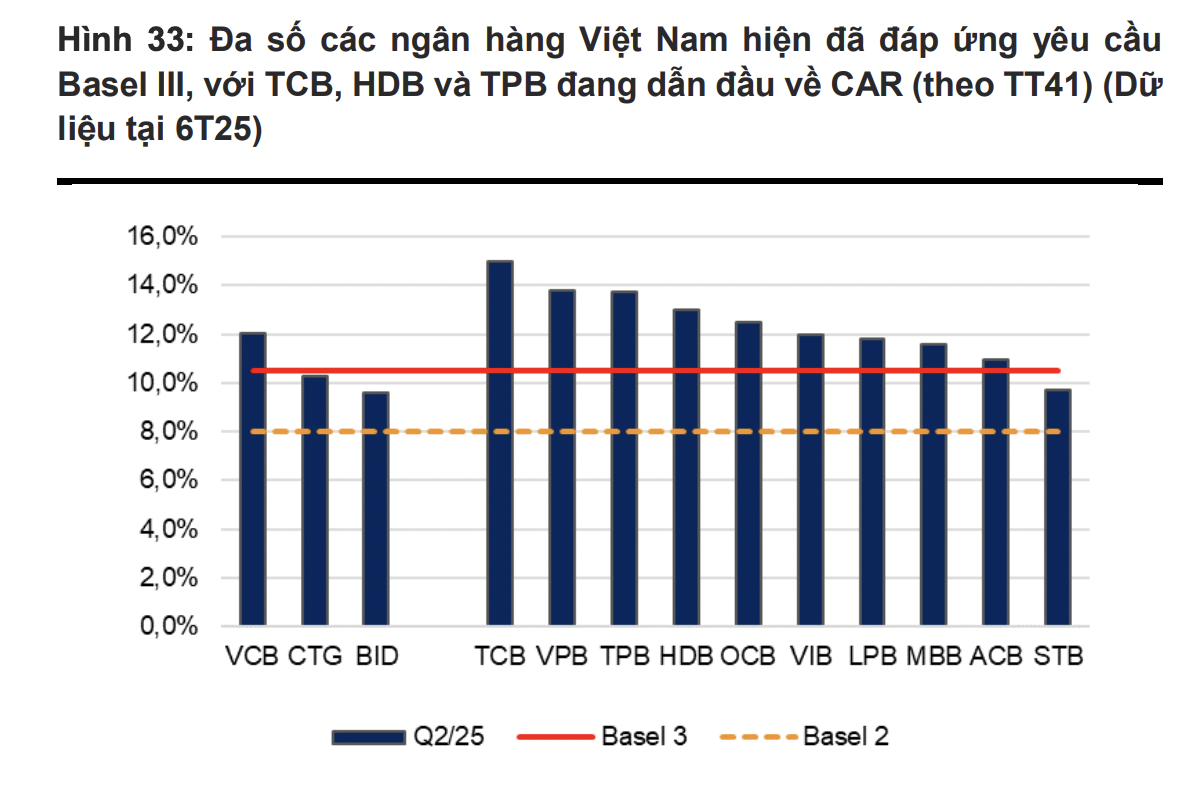

Cũng theo VnDirect, Thông tư 14 không chỉ nâng tỷ lệ an toàn vốn (CAR) tối thiểu mà còn bổ sung nhiều yêu cầu vốn tiến bộ khác, hướng hệ thống ngân hàng Việt Nam tiệm cận hơn với chuẩn Basel III, đặc biệt trong quản trị rủi ro và chất lượng vốn

Phần lớn các ngân hàng Việt Nam hiện nay đã đáp ứng các yêu cầu CAR tối thiểu của Basel III, trong đó nhóm ngân hàng tư nhân niêm yết như TCB, HDB và TPB đang dẫn đầu về tỷ lệ an toàn vốn (CAR). Các ngân hàng này thường có mức độ chấp nhận rủi ro cao hơn, do tỷ trọng cho vay bất động sản và tín dụng tiêu dùng lớn hơn.

Áp lực tăng vốn sẽ gia tăng hơn ở nhóm ngân hàng thương mại quốc doanh như VCB, BID, CTG do tỷ lệ CAR của các ngân hàng này đang thấp hơn so với nhóm ngân hàng tư nhân, dù các ngân hàng này đang nắm giữ thị phần lớn nhất về tín dụng và tiền gửi.

Mặc dù tỷ lệ CAR toàn hệ thống đã cải thiện dần theo lộ trình Basel II và III của Ngân hàng Nhà nước, tỷ lệ đòn bẩy (vốn chủ sở hữu/tổng tài sản - E/A) của các ngân hàng trong danh mục theo dõi lại có xu hướng giảm, cho thấy tốc độ mở rộng tài sản đã vượt tốc độ tích lũy vốn. Điều này có thể là tín hiệu cảnh báo sớm về khả năng chống chịu của hệ thống, đặc biệt khi nhóm Ngân hàng Thương mại quốc doanh – trụ cột của hệ thống – vẫn duy trì bộ đệm vốn thấp hơn.

Với nhóm này, nhu cầu tăng vốn đang nổi lên như một yêu cầu cấp thiết. Các ngân hàng thương mại quốc doanh có thể sẽ ưu tiên cho vay vào các lĩnh vực có hệ số rủi ro thấp, nhằm tối ưu hóa tài sản có rủi ro (RWA); kiểm soát tăng trưởng tín dụng; và tăng vốn tự có thông qua phát hành riêng lẻ hoặc chào bán công chúng.

Khác với Basel III có yêu cầu về quy định bổ sung vốn cấp 1 cho các ngân hàng quan trọng với hệ thống trong nước (D-SIBs), Thông tư 14 hiện chưa bao gồm yêu cầu này đối với các Ngân hàng thương mại quốc doanh Việt Nam.

Với vai trò là các ngân hàng quan trọng của hệ thống, hỗ trợ nguồn tín dụng mạnh mẽ cho các dự án của Nhà nước, các ngân hàng quốc doanh cần sớm được bổ sung kịp thời nguồn vốn tự có để chủ động tăng trưởng tín dụng trên nền quản trị rủi ro bền vững. Nếu được triển khai trong thời gian tới, yêu cầu vốn bổ sung này có thể trở thành động lực thúc đẩy các ngân hàng tăng vốn tự có.

Ngoài ra, những ngân hàng tư nhân có mục tiêu tăng trưởng tín dụng cao như HDB, MBB… cũng sẽ có động lực tăng vốn trong trung và dài hạn để vừa đáp ứng nhu cầu phát triển tín dụng hỗ trợ kinh tế, đồng thời giúp linh hoạt hơn trong việc sử dụng và điều tiết vốn mang lại kết quả kinh doanh tốt cho từng ngân hàng. Điều này hứa hẹn sẽ mang lại cuộc đua về tăng vốn trong giai đoạn tới đây của ngành ngân hàng.

Bài liên quan

Dấu ấn 6 năm thực thi EVFTA: Đưa Việt Nam định vị ngày càng vững chắc trong chuỗi giá trị toàn cầu

Phối hợp chặt chẽ quốc phòng, công an, ngoại giao để giữ vững môi trường hòa bình

Tổng Bí thư, Chủ tịch nước Tô Lâm: Đối ngoại phải sớm thấy, tham mưu đúng, hành động kịp thời

Đối ngoại phải trở thành trụ cột kiến tạo mô hình tăng trưởng hai con số

Chứng khoán Mỹ tăng mạnh phiên cuối tháng, giá dầu đi lên vì tin Vùng Vịnh

Thị trường chứng khoán Mỹ tăng điểm khá mạnh trong phiên giao dịch ngày thứ Sáu (31/7), khi nhà đầu tư tạm gác sang bên mối lo về triển vọng lãi suất cao hơn lâu hơn...

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Khối ngoại lại bán ròng

Mặc dù vậy, áp lực bán ròng của khối ngoại đang giảm dần đều và có xu hướng mua ròng ở những phiên thị trường tăng mạnh, trở thành động lực cho thị trường tăng trưởng trong tháng 8.

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Chốt lời ngắn hạn tăng sức ép, thị trường điều chỉnh nhẹ

Phiên giao dịch cuối cùng của tháng 7 có yếu tố cơ cấu danh mục quỹ, phần nào khiến sức ép từ bên bán mạnh lên. Tuy nhiên độ rộng cho thấy đà giảm áp đảo cả ngoài danh mục tái cơ cấu, xác nhận hiện tượng chốt lời ngắn hạn xuất hiện sau 3 phiên tăng mạnh trước đó.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...