Trong năm 2025, Dragon Capital cho rằng đầu tư công bứt phá, đầu tư công đóng vai trò dẫn dắt cho đầu tư tư nhân. Nếu niềm tin của khối doanh nghiệp tư nhân cao thì câu chuyện tăng trưởng kinh tế hai con số không khó.

Việt Nam đang bước vào kỷ nguyên mới của tăng trưởng và đổi mới chính trị, hệ thống tư duy. Đây là chia sẻ của TS. Lê Anh Tuấn, Giám đốc Đầu tư của quỹ Dragon Capital tại sự kiện Investor Day 2025 do Dragon Capital tổ chức với chủ đề “Tăng trưởng cùng Rồng” mới đây.

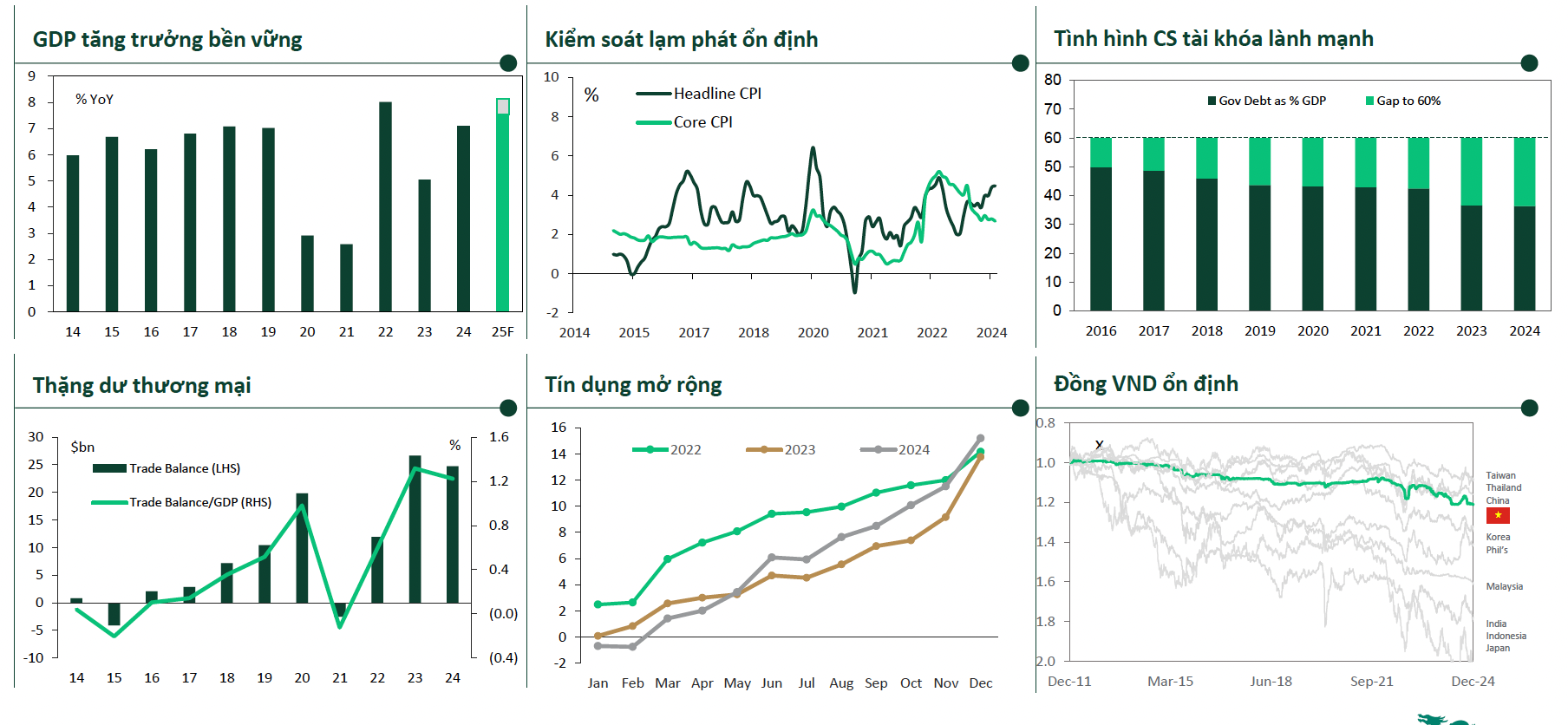

Nhìn lại kinh tế vĩ mô 2024, ông Tuấn đánh giá, Việt Nam đã tạo dựng được một nền tảng ổn định với nhiều điểm sáng.

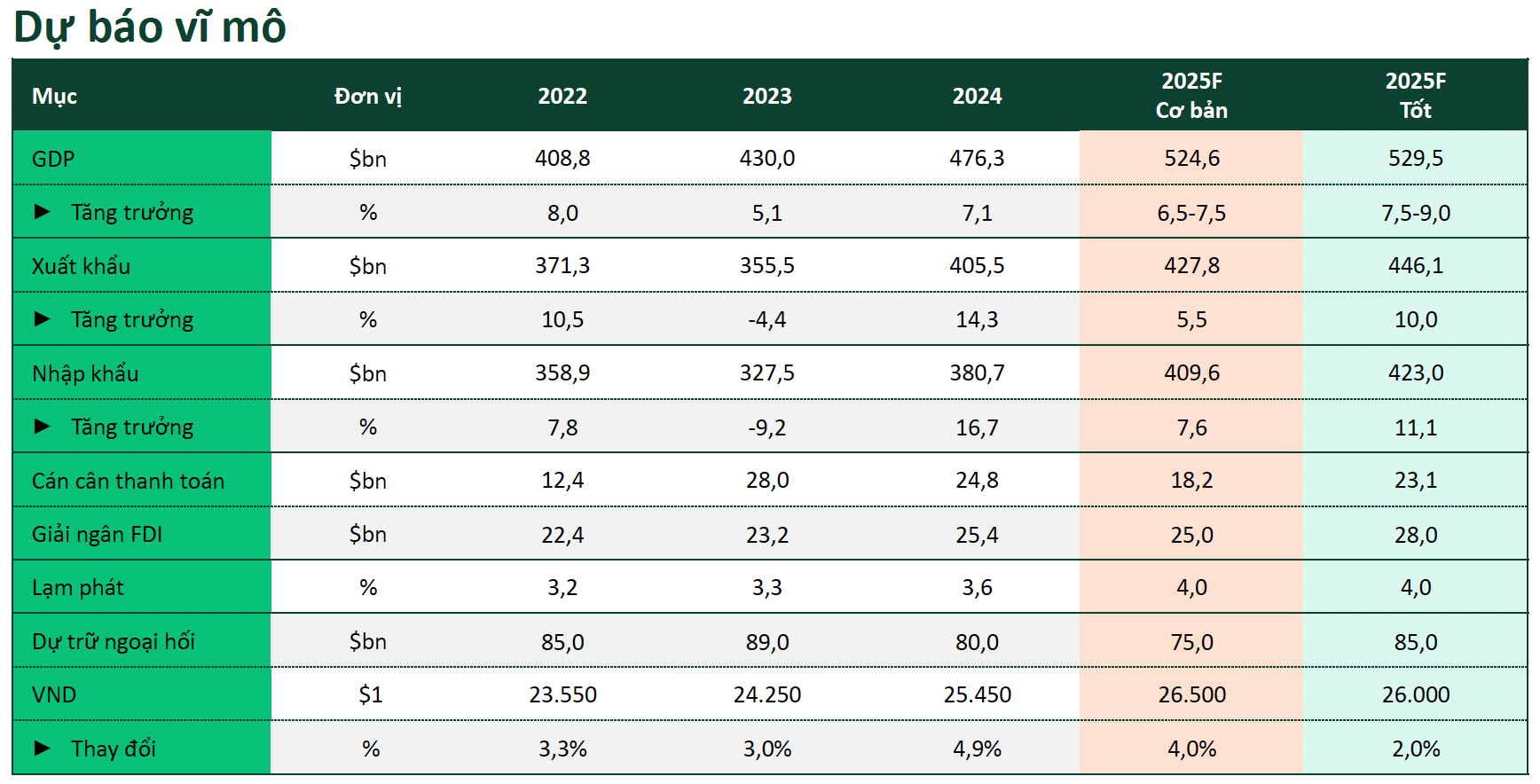

Cụ thể, năm 2024, GDP tăng trưởng 7,09%. Đặc biệt, lạm phát – mối lo ngại lớn của nhiều quốc gia – vẫn đang được kiểm soát ổn định tại Việt Nam.

Về tín dụng, năm 2023 ghi nhận mức tăng trưởng thấp trong các quý đầu và bứt phá mạnh mẽ vào cuối năm. Tuy nhiên, bước sang năm 2024, tín dụng đã duy trì tốc độ tăng trưởng ổn định hơn, phản ánh sự điều hành linh hoạt và hiệu quả hơn của chính sách tài khoá.

Mặt khác, việc Tổng thống đắc cử Donald Trump quay trở lại Nhà Trắng đã khiến đồng VND chịu áp lực. Chỉ số đồng USD (DXY) tăng mạnh từ 101 lên 109, gây ảnh hưởng không nhỏ đến chính sách tiền tệ trong nước.

“Tăng trưởng GDP đạt mức khả quan, cùng với những yếu tố tích cực giúp Chính phủ tự tin đặt mục tiêu tăng trưởng cao, từ 8-10% năm 2025,” ông Tuấn cho biết. “Mục tiêu này dựa trên ba cấu phần chính: xuất nhập khẩu, tiêu dùng nội địa và đầu tư.”

Theo phân tích của Dragon Capital, đối với xuất nhập khẩu, trong giai đoạn Trump 1.0, kim ngạch xuất khẩu của Việt Nam sang Mỹ tăng vọt. Tuy nhiên, với Trump 2.0, tình hình vẫn chưa rõ ràng. Ông Tuấn cho biết xuất nhập khẩu phải đối mặt với nhiều thử thách để tạo ra đột phá lớn. Tổng mức thương mại hàng hoá toàn cầu được dự báo tăng trưởng chỉ 2-3% năm 2025 trong khi 60% thị trường xuất khẩu chính của Việt Nam dự kiến sẽ gặp khó khăn. Dù vậy, theo ông Tuấn, cán cân thương mại có thể giảm nhẹ, nhưng cấu phần xuất nhập khẩu vẫn sẽ đóng góp tích cực vào GDP.

Đối với cấu phần đầu tư, với tỷ lệ đóng góp 31-32% vào GDP, đầu tư là yếu tố quan trọng. Chỉ số ICOR (hiệu quả sử dụng vốn đầu tư) hiện vẫn là thước đo cần chú ý. Khi chỉ số này tăng cao, điều đó cho thấy nền kinh tế phụ thuộc vào vốn đầu tư, do đó, cần tập trung vào chất lượng các dự án đầu tư, tránh tình trạng đầu tư dàn trải, kém hiệu quả như giai đoạn trước, khi ICOR từng chạm mức 41%.

Nhìn lại tăng trưởng kinh tế giai đoạn 1992-1997, Việt Nam đã đạt mức tăng trưởng GDP ấn tượng 8-9%, nhờ những bước tiến mạnh mẽ trong cải cách kinh tế. Ông Tuấn nhấn mạnh, bài học từ các quốc gia như Nhật Bản, Hàn Quốc và Trung Quốc – nơi GDP từng tăng bình quân trên 10% cho thấy, chỉ số ICOR của họ dao động từ 3-4. Để đạt được mục tiêu tăng trưởng cao mà Việt Nam đặt ra, ICOR cũng cần nằm trong ngưỡng 2-4.

“Đầu tư cần phải đi đôi với chỉ số ICOR thấp,” ông Tuấn khẳng định. “Theo đó, cần tăng chất lượng đầu tư, tập trung vào các dự án hiệu quả kinh tế cao, tránh dàn trải đầu tư; tăng cường quản lý dự án để giảm tổn thất, lãng phí và đảm bảo tiến độ thi công; phát triển nguồn nhân lực; ứng dụng các công nghệ cao.”

Về chính sách tài khóa, ông Tuấn tin tưởng Chính phủ sẽ tiếp tục tăng tốc giải ngân đầu tư công. Theo thống kê của Dragon Capital, dự án Metro là một ví dụ điển hình, và còn nhiều dự án có thể khiến chúng ta bất ngờ về tiến độ như dự án sân bay Long Thành, trước đây khó tin có thể hoàn thành vào năm 2027, nhưng hiện tại dự án đang vượt tiến độ, dự kiến nhanh hơn 6 tháng. Hay nhà ga Tân Sơn Nhất dự kiến sẽ đi vào vận hành trước ngày 30/4; Dự án Đường dây 500kV Quảng Trạch cũng đang đạt tiến độ tốt. Đặc biệt, dự án đường sắt cao tốc Bắc – Nam sẽ ảnh hưởng lớn đến tiêu dùng, bất động sản, đầu tư, từ đó ảnh hưởng tới GDP nói chung.

Trong năm 2025, Dragon Capital cho rằng đầu tư công bứt phá, đầu tư công đóng vai trò dẫn dắt cho đầu tư tư nhân. Nếu niềm tin của khối doanh nghiệp tư nhân cao thì câu chuyện tăng trưởng kinh tế hai con số không khó.

Ông Tuấn nhấn mạnh đầu tư công không chỉ giữ vai trò chủ đạo mà còn có khả năng dẫn dắt khu vực tư nhân tham gia mạnh mẽ hơn vào nền kinh tế. “Năm 2025 sẽ có những đột phá về đầu tư công, đặc biệt là nửa cuối năm 2025, qua đó khơi thông dòng vốn đầu tư tư nhân vốn bị chững lại trong 3 năm qua,” ông Tuấn chia sẻ.

Cuối cùng, trong cấu phần GDP, tiêu dùng nội địa đóng vai trò quan trọng, cần được duy trì và nâng cao mức tăng trưởng, đặc biệt sau những tín hiệu phục hồi tích cực từ đại dịch, tuy nhiên vẫn chưa có sự bứt phá. “Do đó, tiêu dùng cần một cú hích để bùng nổ,” ông Tuấn cho biết.

Chuyên gia của Dragon Capotal khẳng định, chỉ cần mức tăng trưởng tiêu dùng bình quân 10-12%, kết hợp với đà tăng từ đầu tư, nền kinh tế hoàn toàn có thể đạt tốc độ tăng trưởng GDP hai con số.

Dựa trên các yếu tố kinh tế vĩ mô và chính sách quốc tế, Dragon Capital đưa ra hai kịch bản tăng trưởng kinh tế cho Việt Nam trong năm 2025.

Với kịch bản 1, nếu chính sách thương mại của Mỹ quá cứng rắn và điều chỉnh chính sách tiền tệ từ mức vừa phải đến thắt chặt nhẹ ( 150 điểm cơ bản), dự kiến tăng trưởng GDP khó bứt quá, chỉ khoảng 6.5-7%.

Với kịch bản 2, nếu các chính sách của Mỹ được điều chỉnh có mục tiêu và chọn lọc hơn, trong khi chính sách tiền tệ duy trì sự linh hoạt ( /- 75 điểm cơ bản), nền kinh tế có thể đạt mức tăng trưởng cao 7,5-9%.

Về lợi nhuận doanh nghiệp, Dragon Capital cũng dự báo ba kịch bản tăng trưởng. Thứ nhất, nếu chính sách bảo hộ thương mại xảy ra, lợi nhuận doanh nghiệp năm 2025 chỉ tăng 5-8%. Khi các nền kinh tế thế giới giảm tốc đáng kể do tác động của chiến tranh thương mai, chu kỳ cắt giảm lãi suất của Fed bị trì hoãn, gây áp lực.

Thứ hai, trường hợp kinh tế toàn cầu giảm tốc nhưng tránh được suy thoái, các vướng mắc trong lĩnh vực bất động sản Việt Nam được tháo gỡ, giúp ngân hàng tự tin giải ngân tín dụng, từ đó tiêu dùng cá nhân cải thiện, trong kịch bản cơ sở, lợi nhuận doanh nghiệp có thể tăng 15-17%.

Thứ ba, Trong kịch bản đầu tư công tạo động lực thực sự và niềm tin cho khu vực kinh tế tư nhân, kích thích tài khóa, tăng trưởng lợi nhuận doanh nghiệp có thể vượt lên 18-25%.

“Với những kỳ vọng tích cực từ tăng trưởng kinh tế và sự chuyển động mạnh mẽ của các yếu tố vĩ mô, Việt Nam đang đứng trước cơ hội bước vào một chu kỳ đầu tư đầy tiềm năng,” ông Tuấn tin tưởng. “Đây sẽ là giai đoạn bứt phá mạnh mẽ của nền kinh tế, hứa hẹn mang lại nhiều đột phá trong tương lai.”

Tiếp tục chương trình Kỳ họp không thường lệ thứ Nhất, Quốc hội khóa XVI, sáng 3/8, Quốc hội nghe Bộ trưởng Bộ Tài chính Ngô Văn Tuấn, thừa ủy quyền của Thủ tướng Chính phủ, trình bày Tờ trình dự án Luật sửa đổi, bổ sung Điều 6 và Phụ lục IV về danh mục ngành, nghề đầu tư kinh doanh có điều kiện của Luật Đầu tư...

Cần Thơ đang triển khai nhiều giải pháp nhằm đẩy nhanh giải ngân vốn đầu tư công, tạo động lực thúc đẩy tăng trưởng kinh tế. Cùng với đợt thi đua cao điểm 90 ngày đêm, thành phố tập trung tháo gỡ các điểm nghẽn để đẩy nhanh tiến độ các dự án hạ tầng trọng điểm, phấn đấu hoàn thành kế hoạch giải ngân vốn năm 2026...

Chính phủ đề xuất Quốc hội ban hành cơ chế đặc thù nhằm tháo gỡ vướng mắc, bảo đảm tiến độ các dự án phục vụ Hội nghị cấp cao APEC 2027 tại Đặc khu Phú Quốc, tỉnh An Giang...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Hoạt động vận tải tiếp tục duy trì xu hướng tăng trưởng trong 7 tháng đầu năm 2026 khi nhu cầu đi lại của người dân, khách quốc tế và lưu thông hàng hóa phục vụ sản xuất, kinh doanh tiếp tục gia tăng...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...