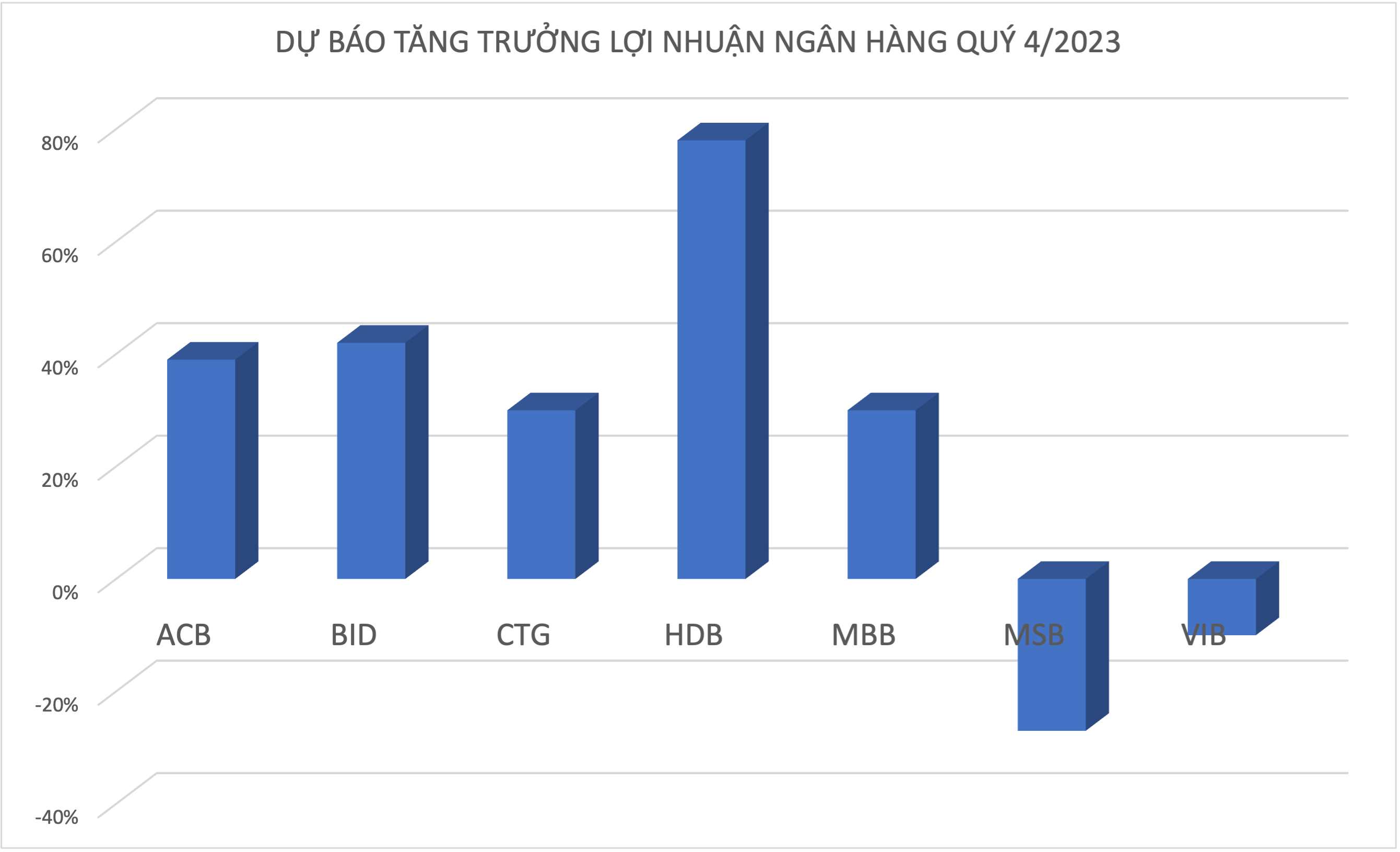

Cụ thể, với ACB, kỳ vọng chất lượng tài sản được kiểm soát tốt (tỷ lệ nợ xấu NPL ở mức 1,2%) là nhân tố chính giúp ACB có thể ghi nhận lợi nhuận trước thuế ở mức 5 nghìn tỷ đồng trong Q4/2023, tăng 39% so với cùng kỳ với nền so sánh thấp ở Q4/2022. Tín dụng tăng mạnh trong Q4/2023 (17% so với cùng kỳ) tuy nhiên tỷ lệ NIM chưa có nhiều cải thiện. Ước tính NIM của ACB sẽ đạt 4,1% trong năm 2023 (giảm so với mức 4,3% trong năm 2022).

Lợi nhuận trước thuế sơ bộ của BID đạt 27,4 nghìn tỷ đồng trong năm 2023, theo đó lợi nhuận trước thuế Q4/2023 của BID đạt 7,6 nghìn tỷ đồng tăng mạnh 42% so với cùng kỳ. Động lực tăng trưởng cho lợi nhuận trước thuế của BID đến từ dư nợ tín dụng tăng trưởng mạnh 16,7%, trong khi tỷ lệ nợ xấu được kiểm soát tốt ở mức 1,1% và LLCR ở mức 192%.

SSI kỳ vọng CTG sẽ ghi nhận lợi nhuận trước thuế năm 2023 khoảng 24,2 - 24,5 nghìn tỷ đồng (tăng 16%-17% so với cùng kỳ). Theo đó, lợi nhuận trước thuế Q4/2023 dự kiến đạt 7 nghìn tỷ đồng tăng 30% so với cùng kỳ.

Kỳ vọng lợi nhuận trước thuế Q4/2023 của HDB sẽ đạt 3,8 - 4 nghìn tỷ đồng tăng 69% đến 78% so với cùng kỳ, theo đó lợi nhuận trước thuế cả năm 2023 ước đạt từ 12,4 đến 12,6 nghìn tỷ đồng (tăng 21% - 23% svck). Mức tăng trưởng ấn tượng này chủ yếu đến từ sự phục hồi của NIM, tăng trưởng tín dụng mạnh mẽ (tăng khoảng 27% so với đầu năm) và lợi nhuận từ việc thoái vốn VJC. Lãi suất huy động của HDB vẫn cao hơn các ngân hàng khác khoảng 0.5%-0.7% cho kỳ hạn 6 tháng và khoảng 0.4% cho kỳ hạn 12 tháng. Do đó, tiền gửi khách hàng nhiều khả năng vẫn tăng trưởng mạnh (70% so với cuối năm 2022).

MBB dự kiến đạt 26 nghìn tỷ đồng lợi nhuận trước thuế trong cả năm 2023. Theo đó, lợi nhuận trước thuế Q4/2023 ước đạt 7,2 nghìn tỷ đồng (tăng 30% so với cùng kỳ), từ mức nền so sánh thấp trong Q4/2022.

Lợi nhuận trước thuế của TCB dự kiến đạt khoảng 4,8 - 5 nghìn tỷ đồng trong Q4/2023. Mặc dù mức lợi nhuận này giảm 14% so với quý trước nhưng tăng nhẹ so với cùng kỳ do mức nền lợi nhuận thấp trong Q4/2022.

SSI không kỳ vọng lợi nhuận trước thuế hợp nhất trong Q4/2023 của VPB sẽ có sự cải thiện lớn so với Q3/2023. Tuy nhiên, Q4/2022 là quý ghi nhận mức nền lợi nhuận thấp do FeCredit nên mức tăng trưởng lợi nhuận trước thuế trong Q4/2023 lại khá ấn tượng so với cùng kỳ.

Ngược lại, SSI kỳ vọng tăng trưởng tín dụng và huy động của MSB lần lượt đạt 22% và 9% so với đầu năm. MSB dự báo sẽ ghi nhận khoản dự phòng tín dụng lớn hơn dự kiến trong Q4/2023 để xử lý nợ xấu. Do đó, lợi nhuận trước thuế Q4/2023 ước tính đạt khoảng 700 tỷ đồng - 800 tỷ đồng (giảm từ 27% đến 17% so với cùng kỳ), theo đó, lợi nhuận trước thuế cả 2023 ước đạt 5,9 nghìn tỷ đồng - 6 nghìn tỷ đồng (tăng 2% - 4% so với cùng kỳ).

Mặc dù tăng trưởng tín dụng tăng lên tới 18,5% nhưng TPB đã nỗ lực trích lập thêm dự phòng cũng như xử lý nợ xấu trong Q4/2023. Do đó, lợi nhuận có thể suy giảm so với cùng kỳ.

VCB là ngân hàng duy nhất ghi nhận lợi nhuận trước thuế ở mức cao trong Q4/2022 (12,4 nghìn tỷ đồng so với từ 7 nghìn tỷ đồng đến 10 nghìn tỷ đồng trong các quý khác). Theo đó, dự báo lợi nhuận trước thuế Q4/2023 sẽ giảm nhẹ so với cùng kỳ đạt 11,7 nghìn tỷ đồng, kết quả này vẫn khá vượt trội so với toàn ngành. So với quý trước, lợi nhuận trước thuế của ngân hàng tăng 29,4% với động lực tăng trưởng đến từ tăng trưởng tín dụng 10,6% và chất lượng tài sản được quản lý tốt.

Mặc dù ước tính VIB sẽ đạt tăng trưởng tín dụng tốt trong Q4/2023 (tăng 14% so với đầu năm), nhưng áp lực trích lập dự phòng cao đã cản trở tăng trưởng lợi nhuận trước thuế (giảm 10,5% so với cùng kỳ), theo đó, lợi nhuận trước thuế ước đạt 2,5 nghìn tỷ đồng trong Q4/2023. Lũy kế cả năm 2023, ước tính lợi nhuận trước thuế đạt 10,8 nghìn tỷ (tăng 2% so với cùng kỳ).

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)