-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

VN30 có thực sự “chuẩn” hơn VN-Index?

Liệu VN30 có thực sự phản ánh diễn biến thị trường “chuẩn” hơn VN-Index, như mục tiêu của cơ quan quản lý?

Liệu VN30 có thực sự phản ánh diễn biến thị trường “chuẩn” hơn VN-Index, như mục tiêu của cơ quan quản lý?

Sở Giao dịch Chứng khoán Tp.HCM (HOSE) vừa công bố sẽ

chính thức áp dụng chỉ số VN30 ra thị trường vào ngày 6/2/2012

. Theo HOSE, chỉ số VN30 sẽ bao gồm 30 cổ phiếu, gồm những công ty niêm yết trên sàn HOSE, có vốn hóa thị trường và thanh khoản cao nhất, chiếm 80% tổng giá trị vốn hóa và 60% tổng giá trị giao dịch toàn thị trường.

Để hạn chế sức “đè” của những cổ phiếu có vốn hóa lớn, cổ phiếu trong VN30 sẽ bị giới hạn tỷ trọng 10%. Cứ 6 tháng một lần (vào tháng 1 và tháng 7), HOSE sẽ đánh giá lại các tiêu chuẩn để sàng lọc cổ phiếu đưa vào chỉ số VN30.

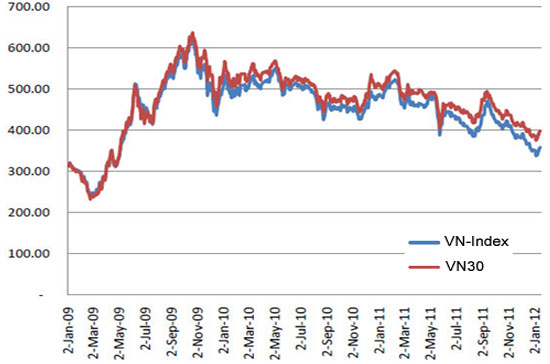

Ngày 1/2, HOSE đã công bố đồ thị so sánh VN-Index và VN30 (ảnh trên). Căn cứ vào quy tắc chỉ số VN30 đã ban hành, HOSE đã tiến hành giả lập VN30 trên dữ liệu quá khứ trong 3 năm liên tục (từ năm 2009 đến năm 2011) và so sánh với chỉ số VN-Index.

Đồ thị được lập từ đầu năm 2009, thời điểm những cổ phiếu MSN, BVH, VCB… trong VN30 còn chưa niêm yết.

Đồ thị so sánh VN-Index và VN30 cũng cho thấy, giá trị của chỉ số VN30 liên tục nằm trên và đồng điệu với VN-Index, đặc biệt là trong hai năm gần đây.

Quan sát kỹ đồ thị so sánh VN30 và VN-Index, cũng như đối chiếu với thực tế đầu tháng 1/2012 có thể thấy VN-Index đang nằm ở vùng 350 điểm, trong khi chỉ số VN30 nằm ở khoảng 400 điểm. Như vậy, giá trị VN30 cao hơn VN-Index khoảng 50 điểm, tương đương trên 10%, một cách biệt không hề nhỏ.

Trong khi đó, một trong những mục tiêu đề ra của VN30 là để khắc phục hiện tượng “xanh vỏ, đỏ lòng” của sàn Tp.HCM (tức chỉ cần một vài cổ phiếu lớn giảm điểm thì dù cả trăm cổ phiếu nhỏ tăng điểm thì VN-Index vẫn giảm điểm và ngược lại), giúp nhà đầu tư nhìn nhận và đánh giá một cách chính xác hơn diễn biến của thị trường.

Thực tế lâu nay, biến động của những cổ phiếu như VIC, MSN, VNM, BVH... có ảnh hưởng rất lớn tới sự biến động của VN-Index, và không phản ánh biến động thực sự của toàn thị trường. Với các quỹ ETF, chỉ cần tác động vào các cổ phiếu trên là có thể “lái” VN-Index theo mục tiêu của họ. Và đây cũng là điều gây nên sự bức xúc của không ít nhà đầu tư.

Ngoài ra, nếu thực sự VN30 sẽ giúp nhà đầu tư đánh giá chính xác hơn diễn biến của thị trường thì rõ ràng VN-Index đang thấp hơn “giá trị thật” của sàn Tp.HCM? Nếu đúng như vậy thì có lẽ nhiều nhà đầu tư lâu nay đã suy nghĩ sai về “giá trị thật” của VN-Index. Nhưng đó chỉ là giả định.

Còn thực tế, sau khi HOSE công bố đồ thị so sánh VN-Index và VN30, có những nhà đầu tư đang tự hỏi, liệu VN30 có thực sự phản ánh diễn biến thị trường “chuẩn” hơn VN-Index như mục tiêu của cơ quan quản lý?

* Danh sách 30 cổ phiếu chính thức của VN30:

STB (Ngân hàng Sài Gòn Thương Tín), VIC (Công ty Vincom), SSI (Công ty Chứng khoán Sài Gòn), MSN (Tập đoàn Masan), FPT (Công ty FPT), HAG (Hoàng Anh Gia Lai), KDC (Công ty Kinh Đô), EIB (Ngân hàng Xuất nhập khẩu Việt Nam), DPM (Tổng công ty Phân bón và Hóa chất Dầu khí), VNM (Công ty Sữa Việt Nam), REE (Công ty Cơ điện lạnh), OCG (Tập đoàn Đại Dương), IJC (Công ty Phát triển hạ tầng kỹ thuật), VCB (Ngân hàng Ngoại thương Việt Nam), PNJ (Công ty Vàng bạc đá quý Phú Nhuận), BVH (Tập đoàn Bảo Việt), ITA (Công ty Đầu tư công nghiệp Tân Tạo), HPG (Tập đoàn Hòa Phát), CTG (Ngân hàng Công thương Việt Nam), SJS (Công ty Đầu tư phát triển Đô thị và khu công nghiệp Sông Đà), QCG (Công ty Quốc Cường Gia Lai), PVF (Tổng công ty Tài chính Dầu khí Việt Nam), PVD (Tổng công ty Khoan và dịch vụ khoan dầu khí), CII (Công ty Đầu tư hạ tầng kỹ thuật Tp.HCM), SBT (Công ty Bourbon Tây Ninh), VSH (Công ty Thủy điện Vĩnh Sơn Sông Hinh), KDH (Công ty Đầu tư và Kinh doanh nhà Khang Điền), DIG (Tổng công ty Đầu tư phát triển xây dựng), HVG (Công ty Hùng Vương), GMD (Công ty Đại lý liên hiệp vận chuyển).

Dynam Capital: Nhiều doanh nghiệp chất lượng đang được thị trường định giá rẻ

Tăng trưởng kinh tế đang mạnh mẽ và thị trường đang bước vào một giai đoạn trưởng thành hơn. Nhiều doanh nghiệp chất lượng đang được định giá rẻ.

Nhiều cổ phiếu đang ở vùng đáy, điểm danh 4 mã tiềm năng tăng giá lên tới 66%

Yếu tố thanh khoản vẫn ở nền thấp, thị trường cần thời gian thẩm thấu, đánh giá tính khả thi và đo lường hiệu quả thực tiễn các biện pháp của Chính phủ.

Bán ròng gần 3 tỷ USD từ đầu năm, quỹ ngoại nhận định thế nào về chứng khoán Việt Nam?

Các nhà đầu tư nước ngoài vẫn đánh giá Việt Nam tích cực về dài hạn, nhưng trong ngắn hạn họ vẫn phải chọn lọc kỹ càng, nhất là trong bối cảnh có nhiều cơ hội đầu tư hấp dẫn trên thị trường thế giới.

Nâng hạng mở cơ hội thu hút vốn, nhưng không phải “đũa thần” duy nhất

Triển vọng nâng hạng thị trường cùng đà phục hồi lợi nhuận doanh nghiệp đang tạo thêm động lực cho chứng khoán Việt Nam. Dù vậy, các chuyên gia nhấn mạnh nâng hạng không phải “đũa thần”, bởi khả năng thu hút dòng vốn bền vững vẫn phụ thuộc vào chất lượng tăng trưởng, môi trường đầu tư và năng lực của doanh nghiệp...

Trung Quốc: Siết các nền tảng đầu tư xuyên biên giới, xây dựng hệ sinh thái tài chính nhân dân tệ

Đằng sau chiến dịch siết các nền tảng đầu tư xuyên biên giới, Trung Quốc dường như không muốn ngăn dòng vốn ra nước ngoài mà muốn kiểm soát đường đi của dòng vốn đó. Hồng Kông đang được tái định vị thành cửa ngõ trung tâm của một hệ sinh thái tài chính lấy đồng nhân dân tệ làm hạt nhân…

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

25/34 địa phương có mức tăng trưởng thấp hơn mục tiêu

25/34 địa phương có mức tăng trưởng thấp hơn mục tiêu

Tăng trưởng kinh tế 8,18%, chưa đạt mục tiêu đề ra là 9,7%. Có 25/34 địa phương tăng trưởng thấp hơn mục tiêu. Cơ cấu thương mại còn nhiều rủi ro. Xuất khẩu tăng cao nhưng nhập khẩu tăng nhanh hơn… Đó là những thách thức được Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong đề cập tại Họp báo Chính phủ thường kỳ vừa diễn ra tại Hà Nội.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...